【No306】海外に住む個人の外注先に仕事を依頼するときに注意すること

カメラマンやデザイナーに仕事を依頼するときには、国内外に限らず、報酬源泉の徴収が必要となります。今回は、海外に住む個人の外注先(日本国内に「住所」又は現在まで引き続き1年以上「居所」を有しない人が前提です。)に支払いをするときに経理担当者として注意すべき点をまとめてみました。

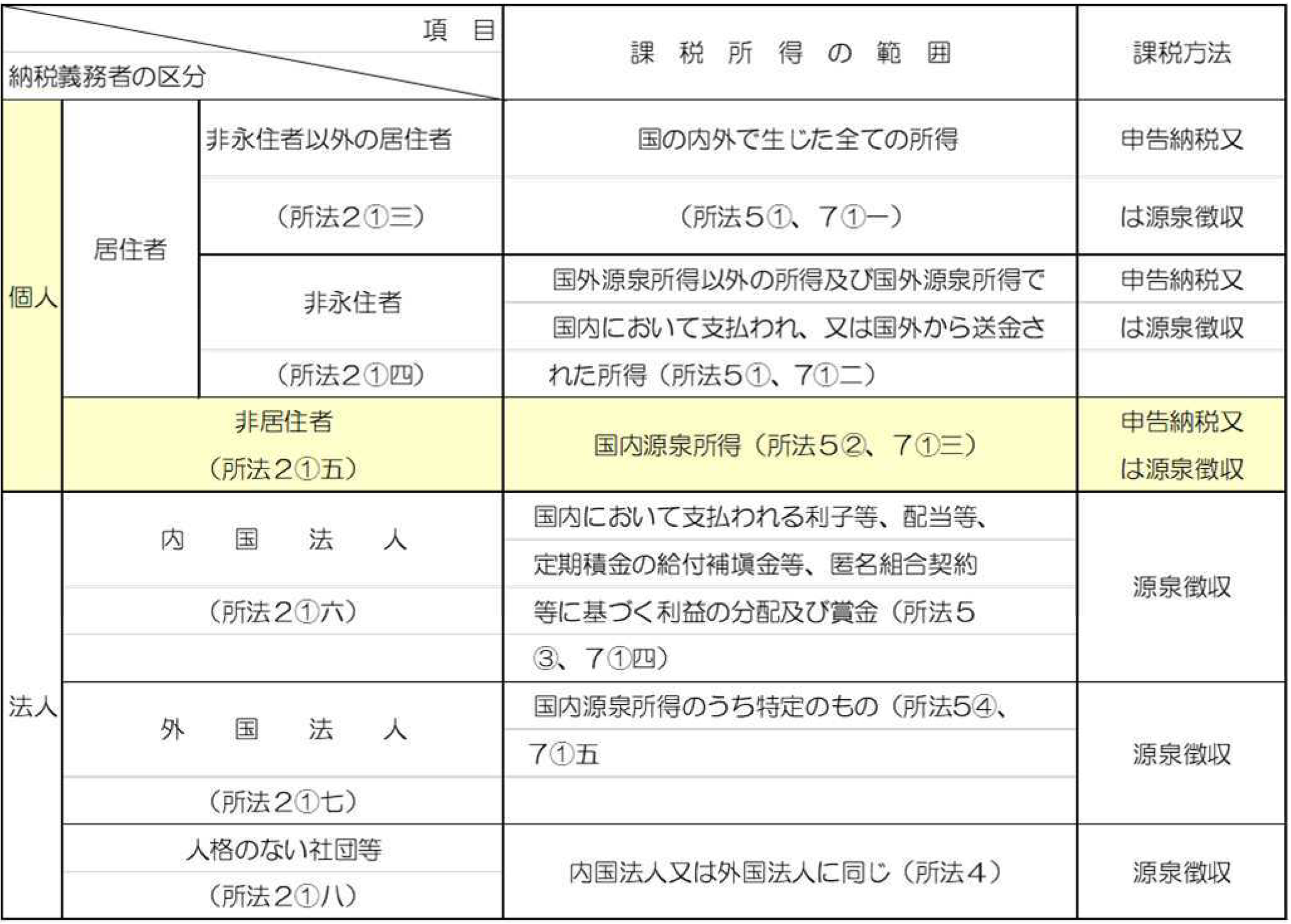

1.納税義務者の区分と課税所得の範囲及び課税方法

海外に住む外注先は、非居住者としての区分に該当します。課税所得の範囲は国内源泉所得となり、課税方法は申告納税又は源泉徴収となります。経理担当者としては、外注先に支払いをする際には、20.42%の源泉を徴収します。源泉された税金は、支払月の翌月10日までに税務署に納付します。(注1)

(表1)納税義務者の区分と課税所得の範囲・課税方法の概要

黄色で色付けされた表を確認してください。その他の部分については、次回以降の参考資料となります。

(注1)納付書は「非居住者・外国法人の所得についての所得税徴収高計算書」を用います。

また、非居住者等への支払金額が50万円を超える場合には、法定調書の提出が必要となります。

「非居住者等に支払われる工業所有権の使用料等の支払調書」も準備します。

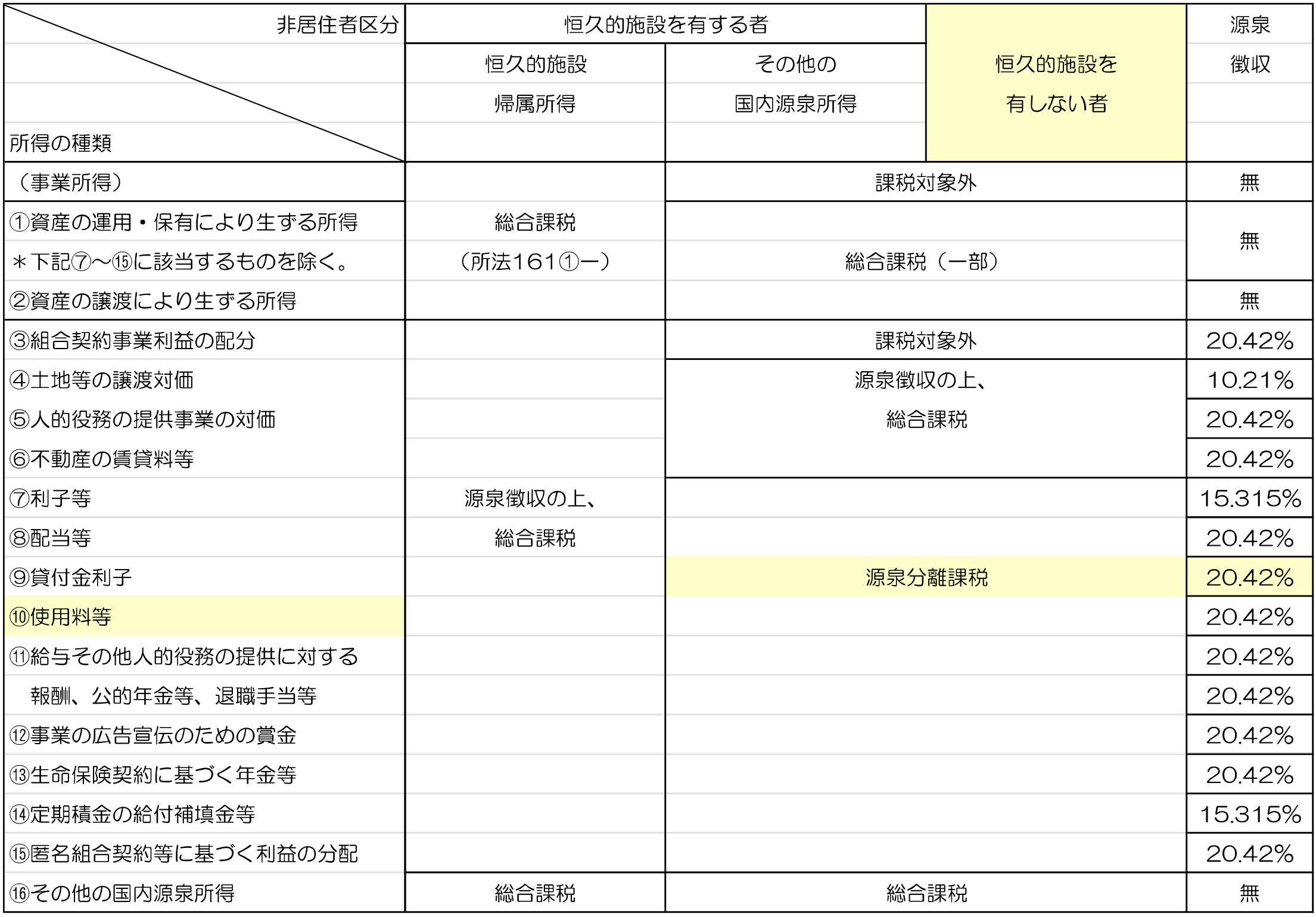

2.非居住者等に支払う所得の種類と源泉徴収税額

非居住者等の有する国内源泉所得のうち、非居住者等の恒久的施設に帰せられる所得(以下「恒久的施設帰属所得」といいます。)については、総合課税の対象又は法人税の課税の対象とし、恒久的施設帰属所得以外の国内源泉所得については、国内にある資産の運用又は保有により生ずる所得などを除いて源泉徴収のみで課税関係が終了する仕組みとされており、非居住者等(今回は個人の場合)に係る課税関係の概要は表2のようになります。(所法164)

著作権が発注元の会社に帰属するなどの契約等がなく、デザインの使用料としての支払いであれば、⑩の使用料等に該当するものと思われます。

なお、支払い先の国と租税条約が結ばれている場合には、「租税条約に関する届出書」を支払いの日の前日までに所轄税務署に提出することにより免税又は税率が軽減される場合があります。

(表2)非居住者に対する課税関係の概要

3.消費税について

消費税の課税の対象は、国内において事業者が事業として対価を得て行う資産の譲渡等と輸入取引です。これに該当しない取引には消費税はかかりません。従って、海外の外注への支払については不課税取引として会計処理します。なお、一連の取引が「電気通信利用役務の提供」である場合には注意が必要となります。

(文責:松岡美津枝)