【No307】「収益認識に関する会計基準」による法人税法上の収益の認識等について- Part2税務編 -

「収益認識に関する会計基準」(令和2年10月15日Part1会計編参照)の導入により改正された法人税法及び基本通達における収益に関する定めについて、法令及び通達ごとに整理し、会計と税務の関係性を確認します。

1.法人税法における収益に関する定め

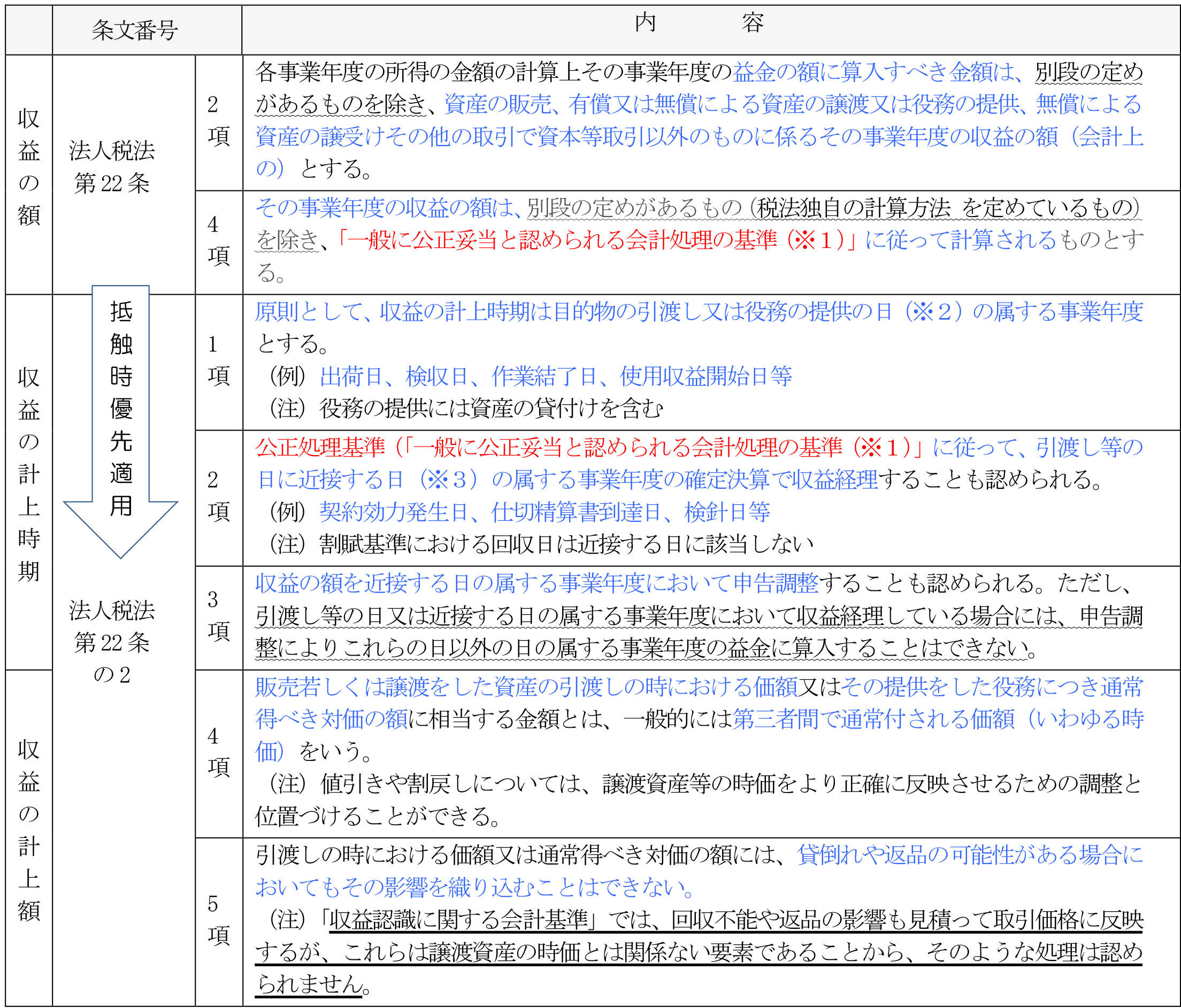

従来、法人の各事業年度の所得の金額の計算上、益金の額に算入すべき金額は、別段の定めがあるものを除き、資産の販売等に係るその事業年度の収益の額とされ、その収益の額は一般に公正妥当と認められる会計処理の基準(「企業会計原則等」)に従って計算されるものとされていました。この規定を受け、法人税基本通達等において具体的な収益の計上時期等についての取扱いが定められていました。

「収益認識に関する会計基準」が導入されたことにより、法人税法における収益に関する定めが改正(平成30年度)され、法人税法第22条の2(収益の計上時期、計上額等)と同条に関連する法人税法施行令第18条の2の新設及びこれら法令に係る法人税基本通達が整備されています(平成30年4月1日以後に終了する事業年度から適用)。法人税法における収益に関する定めは以下の表の通りです。

※1 「収益認識に関する会計基準」「企業会計原則」など

※2 引渡しの日には複数の収益計上時期がありますが、引渡しの日の中で法人が選択した収益計上時期の基準は継続して適用することが求められます。例えば、その取引について出荷した日が引渡しの日として合理的と認められ継続して適用している場合に、期末の取引だけ検収した日とすることは認められません。

※3 近接する日を収益計上時期の基準としている場合も継続して適用することが求められます。

2.法人税法基本通達における収益に関する定め

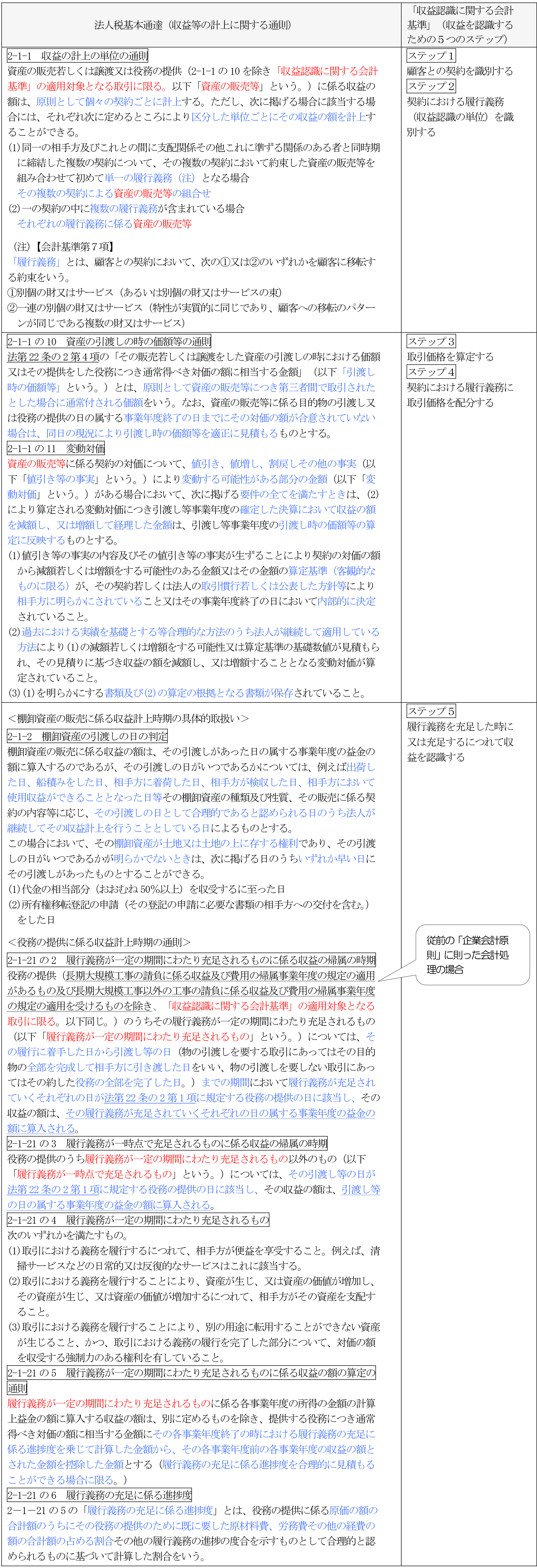

「収益認識に関する会計基準」は、「企業会計原則」に優先して適用される会計基準としての位置付けがなされており、「履行義務」という新たな概念をベースとして収益の計上単位、計上時期及び計上額を認識する会計処理が行われます。「履行義務」の充足により収益を認識するとうい考え方は、法人税法上の実現主義又は権利確定主義の考え方と共通するものであり、これらを踏まえ、法人税基本通達においては、「収益認識に関する会計基準」における収益の計上単位、計上時期及び計上額について「履行義務」という新たな概念を盛り込んだ形となっています。ただし、「収益認識に関する会計基準」において、過度に保守的な取扱いや恣意的な見積もりが行われる場合には、公平な所得計算の観点から税法独自の取扱いを定めています。

なお、中小企業の会計処理については、従来どおり企業会計原則等による会計処理が認められることとされています。その結果、「収益認識に関する会計基準」を適用している法人にのみ適用される通達と、すべての法人に適用される通達の2種類の通達がありますので、実務上は注意が必要です。

法人税基本通達における収益に関する定めと「収益認識に関する会計基準」の収益を認識するための5つのステップ(Part1会計編参照)の関係性は以下の表の通りです。

(文責:川上 正治)