【No303】「収益認識に関する会計基準」による法人税法上の収益の認識等について-Part1会計編-

法人税法上の収益認識等についての基礎となる「収益認識に関する会計基準」が令和3年4月1日以後開始する事業年度から強制適用となります。その上で税務上の収益認識等の理解(相違点など)を深めるために、改めて「収益認識に関する会計基準」の概要を確認してみましょう。

1.平成30年度税制改正の概要

平成30年度税制改正により、法人税法における収益に関する定めが改正されました。具体的には「収益認識に関する会計基準」の公表にともない、法人税法第22条の2(収益の計上時期、計上額等)と同条に関連する法人税法施行令第18条の2の新設及びこれら法令に係る法人税法基本通達が整備されました(平成30年4月1日以後に終了する事業年度から適用)。この改正は、改正前における公正処理基準(「一般に公正妥当と認められる会計処理の基準」)を補完する通達や判例における取扱いを明確化したものであり、「収益認識に関する会計基準」を適用しない場合の収益計上時期を従来と変更するものではないとされています。

2.「企業会計原則」における収益認識から「収益認識に関する会計基準」における収益認識へ

これまでは収益認識に関する包括的な会計基準は存在せず、「企業会計原則」において「売上高は、実現主義の原則に従い、商品等の販売又は役務の給付によって実現したものに限る。」(損益計算書原則 三 B)とし、収益は実現主義の原則により実現の事実に基づき認識することとされています。なお、その実現要件としては、財貨・役務の引渡し・提供と対価としての貨幣性資産(現預金、受取手形、売掛金等)の受領が求められています。また、「企業会計原則 注解(注6)」では、委託販売、試用販売、予約販売、割賦販売等の特殊な販売契約による売上収益の実現の基準を、「注解(注7)」では、長期請負工事に関する収益の計上(工事進行基準又は工事完成基準)についての定めがあります。

平成30年3月30日に収益認識に関する包括的な会計基準となる企業会計基準第29号「収益認識に関する会計基準」(及び企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」)が公表されました。この「収益認識に関する会計基準」では、約束した財又はサービスの顧客への移転を、当該財又はサービスと交換に企業が権利を得ると見込む対価の額(取引価格)で描写するように収益を認識することを基本原則としており、その収益を認識するために5つのステップを適用して、顧客との契約において財又はサービスを顧客へ移転する約束(履行義務)を充足した時に又は充足するにつれて、取引価格のうち当該履行義務に配分した額について収益を認識することとされています。

また、中小企業(監査対象法人以外)については、引き続き「企業会計原則」に則った会計処理も可能とされています。

3.「収益認識に関する会計基準」の適用時期と適用範囲

■適用時期

早期適用時期は、平成30年4月1日以後開始する事業年度から適用可能。さらに、平成30年12月31日以後終了する事業年度から適用可能。強制適用時期は、令和3年4月1日以後開始する事業年度からとなります。

■適用範囲

顧客との契約から生ずる収益に関する会計処理及び開示について適用し、次の取引については不適用とされる。

・「金融商品会計基準」の範囲に含まれる金融商品に係る取引

・「リース会計基準」の範囲に含まれるリース取引

・保険法における定義を満たす保険契約

・同業他社との交換取引

・金融商品の組成又は取得において受け取る手数料

・「不動産流動化実務指針」の対象となる不動産の譲渡

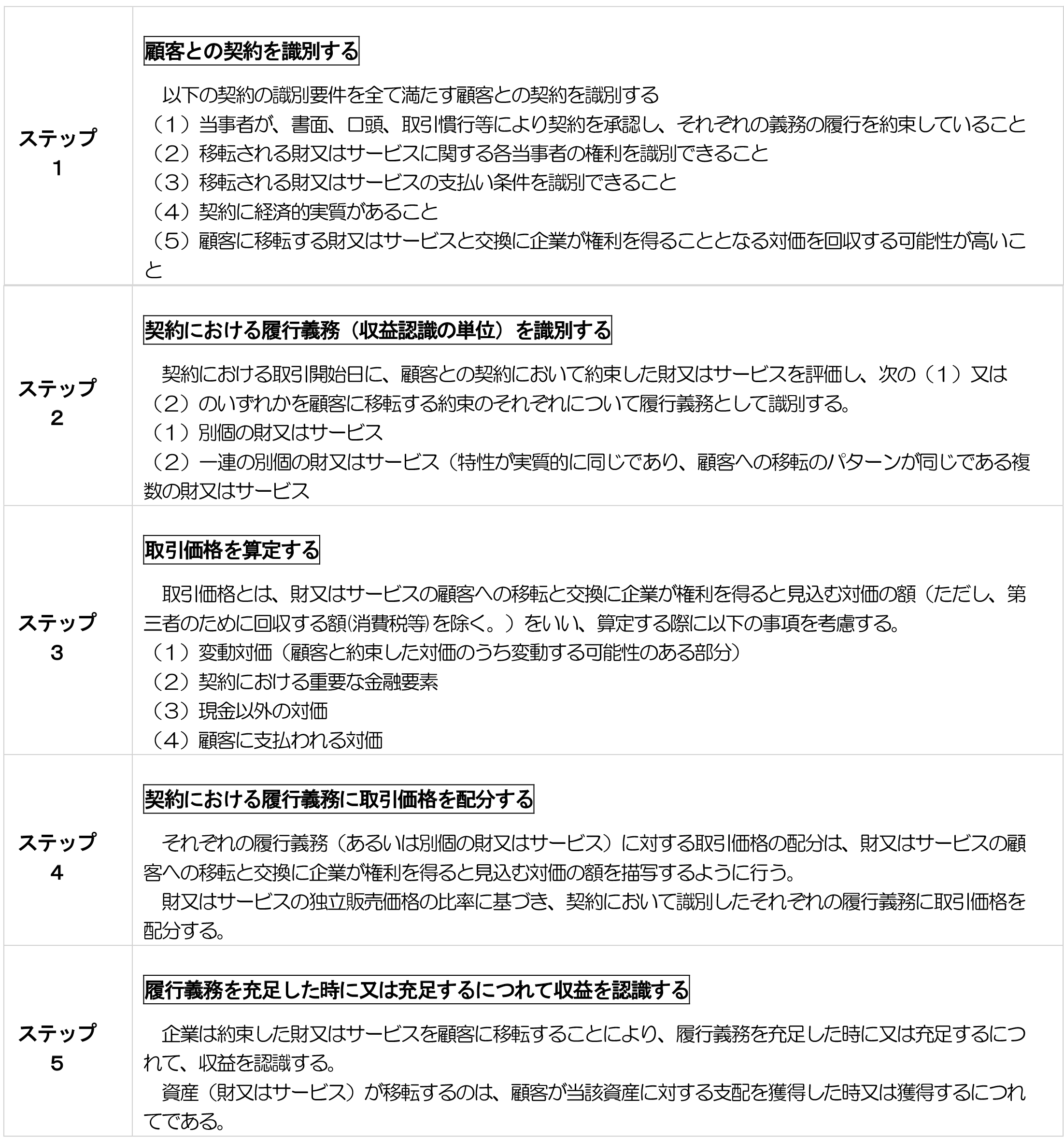

4.収益を認識するための5つのステップ(適用手順)

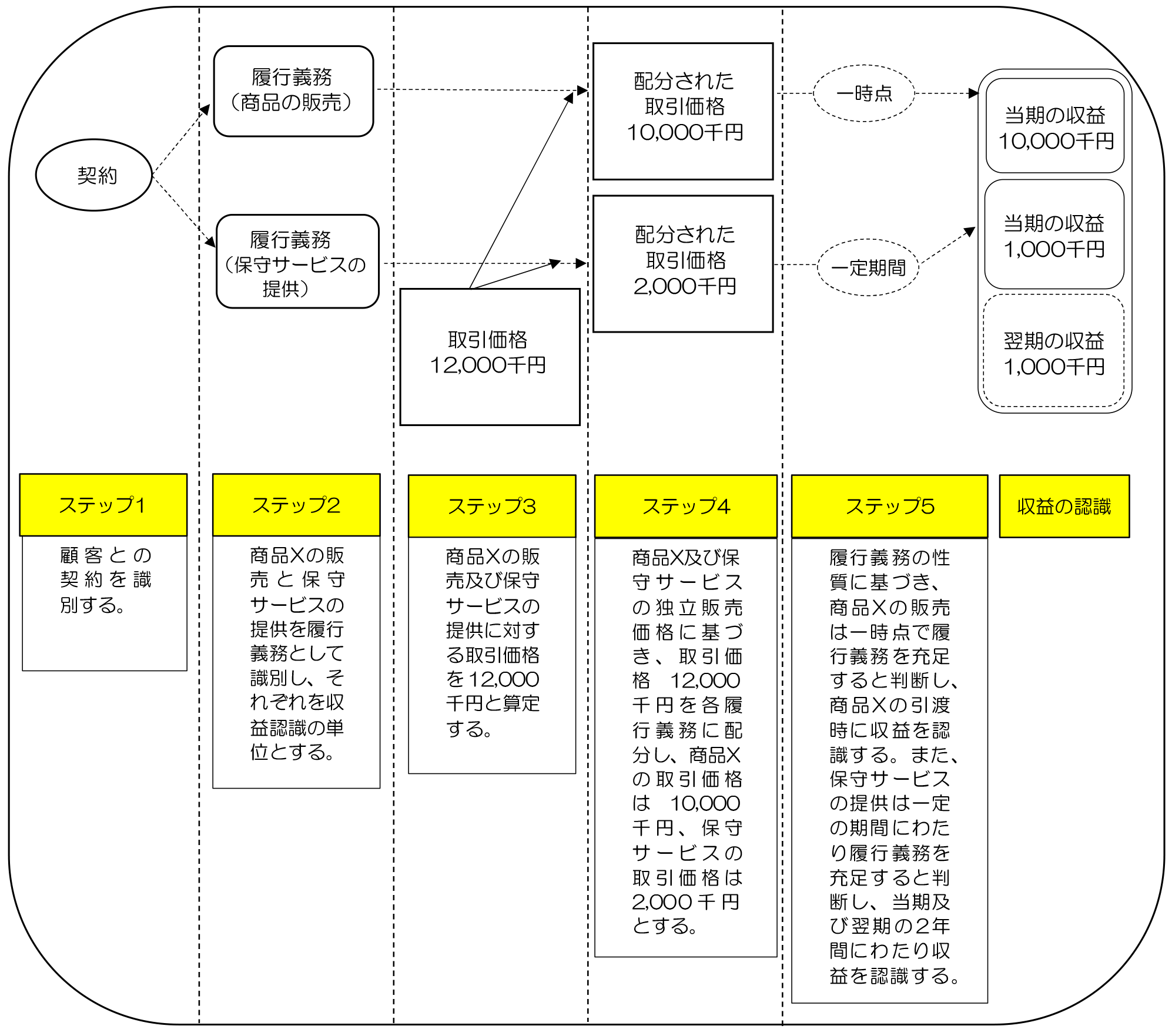

5.5つのステップの適用例(商品の販売と保守サービスの提供)

上記4.収益を認識するための5つのステップを理解するために、次の設例を見ていきましょう。

【設例】

当期首に、企業は顧客と標準的な商品Xの販売と2年間の保守サービスを提供する1つの契約を締結し、当期首に商品Xを顧客に引き渡し、当期首から翌期末まで保守サービスを行います。契約書に記載された対価の額は12,000千円です。

出典:ASBJ企業会計基準第29号「収益認識に関する会計基準」等の公表 別紙1を一部加工

(文責:川上 正治)