【No304】令和2年分年末調整の改正への対応・電子化への備え

所得税の「基礎控除」の改正、「所得金額調整控除」の創設によって、令和2年分の年末調整では、申告書が大幅に変更されます。経理担当者の皆さんが、従業員が申告書を誤りなく記入・提出できるように、事前の説明をするための注意点をまとめてみました。

1.3つの申告書が1枚の用紙に!

令和2年分の年末調整では、①基礎控除申告書(※)、②配偶者控除等申告書、③所得金額調整控除申告書(※)、の3つの申告書が、「基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書」という1枚の用紙になります。

※①、③は新設

そのほか、例年通り「扶養控除等(異動)申告書」、「保険料控除申告書」の提出が必要です。

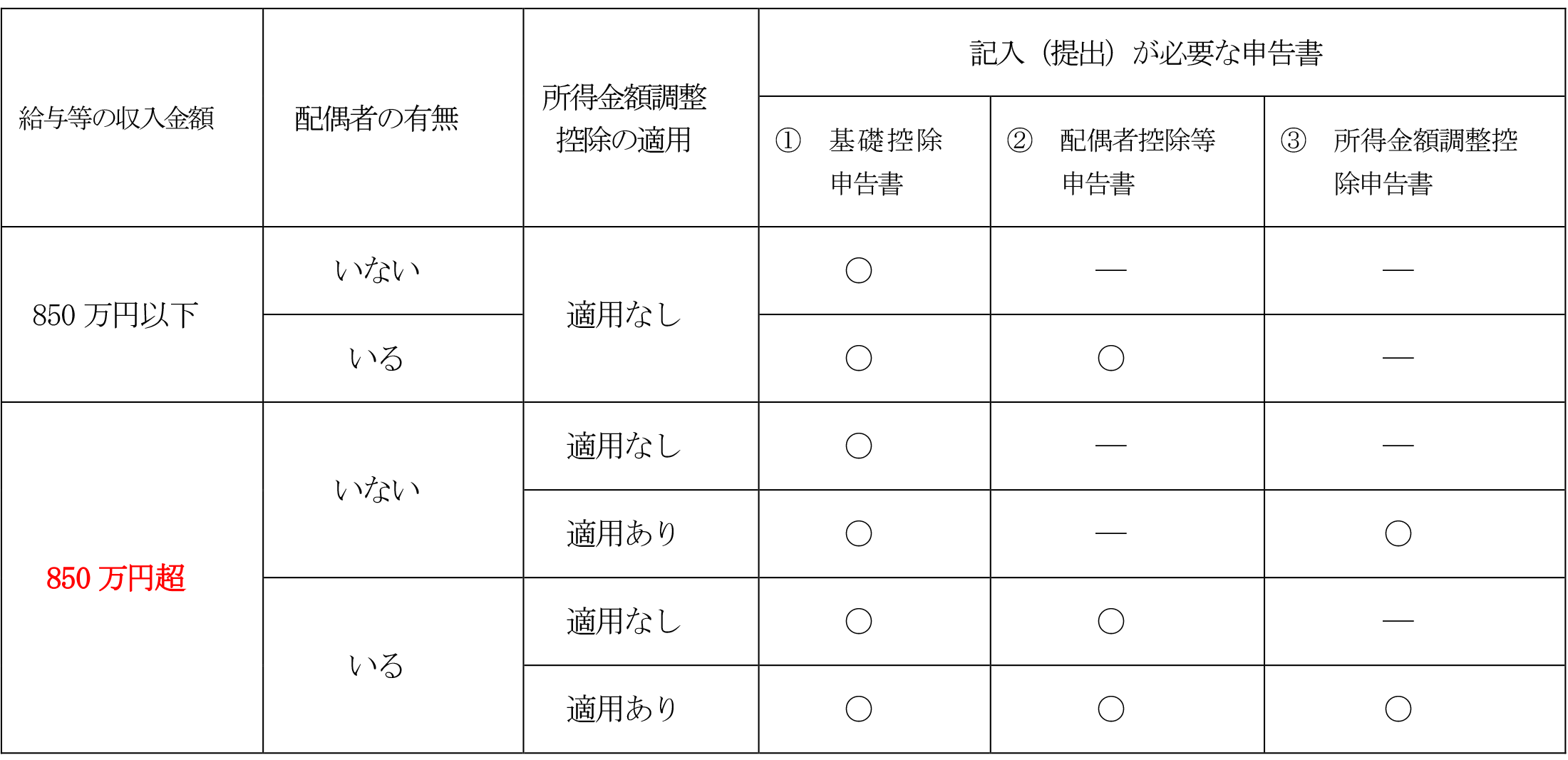

2.新しい申告書の記入は6パターン

基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書は、従業員(納税者本人)の収入金額、配偶者や扶養家族の有無などによって、以下のように6つの記入(提出)パターンがあります。

①基礎控除申告書

全員(※)が提出 ※年末調整の対象者(年間の給与総額が2,000万円以下の人)

②配偶者控除等申告書

配偶者がいる人で、配偶者控除または配偶者特別控除を受ける人が提出

③所得金額調整控除申告書

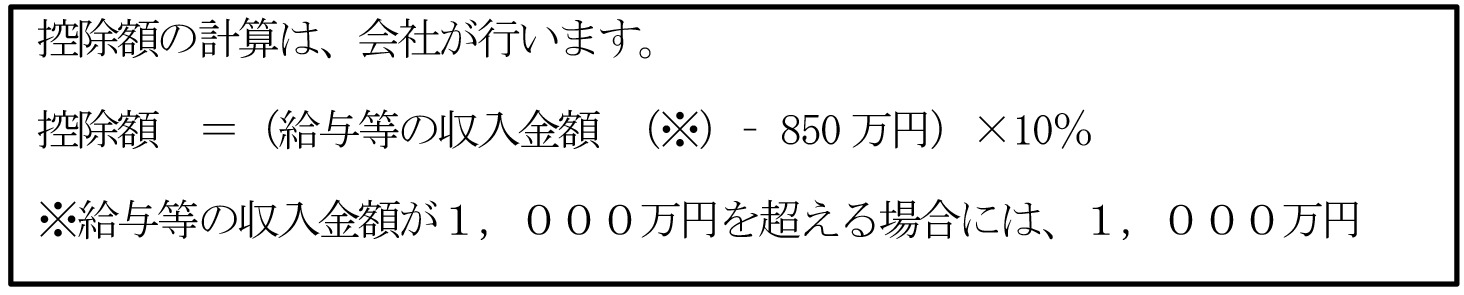

給与等の収入金額が850万円超の人で、下記の要件のいずれかに該当する人が提出

「要件」

①あなた自身(納税者本人)が特別障害者

②同一生計配偶者が特別障害者

③扶養親族が特別障害者

④扶養親族が年齢23歳未満(平成10年1月2日以後生まれ)

3.記入上の注意点

(1)基礎控除申告書・配偶者控除等申告書の「本年中の合計所得金額の見積額」を求めましょう

基礎控除申告書・配偶者控除等申告書には、あなた(納税者本人)と配偶者の「本年中の合計所得金額の見積額」を計算する欄があり、給与の「収入金額」から「所得金額」を求める必要があります。

従業員が申告書を提出する時期には、12月分の給与が確定していないため、以下の手順で、まずは本年(令和2年)中の「収入金額」(年収の見込額)を計算し、それを基に「所得金額」を求めます。

所得金額が求められれば、申告書の「控除額の計算」の欄の判定にしたがって、「基礎控除の額」を記載します。

※「配偶者控除等申告書」の「所得金額」も同様の手順で求めます。

① まず、1月~11月に支給された給与(賞与を含む)の明細書に記載された「課税支給額」を合計します。次に、給与明細の課税支給額をベースに12月の給与と賞与の見積額を計算して、先の課税支給額の合計額に加算して、「収入金額」を求めます。

② ①で求めた「収入金額」から、給与所得控除の金額を控除した残額が「所得金額」になります。

「申告書の記載例」の裏面「4合計所得金額の記載についてのご注意」・「(1)給与所得」に記載の「給与所得の金額の計算方法」の表に、「収入金額」を当てはめれば、給与所得の「所得金額」を求めることができます。なお、所得金額調整控除の適用がある場合には、その金額を控除します。給与以外に収入がなければ、この「所得金額」が「本年中の合計所得金額の見積額」になります。

③ 給与所得以外にも所得がある場合

生命保険の一時金、家賃収入、配当収入、暗号資産(仮想通貨)の売却収入等があれば、それぞれ、一時所得、不動産所得、配当所得、雑所得となり、「給与所得以外の所得の合計額」として、給与所得の「所得金額」と合計し、「本年中の合計所得金額の見積額」となります。

(2)「扶養控除等(異動)申告書」の記載内容を確認しましょう

従業員から提出を受け、社内に保管されている「令和2年分 扶養控除等(異動)申告書」を従業員に差し戻し、所得の見積額、扶養親族の異動について確認してもらいます。

本年中に、結婚、出産、死別、離婚、家族の就職など扶養親族に異動があった従業員については、配偶者や扶養親族の状況について記載内容の訂正が必要です。

また、「令和3年分扶養控除等(異動)申告書」については、令和3年の最初の給与の支払いを受ける日の前日までに提出してもらいます。

4.年末調整業務の流れと注意点

①従業員へ申告書を配布し、注意事項を説明します。

②従業員から申告書を回収し、内容をチェックします。

提出期日までに、従業員から申告書の提出を受けた後、記載内容の確認、計算結果の検算を行い、不備があれば差し戻します。

・扶養控除等(異動)申告書:扶養親族の変更の確認等

・保険料控除申告書:控除証明書の添付もれの確認等

・基礎控除申告書・配偶者控除等申告書・所得金額調整控除申告書:記載・提出もれの確認等

③年末調整の計算

提出された申告書をもとに、給与計算システム等に入力して、年末調整の計算を行います。

④法定調書の提出

翌年1月末までに、税務署に法定調書を提出します。

今年は、年末調整の申告書の様式や記載方法が大幅に変更されたことにより、従業員から提出される申告書の記載ミスや記載もれの増加が予想されます。これまでのような紙ベースでの年末調整業務では、経理担当者の業務負担は増加する一方です。年末調整の申告書の従業員への配布から、控除金額の計算、年末調整計算結果の通知、法定調書の提出までを「紙」から「電子」に移行することで、業務効率が格段にあがります。

令和2年分の年末調整から控除証明書等の電子化に向けた施策が実施されるタイミングですので、現在のご利用の給与システム等の改修など年末調整手続きの電子化への準備を進めてみてはいかがでしょうか。

(文責:真田翔太)