【No302】従業員の海外勤務が決まったらどんな準備が必要ですか?

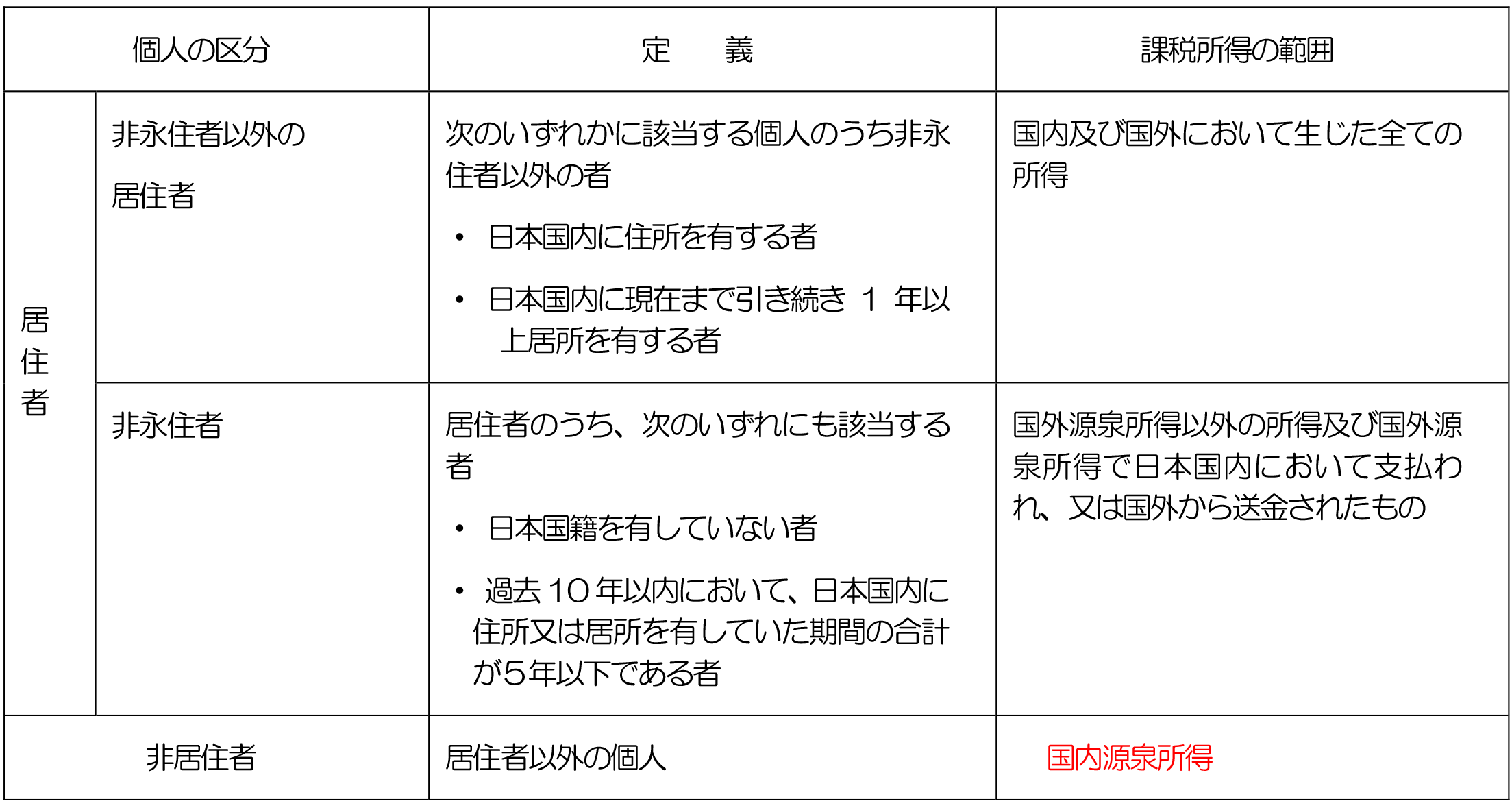

1.居住者、非居住者の判定

居住者とは、国内に住所を有し、又は現在までに引き続いて1年以上居所を有する個人をいいます。住所とは各人の生活の本拠をいい、生活の本拠であるかどうかは客観的事実によって判定することになっています。

客観的な事実とは、一般的に①住居、②職業、③国内において生計を一にする配偶者その他の親族を有するか否か、④資産の所在等に基づいて判定するのが相当であると解されています。なお非居住者は、居住者以外の個人とされます。

通常、海外勤務が決まった場合には、出国の当初から非居住者として取り扱われることになります。

これは、国外において継続して1年以上居住することを通常必要とする職業を有するようになったとして、出国の当初から国内に住所を有しない者との推定を受けるためです。

非居住者の推定を受けないためには、国外における在留期間が1年未満であることが明らかであることを示す必要があります。(海外勤務期間が1年未満であることを明記した書類等の準備)

2.非居住者の課税所得の範囲

非居住者は、日本国内において生じた所得(国内源泉所得)に限って課税されます。関係を表にまとめると次の表のようになります。

3.経理担当者として注意すべきこと

(1)出国までに年末調整(出国時年末調整)をします。

年の途中で出国した場合には居住者期間と非居住者期間が混在しています。居住者期間中に日本企業から支払われた給与については、会社において源泉徴収された所得税を精算するための手続き(いわゆる「出国時年末調整」)を出国時までに行わなければなりません。

この出国時年末調整が行われた場合には、他に確定申告が必要な所得がないときは、出国時年末調整にて居住期間中についての税務処理は完結したことになります。

①社会保険料等の控除

社会保険料や生命保険料はその年の1月1日から出国日までに支払った保険料については控除を受けられます。「給与所得者の保険料控除申告書」が必要です。

②扶養控除

扶養親族等の判定は、控除対象配偶者や扶養親族に該当するかどうかは、出国時の現況により判定します。

配偶者や親族に所得がある場合には、出国する年の1年分の所得を出国の時の現況で見積もって、控除対象配偶者や扶養親族に該当するかどうかの判定を行います(所基通85-1)。「給与所得者の扶養控除等申告書」の提出が必要です。

③納税管理人の届出

給与の収入金額が2,000万円を超える場合及びその他の所得が20万円を超える場合には、居住者も非居住者も確定申告が必要です。納税管理人を届け出しない場合には、出国までに確定申告(準確定申告)が必要です。納税管理人の届け出をした場合には、翌年、3月15日までの申告となります。

※納税管理人とは,非居住者の代わりに納税申告書の提出やその他国税に関する事項の処理を行う者のことをいいます。通常、国内に居住する親族等を選任するケースが一般的ですが、勤務法人が引き受けをする場合もあります。

(2)出国後において、日本勤務に基づく給与がある場合(国内源泉所得に該当するか否かが重要です)

海外で勤務する者(使用人に限ります)に、出国後も国内勤務に基いて給与を支払う場合には、20.42%(所得税20%、復興特別所得税0.42%)の税率で源泉税を預り、翌月10日までに源泉納付する必要があります。なお、非居住者の給与所得としての課税関係は源泉分離で完結しますので、年末調整などの調整はありません。

国内勤務に基づかない給与であれば、国内源泉所得に該当しませんので、源泉所得税の徴収は不要です。

但し、同じく海外支店などに勤務する者であっても日本の法人の役員として勤務する場合には、海外のみで働くにも拘らず、国内勤務に基づく給与として取扱われます。内国法人(本店又は主な事務所が日本国内にある法人をいいます。)の役員として国外で勤務した場合には、その給与は、日本国内で生じたものとして、支払を受ける際に20.42%の税率で源泉徴収されます。

(文責:松岡美津枝)