【No311】建設業における請負工事契約に係る収益認識(計上)について ―会計及び税務上の取扱い―

「収益認識に関する会計基準」の導入(令和2年10月15日Part1会計編参照)より、建設業における請負工事契約に係る会計上の収益認識及び税務上の収益計上の取扱いが変わります。特に収益認識基準を適用する場合としない場合(中小企業など)とで取扱いが異なることとなりますので注意が必要です。

建設業における請負工事契約に係る収益認識(計上)は、「収益認識に関する会計基準」を適用する企業の場合と適用しない企業の場合で、以下のように取扱いが異なってきます。

1.「収益認識に関する会計基準」を適用しない場合(主に中小企業を前提とします)

「収益認識に関する会計基準」の導入(令和3年4月1日以後開始する事業年度より強制適用)により、従来の「工事契約に関する会計基準」が廃止されるため、収益認識基準を適用しない場合とは主に中小企業(監査対象法人以外)が対象となります。よって中小企業では、従来どおり「企業会計原則」及び「中小企業の会計に関する指針」に従った収益認識がベースとなります。また、税務上も従来どおり、長期大規模工事※に該当するか否かにより収益計上の方法が変わります。

(1)請負工事契約に係る会計上の収益認識の取扱い

工事契約については、工事の進行途上においてその進捗部分について成果の確実性が認められる場合には、工事進行基準を適用し、この要件を満たさない場合には工事完成基準を適用するとされています。成果の確実性が認められるためには、次の各要素について信頼性をもって見積ることが必要です(中小企業会計指針74)。

① 工事収益総額

② 工事原価総額

③ 決算日における工事進捗度

(2)請負工事契約に係る税務上の収益計上の取扱い

① 長期大規模工事※(法人税法64条1項)

⇒工事進行基準の方法により計算した金額を益金の額及び損金の額に算入します(強制適用)。

② 長期大規模工事以外(法人税法64条2項)

⇒工事進行基準又は工事完成基準の方法(任意適用)により計算した金額を益金の額及び損金の額に算入します。

※長期大規模工事とは以下の要件の全てを満たすものをいいます。

・着手の日から目的物の引渡しの期日までの期間が1年以上(法人税法64条1項)

・請負対価の額が10億円以上(法人税法施行令129条1項)

・請負対価の1/2以上が引渡日から1年経過日後に支払われる(法人税法施行令129条2項)

2.「収益認識に関する会計基準」を適用する場合

「収益認識に関する会計基準」では、その収益を認識するために5つのステップを適用して、顧客との契約において財又はサービスを顧客へ移転する約束(履行義務)を充足した時又は充足するにつれて、取引価格のうちその履行義務に配分した額について収益を認識することとされています。具体的にはステップ5において、契約における取引開始日に識別された履行義務のそれぞれが、一定の期間にわたり充足されるもの又は一時点で充足されるものかを判定することになります(収益認識会計基準36項)。また、税務上も同様の方法により判定し、収益計上を行います。

(1)請負工事契約に係る会計上の収益認識の取扱い

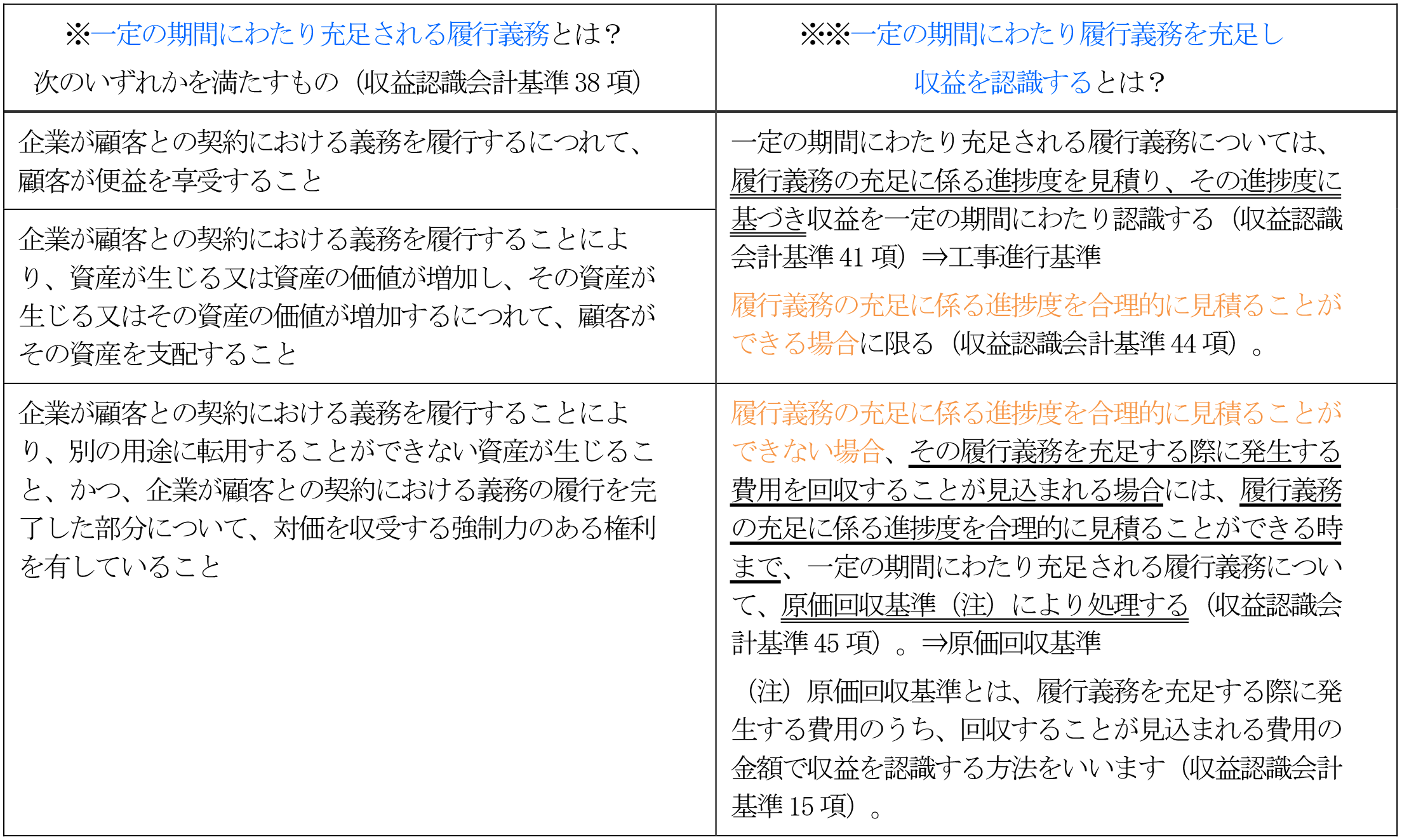

① 一定の期間にわたり充足される履行義務※の場合(収益認識会計基準38項)

⇒資産に対する支配を顧客に一定の期間にわたり移転することにより、一定の期間にわたり履行義務を充足し収益を認識する※※。⇒工事進行基準(又は原価回収基準)

② 一時点で充足される履行義務の場合(収益認識会計基準39項)

⇒履行義務が一定の期間にわたり充足されるものではない場合には、一時点で充足される履行義務として、資産に対する支配※を顧客に移転することによりその履行義務が充足される時に収益を認識する。

※資産に対する支配とは、その資産の使用を指図し、その資産からの残りの便益のほとんどすべてを享受する能力をいいます(収益認識会計基準37項)。

(2)請負工事契約に係る税務上の収益計上の取扱い

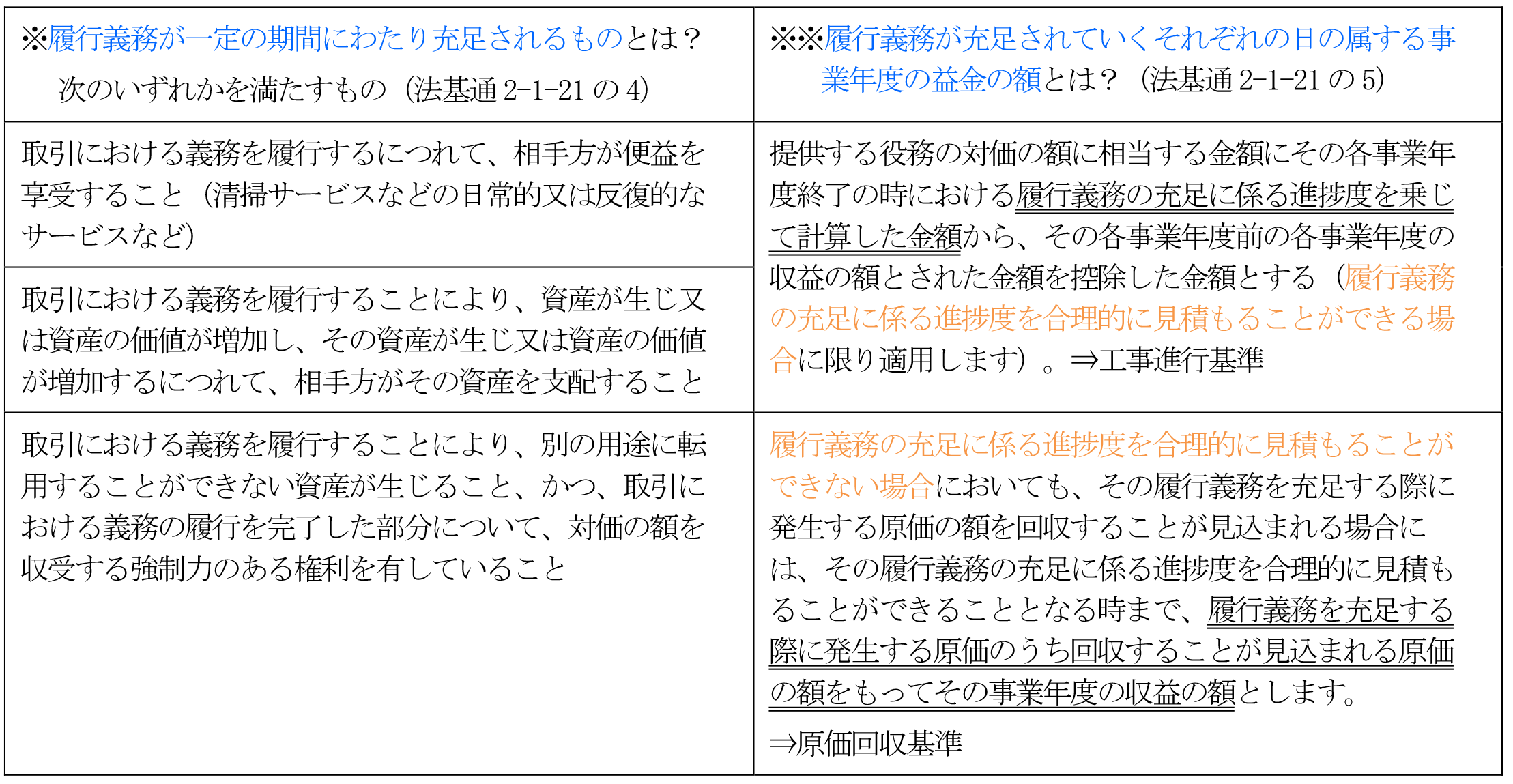

① 収益認識基準の適用対象となる取引のうちその履行義務が一定の期間にわたり充足されるもの※の場合(法基通2-1-21の2)

⇒その履行に着手した日から引渡し等の日までの期間において履行義務が充足されていくそれぞれの日の属する事業年度の益金の額※※に算入されます。⇒工事進行基準(又は原価回収基準)

② 履行義務が一時点で充足されるもの(上記①以外)の場合(法基通2-1-21の3)

⇒履行義務が一定の期間にわたり充足されるもの以外のものについては、その引渡し等の日の属する事業年度の益金の額に算入されます。⇒工事完成基準

(文責:川上 正治)