【No324】NPO法人等が行う障害福祉サービスの法人税の納税義務について

NPO法人が行う「障害者総合支援法に規定する障害福祉サービス」の法人税については、納税義務はないのではという認識を持つ傾向がありますが、その取扱いについては、国税庁より平成29年7月14日に公表されているものに基づくとされています。

1.NPO法人等に対する法人税の課税制度

株式会社等の営利法人の場合、いかなる事業を行おうとも、原則、その事業活動から生じた所得については、法人税が課税されます。

これに対して、NPO法人を含む「法人税法上の公益法人等」は、法人税法施行令に規定する収益事業(34事業)から生ずる所得以外の所得については、法人税が課税されないこととされています。したがって、その事業が公益法人等の本来の目的を達成するものや会員に対して利益を分配しない(非営利である)ことをもって、法人税が課税されないわけではないので注意が必要です。

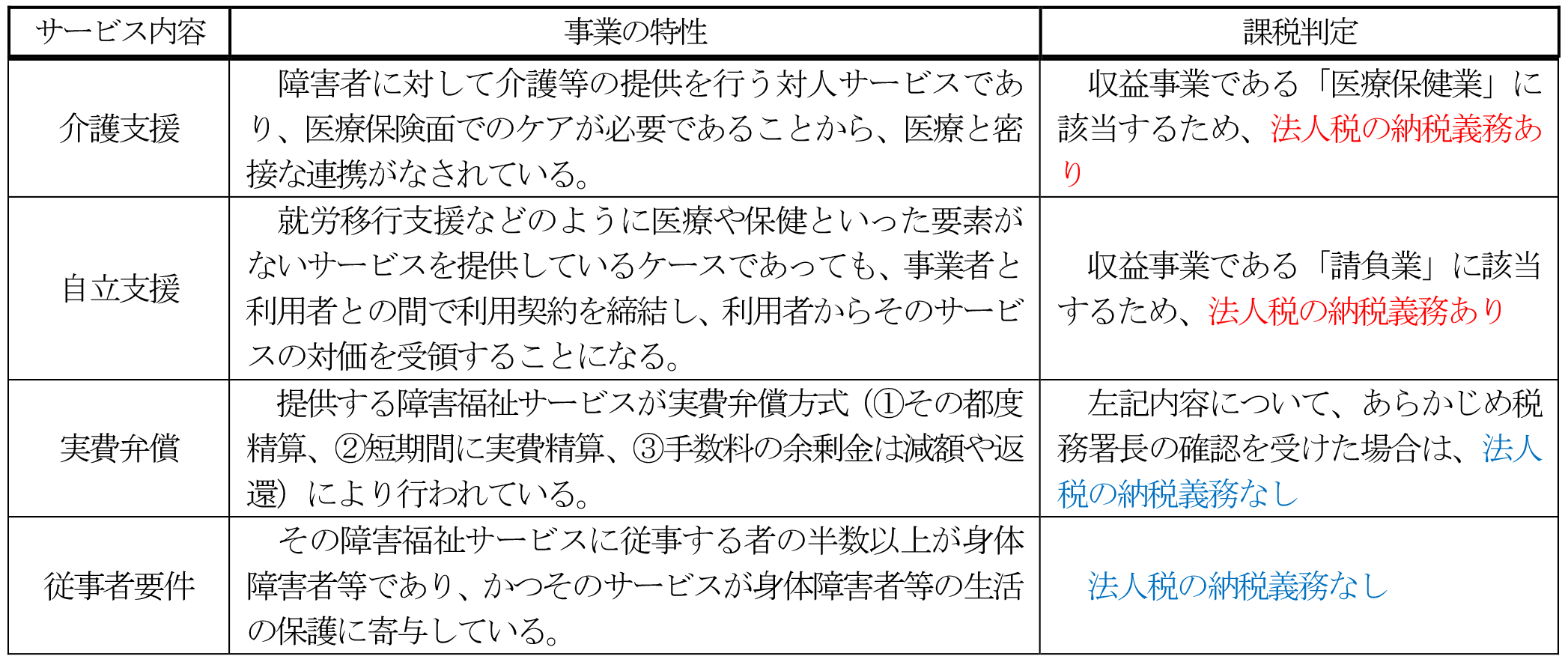

2.国税庁発表による障害福祉サービスに係る法人税の取扱い

国税庁は、平成29年7月14日にホームページで公表した質疑応答事例において、障害者総合支援法に基づく障害者支援サービス(居宅介護、グループホーム、就労移行支援等)については、以下の点を根拠に法人税の納税義務があると示しました。

※上記内容については、非営利型の一般社団・財団法人も同様の取扱いとなります。

3.国税庁発表後の経緯と法人における対応について

それ以降、国税不服審判所への審査請求や関係団体による国税庁長官への上記2の取扱いについての撤回要求等が行われましたが、現時点で、法人税課税という方針に変更はありません。

このことを踏まえ、法人の皆様には税務署から指摘を受ける前に、課税の有無を確認し、必要に応じて自主的に申告されることをお勧めします。特に障害福祉サービスを実施している場合、3月に決算を迎えるところが多いと思われます。必要に応じて税務署や税理士に相談の上、適正に申告することが、健全な法人運営にもつながります。

(文責:税理士法人FP総合研究所)