【No326】研究開発税制(その3) 試験研究費について

この数年来、研究開発税制については頻繁に改正されています。節税にも有効な税制ですが、難解な点も多い税制です。定義等を確認、理解して、有効活用していきたいものです。税額控除の対象となる「試験研究費」について確認しましょう。

1.製品の製造等に係る試験研究費とは

製品の製造又は技術の改良、考案もしくは発明に係る試験研究のために要する費用で、①~④が該当します。ただし、試験研究費に充てるために他の者から支払を受ける金額がある場合には、その金額を控除した金額が試験研究費の額となります。

①試験研究を行うために要する原材料費、人件費(専門的知識をもってその試験研究の業務に専ら従事する者)及び経費

②試験研究のために外部に支払う委託研究費

③技術研究組合に支払う賦課金

④試験研究のために使用する減価償却資産の減価償却費

2.サービス開発に係る試験研究費とは

対価を得て提供する新たな役務の開発(サービス開発)に係る試験研究のために要する費用で①~③が該当します。

①試験研究を行うために要する原材料費、人件費(専ら従事する情報解析専門家に対するものに限る)及び経費

②試験研究のために外部に支払う委託研究費

③試験研究のために使用する減価償却資産の減価償却費

3.ビッグデータ等を活用した第4次産業革命型の新たなサービスの開発に係る試験研究費とは

対価を得て提供する新たな役務の開発を目的として下記①~④のすべてが行われる場合におけるそれぞれ下記①~④をいいます。

①データの収集:センサー等を活用して、自動的に種々様々なデータを収集

②データの分析:情報解析専門家が、AI 等の情報解析技術によってデータを分析

③サービスの設計:データの分析によって得られた一定の法則性を利用した新たなサービスを設計

④サービスの適用:サービスの再現性を確かめる

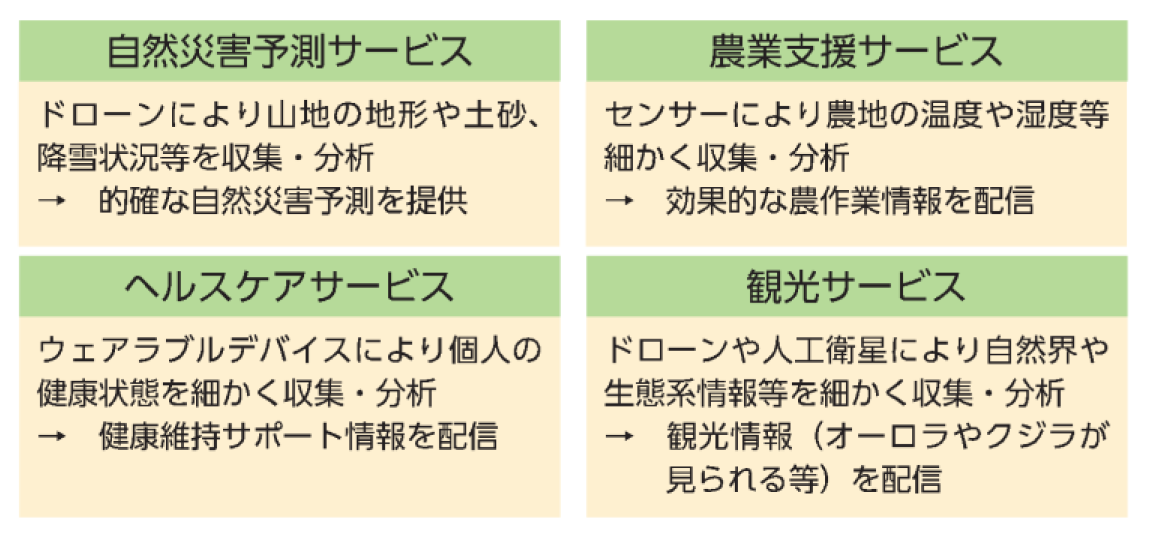

対象となるサービス開発の事例としては下記のものがあります。

4.試験研究費に含まれる人件費の範囲

人件費の範囲は、研究員の次の費用が含まれます。

①賃金・給与、諸手当

②賞与

③退職金(在職期間中に研究員であった場合は、退職金の期間配分を行い、研究開発に専ら従事していた期間に相当する額だけを試験研究費に含めます。)

④法定福利費(健康保険法・雇用保険法等による事業主負担額)

⑤福利厚生費(医務、衛生、保険その他従業員の福利厚生の経費)

ただし、教育訓練費や従業員募集費など、従業員を雇用するにあたって支出する間接的な費用は含まれません。なお、法人の所得金額の計算上、損金の額に算入されることが前提となります。

5.「専ら従事する」とは

「人件費」の「専ら」とは、100%専属で試験研究業務をしている者、又は、研究プロジェクトの全期間中従事した者です。新たなサービス開発に係る試験研究については、情報解析専門家でその専門的な知識をもって試験研究業務に従事する者に限られます。

中小企業は、人的な余裕がなく限られた経営資源の中で研究開発に取り組まざるを得ないため、試験研究以外の業務を兼務するケースが多く見られます。そのようなケースについては、次のすべての要件を満たせば「専ら従事する者」に該当します。

①試験研究プロジェクトの業務の全期間従事しなくても、研究プロジェクト計画における設計、試作、開発、評価、分析、データ収集などの業務のうち、その担当者が専門的知識をもって担当する業務を、その担当業務が行われる期間、専属的に従事すること

②試験研究プロジェクトにとって、その担当者の専門的知識が不可欠で、担当業務が試験研究のプロセスの中で欠かせないものであること

③担当者の従事する実態が、おおむね研究プロジェクト計画に沿って行われるものであり、従事期間がトータルとして相当期間(おおむね1カ月(実働20日程度)以上)あること(担当する業務が、その特殊性により期間内で間隔を置きながら行われる場合は、それらの期間をトータルします)

④担当者の担当業務への従事状況が明確に区分され、担当業務の人件費が適正に計算されていること

6.試験研究費に関わる用語の説明

(1)比較試験研究費の額

※適用年度及び比較年度の試験研究費の範囲、試験研究費を計算する場合の共通経費の配賦基準等については、継続して同一の方法によることに留意する必要があります。

(2)増減試験研究費割合

(3)試験研究費割合

(4)特別試験研究費

特別試験研究費とは、企業の試験研究費のうち国の試験研究機関・大学その他の者との共同研究や委託研究に要した費用、特定中小企業者等への委託研究の費用や中小事業者等への知的財産権の使用料が該当します。

特別試験研究費の税額控除については、次回以降のご説明とさせて頂きます。

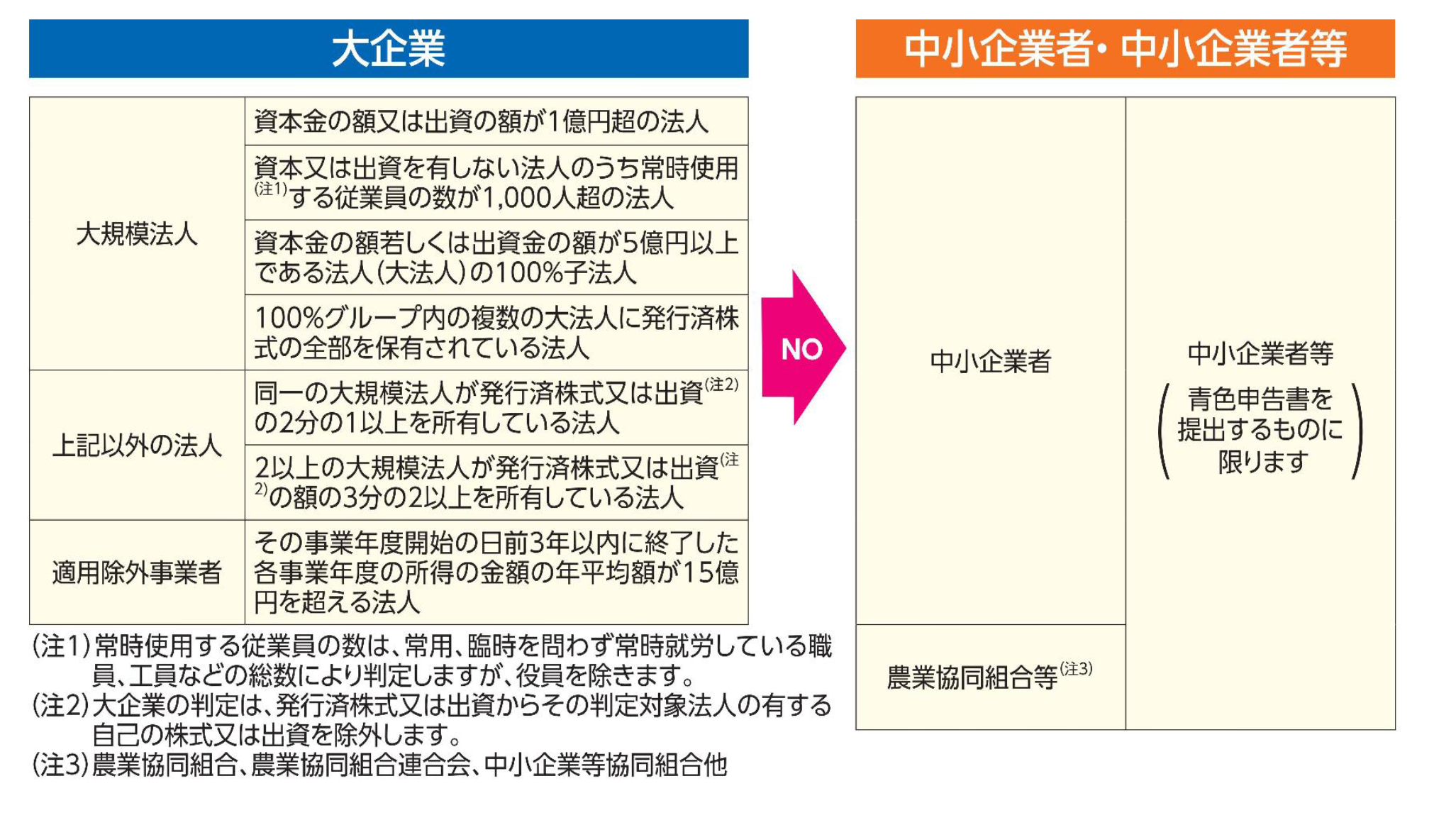

(5)大企業、中小企業者及び中小企業者等

※中小企業者のうち適用除外事業者

下記の算式により計算した3年間の平均所得金額が15億円を超える法人は、適用除外事業者となり、中小企業者に該当しません。

(経済産業省 研究開発税制 Q&A 参照)

(文責:税理士法人FP総合研究所)