【No346】特定税額控除規定の適用可否の判定に関する明細書

中小企業者等(注)以外の法人が、一定の租税特別措置法の適用を受ける場合には、特定税額控除規定の適用可否の判定に関する明細書(別表6(7))を添付する必要があります。

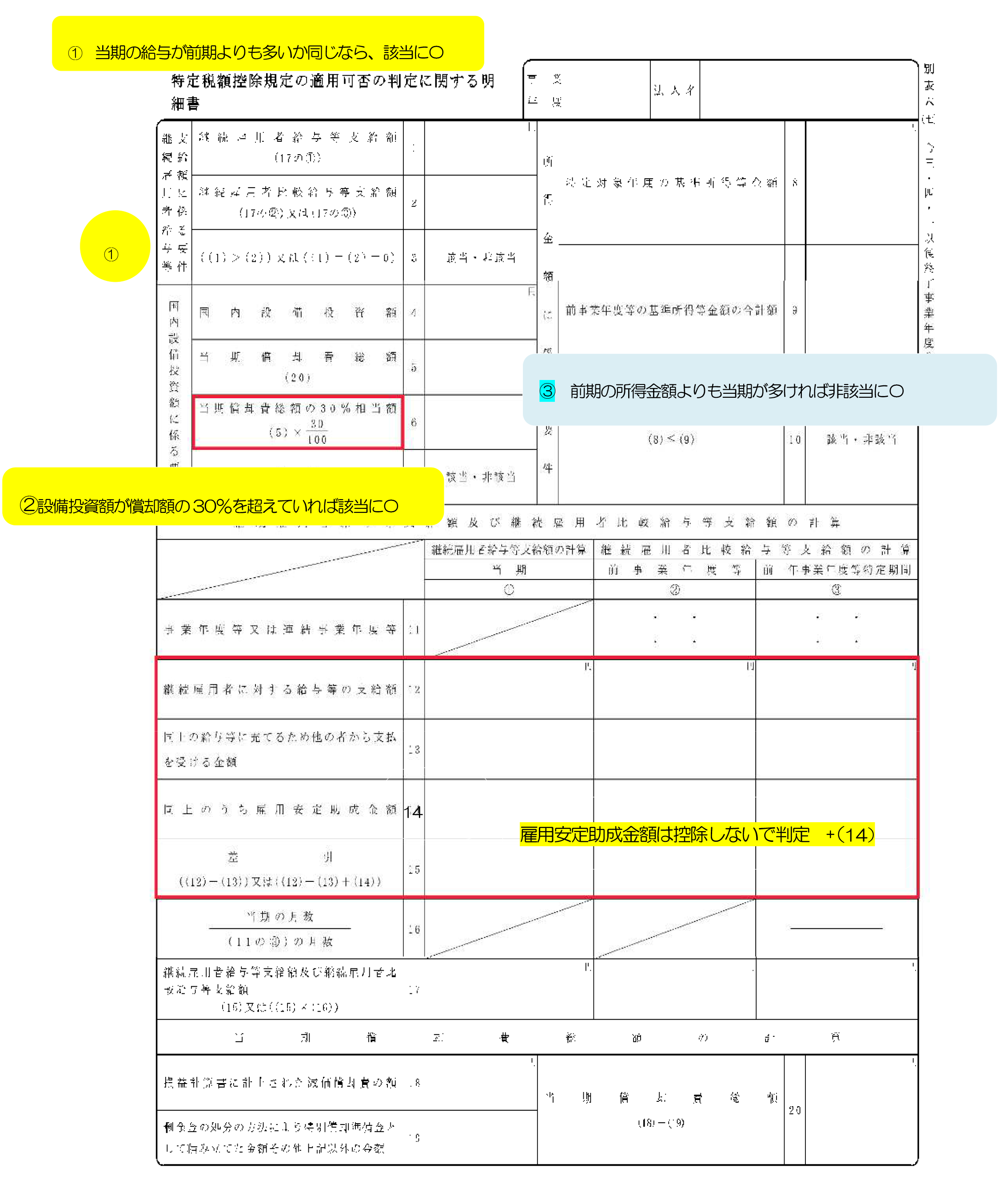

(1)制度の内容

平成30年度税制改正により、企業収益が増大している大規模法人(租税特別措置法上の中小企業者および農業協同組合等以外の法人)のうち賃金引上げや国内設備投資に消極的なものに対して、果断な経営判断を促すためという趣旨により、一定の要件を満たさない場合には、試験研究費の税額控除制度を始めとする租税特別措置法の税額控除制度の適用を制限しています(適用除外規定)。一定の要件とは次の①および②のいずれも満たさないことをいいます。

① その法人の当期の継続雇用者給与等支給額が、継続雇用者比較給与等支給額を超えること

② その法人の国内設備投資額が、当期償却費総額の30%を超えること

(令和2年4月1日以前に開始する場合には10%)

なお、継続雇用者給与等支給額、継続雇用者比較給与等支給額、国内設備投資額および当期償却費総額の各用語は、賃上げ等の促進に係る税制(措法42条の12の5)における用語と同様です。

ただし、③その法人の当期の所得金額が前事業年度の所得金額以下であるときは、そのような制限は課されません(措法42条の13第6項)。この場合の所得の金額は、欠損金の繰越控除前の金額とします。

なお、この規定は、平成30年4月1日から令和3年3月31日までの間に開始する各事業年度において適用されていますが、令和3年度税制改正により、3年間、期間延長されることとなりました。

(2)適用が制限される租税特別措置法の税制

上記の①および②のいずれにも該当せず、当期所得金額が前期所得金額を超えている大規模法人が、適用を受けられなくなる一定の租税特別措置は、具体的には次のような税制です。

・試験研究費の税額控除制度

・地域未来投資促進税制に係る税額控除制度

・情報連携投資等の促進に係る税額控除制度(IoT税制)

・事業適応設備を取得した場合等の法人税額の税額控除制度

(R3年度税制改正により追加されました。措法42の12の7)

(3)別表6(7)の添付について

租税特別措置法上の中小企業者および農業協同組合等の法人については、適用除外規定を受けません。しかしその他の法人が上記(1)の適用除外要件に該当しない場合で特定税額控除規定の適用を受ける場合には、所定の税額控除の明細書とともに「特定税額控除規定の適用可否の判定に関する明細書」別表6(7)の添付が必要です。

なお、明細書に記載される「継続雇用者給与等支給額」について、R3年度税制改正により、国又は地方公共団体から受ける雇用安定助成金額(雇用保険法第62条第1項第1号に掲げる事業として支給が行われる助成金その他これに類するもの)を控除しないこととされました。

(注)中小企業者等である法人とは、資本金又は出資の額が1億円以下の法人、または資本金又は出資金を有しない法人のうち常時使用する従業員数が1,000人以下の法人をいいます。但し、同一の大規模法人又は2以上の大規模法人に一定以上の株式等を所有されている法人を除きます。

(文責:税理士法人FP総合研究所)