【No348】公益法人等の優遇税制Part1「収益事業課税」

法人税法上の公益法人等は、株式会社等の普通法人と異なり、法人税法で定められた収益事業から生じた所得のみに法人税が課税されます。

1.収益事業課税の概要

(1)収益事業課税とは

株式会社などの普通法人の場合、どのような種類の事業を行うとしても、原則、その事業活動から生じた所得に対して法人税が課税されます。これを「全所得課税」といいます。

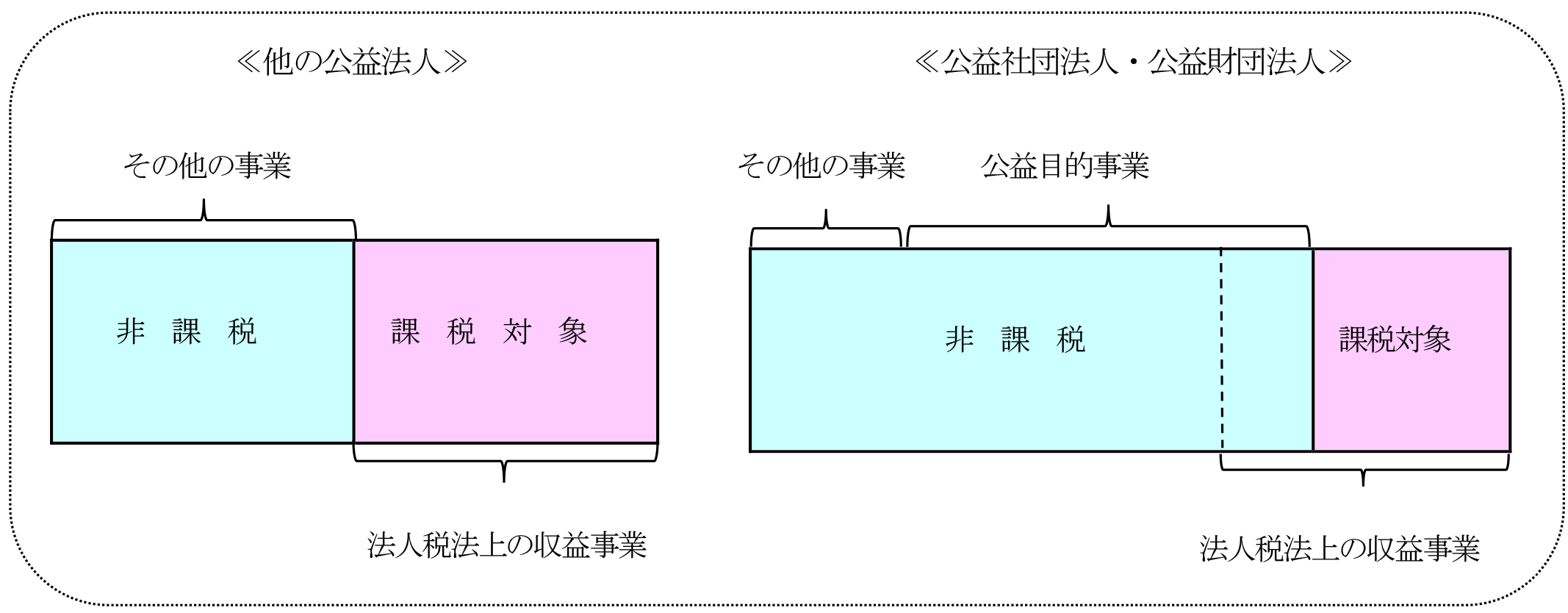

これに対して法人税法上の公益法人等は、その行う事業の公益性から、法人税法で定められた収益事業から生じた所得にのみ法人税が課税され、収益事業以外から生じた所得は法人税が非課税となります。これを「収益事業課税」といいます。

なお収益事業課税の適用を受けるためには、収益事業に属する収益・費用(資産・負債を含む)と収益事業以外に属する収益・費用(資産・負債)を明確に区分経理する必要があります。

(2)収益事業の意味と対象事業

法人税法上の収益事業とは、①法人税法施行令で定められた以下の34事業のうち、①継続的に、②事業場を設けて営まれているものをいいます。

(3)適用対象となる法人

公益法人のうち収益事業課税が適用されるのは、法人税法上に定められた以下の公益法人等です。

①公益社団法人・公益財団法人

②社会福祉法人

③学校法人

④宗教法人

⑤NPO法人

⑥非営利型の一般社団法人・一般財団法人 等

2.公益社団法人・公益財団法人の特例

公益社団法人・公益財団法人の場合、公益法人認定法において「公益目的事業」に認定された事業は、収益事業から除かれることとされています。つまり、実施事業が「公益目的事業」の場合には、仮に法人税法上の収益事業に該当しても法人税は非課税となります。

3.一般社団法人・一般財団法人も収益事業課税の適用が可能!

一般社団法人・一般財団法人は設立が容易であること等から、近年、新たに法人を設立する際の形態として、NPO法人などに代わって選択されるケースが増えてきています。ただ法人税法上は、株式会社等と同じ普通法人の扱いとなるため、全所得課税が適用されます。

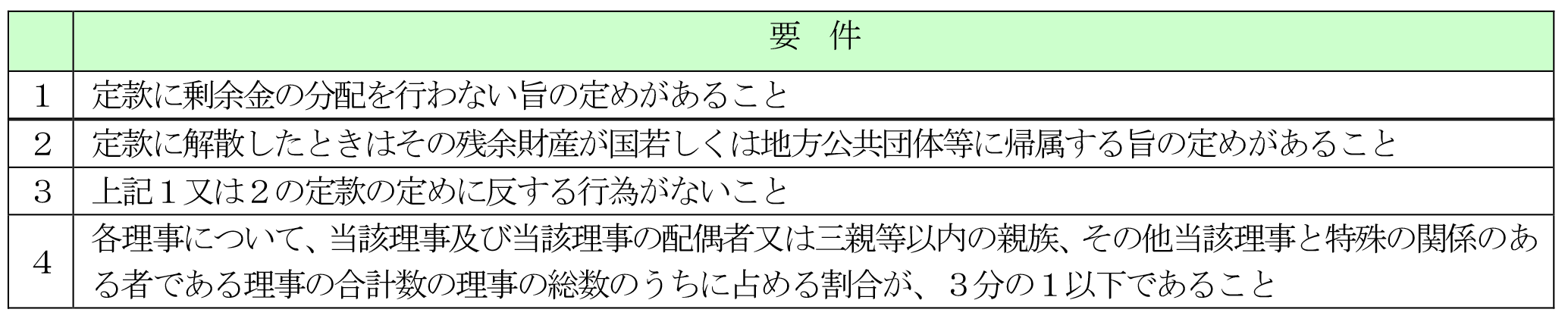

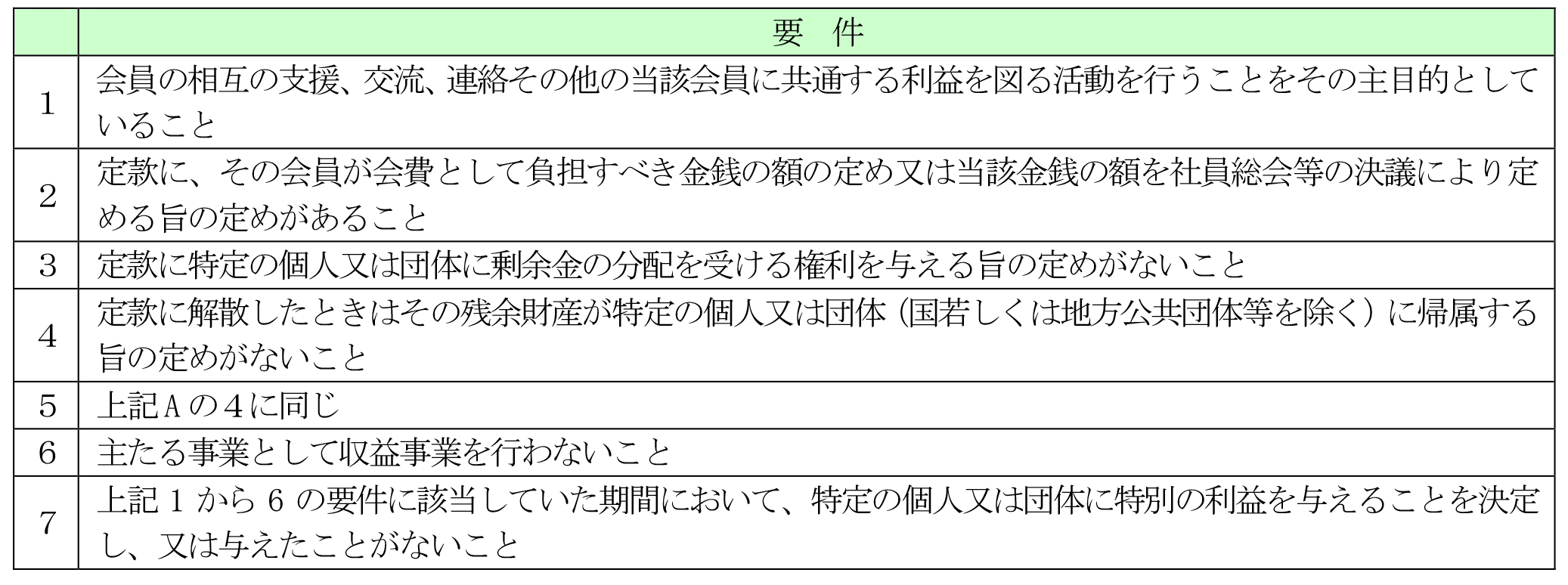

但し、一般社団法人・一般財団法人であっても、下記AまたはBのいずれかの要件をすべて満たした場合には、「非営利型法人」として、他の公益法人等と同様に収益事業課税の適用を受けることができます。

≪A非営利性が徹底された法人≫

≪B共益的活動を目的とする法人≫

(文責:税理士法人FP総合研究所)