【No349】海外勤務が決まった場合の自宅の処分等

家族を伴う海外勤務が決まった場合、自宅の処分等、非居住者として考慮すべき点についてまとめてみました。

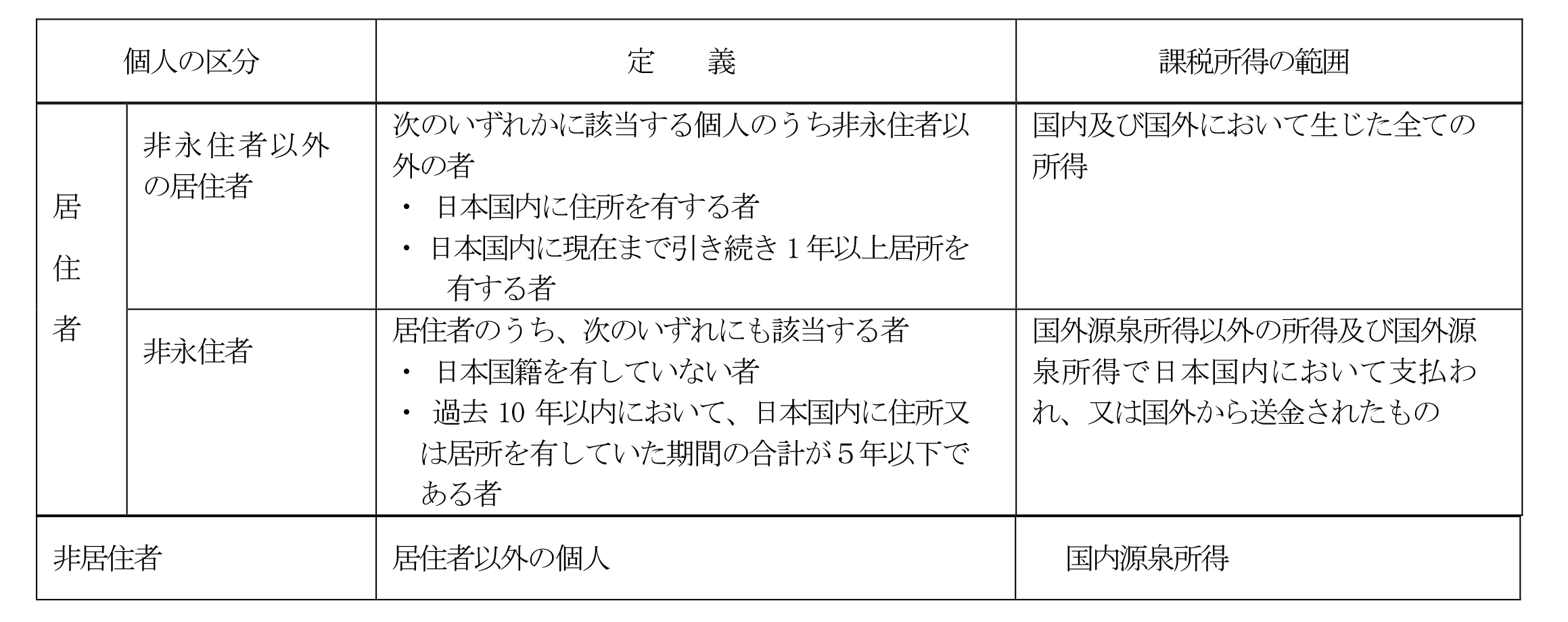

1.非居住者の課税所得の範囲

居住者以外の個人を非居住者といいます。海外で1年以上の予定で勤務する給与所得者は、出国したその日から非

居住者になります。非居住者は、日本国内において生じた所得(国内源泉所得)に限って課税されます。関係を表にま

とめると次のようになります。

2.出国までにすべきこと

国外における在留期間があらかじめ1 年未満であることが明らかな場合を除いて、原則、所得税法上の非居住者と

推定されます。海外に転勤又は出向をする人は、居住者としての最後の給与支給の際に年末調整によって、源泉徴収

された所得税を精算する必要があります。

なお、給与収入が2,000 万円超の人や主たる給与以外に一定の収入があるなど確定申告が必要な人は、納税管理

人の届出をしない場合、出国するまでに確定申告(準確定申告)をしなければなりません。

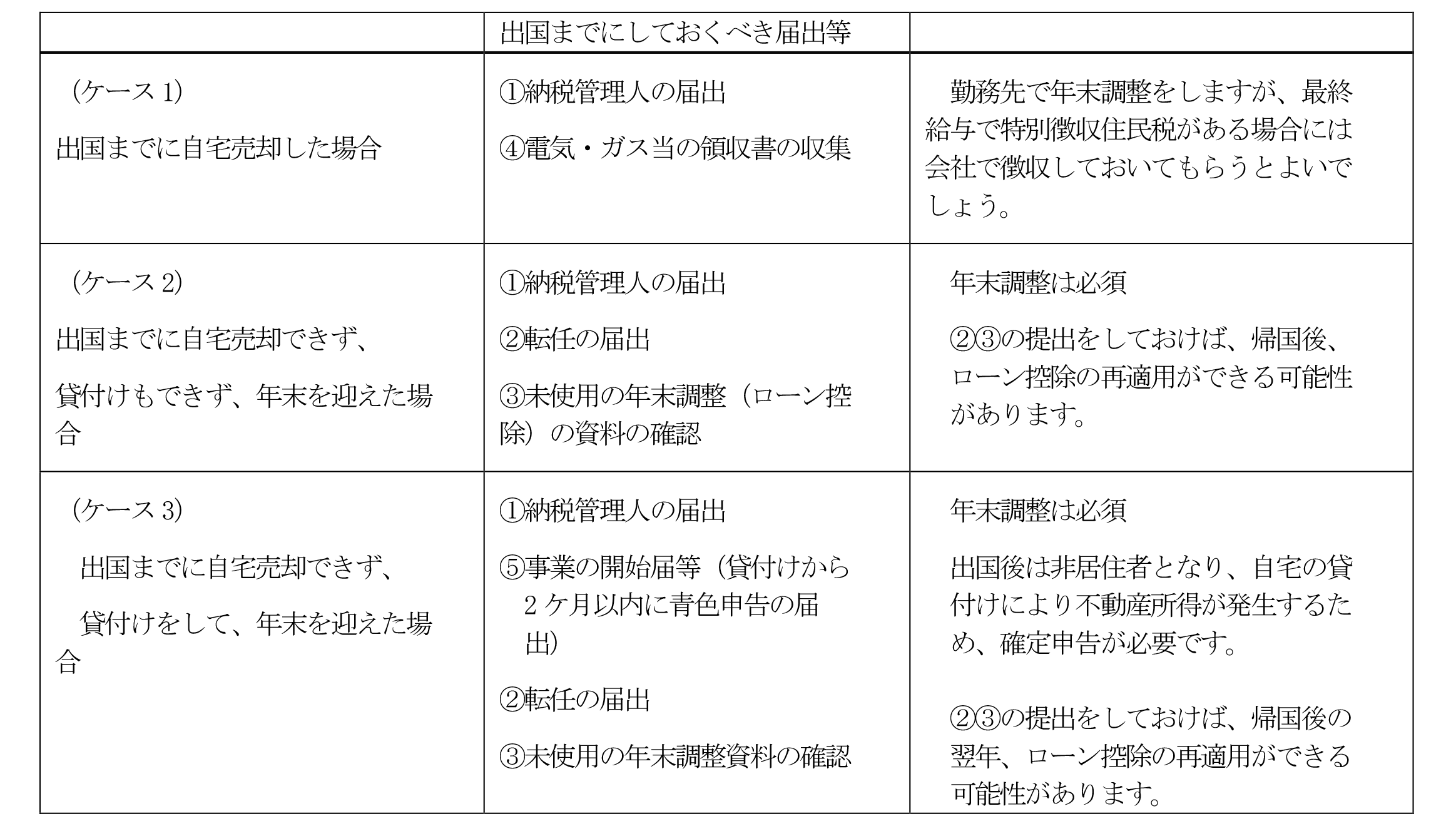

サラリーマンで海外勤務が決まった場合に、起こりうる3 つのケースで必要となる届出や資料の準備を考えてみま

しょう。

3.居住用不動産の処分によるケース別の届け出等

海外渡航の準備などタイトなスケジュールのなかで、自宅の売却等の検討をするのは容易なことではありません

が、想定される状況を踏まえて、準備をしておくことは大切です。

出国後、居住用住宅を賃貸する場合には、国内源泉所得となる賃料収入が発生するため、日本において確定申告が

必要となります。(4 のケース2)また、非居住者であっても、要件を満たせば「居住用財産の3,000 万円特別控

除」の適用を受けることが可能です。

①納税管理人の届出(納税地の所轄税務署長)

納税管理人は、確定申告書の提出や税金の納付などを非居住者に代わってする人のことで、非居住者の確定

申告書の提出、税務署等からの書類の受け取り、税金の納付や還付金の受け取り等を行います。

②転任の届出(転任前の納税地の所轄税務署長)

住宅借入金等特別控除の適用を受けていた人が、給与等の支払いをする者からの転任の命令に伴う転居その他

これに準ずるやむを得ない事由により、適用を受けていた家屋を居住の用に供しなくなった後、その家屋を再び

居住の用に供した場合にその家屋に係る(特定増改築等)住宅借入金等特別控除の適用期間の未経過年分につい

て、控除の再適用を受けるために必要となる手続です。住宅借入金等特別控除の適用を受けていた家屋を居住

の用に供しなくなる日までに提出します。

非居住者となった人が、海外赴任を終えて帰国した場合に、再度、住宅ローン控除の適用を受ける場合にも必

要となる書類です。

③未使用の年末調整(ローン控除)の資料の確認

転任の届出を提出する際には、「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」及び「給

与所得者の(特定増改築等)住宅借入金等特別控除申告書」の交付を受けている方は、未使用分の証明書及び申

告書を提出しておきます。

④電気・ガス等の領収書の収集

出国するまでの自宅の光熱費等のレシートにより、居住用住宅であったことを証明することが可能ですので、

紛失しないようにしておきます。

⑤事業の開始届等(青色申告の届け出含む)

非居住者となった場合でも、自宅を賃貸することで不動産所得の申告が必要です。自宅を法人に賃貸する場合

は20.42%の源泉が徴収されていますので、確定申告をすることで還付になることもあります。

(文責:税理士法人FP総合研究所)