【No364】特定税額控除不適用規定の見直し (税制改正大綱より)

平成30年度税制改正で創設された中小企業者等以外の法人に対する特定税額控除不適用規定は、令和3年度税制改正で見直しの上3年延長されました。令和4年度税制改正により一定の大法人において特定税額控除不適用規定がさらに強化されます。

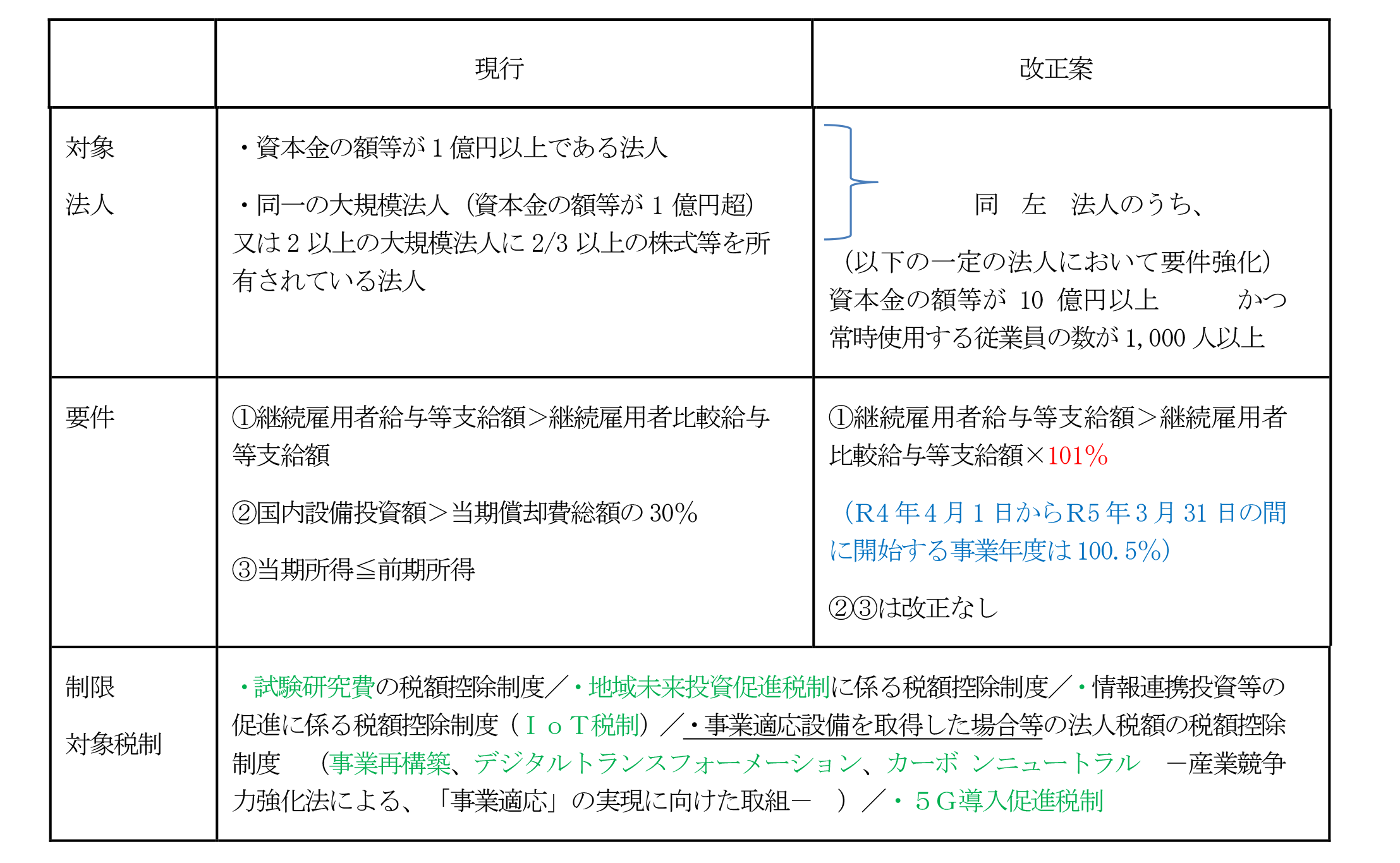

(1)制度の内容

企業収益が増大している大規模法人(租税特別措置法上の中小企業者および農業協同組合等以外の法人)のうち賃金引上げや国内設備投資に消極的なものに対して、果断な経営判断を促すためという趣旨により、一定の要件を満たさない場合には、試験研究費の税額控除制度を始めとする租税特別措置法の税額控除制度の適用を制限しています(適用除外規定)。一定の要件とは次の①~③のいずれも満たさないことをいいます。今改正では、大法人のうち、一定の法人について要件①が強化されます。

(2)留意事項

継続雇用者給与等支給額、継続雇用者比較給与等支給額、国内設備投資額および当期償却費総額の各用語は、賃上げ等の促進に係る税制(措法42条の12の5)における用語と同様です。

租税特別措置法上の中小企業者および農業協同組合等の法人については、適用除外規定を受けません。中小企業者以外の法人が上記(1)の適用除外要件に該当しない場合で特定税額控除規定の適用を受ける場合には、所定の税額控除の明細書とともに「特定税額控除規定の適用可否の判定に関する明細書」別表6(7)の添付が必要です。

(文責:税理士法人FP総合研究所)