【No387】外国為替相場が著しく変動した場合の外貨建資産等の換算

2022年3月以降、円安ドル高が進行しており、一時は1ドル=139円台に達するなど為替相場の変動が激しくなっています。そこで今回、法人が外貨建取引を行った場合の税務上の取扱いを踏まえて、「為替相場の著しい変動があった場合の外貨建資産等の換算」についてご説明します。

(1)外貨建取引の換算

内国法人が外貨建取引を行った場合には、その外貨建取引を行った時の外国為替相場により円換算することとなります。

外貨建取引とは、外国通貨で支払が行われる資産の販売及び購入、役務の提供、金銭の貸付け及び借入れなどの取引をいいます。なお、債権債務の金額が外国通貨で表示されている場合であっても、その支払が日本円により行われるものは、外貨建取引には該当しません。

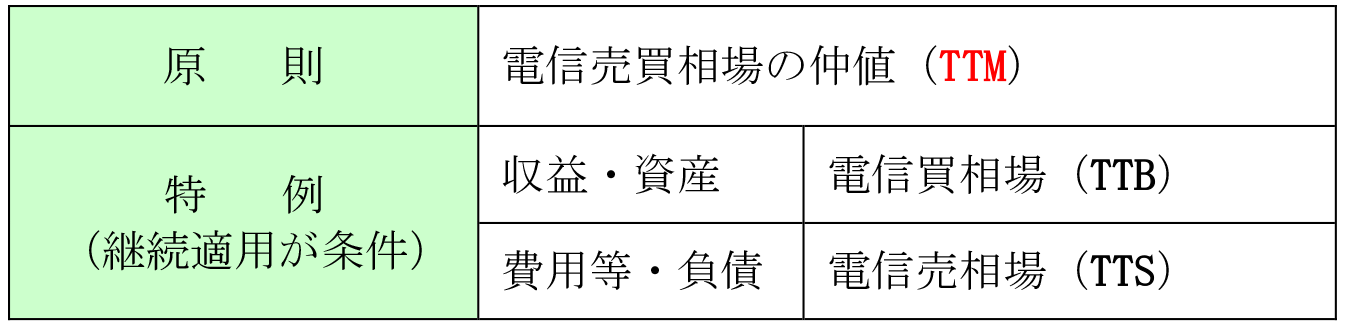

(2)外貨建取引の円換算

外貨建取引の換算に用いる外国為替相場は次のとおりです。

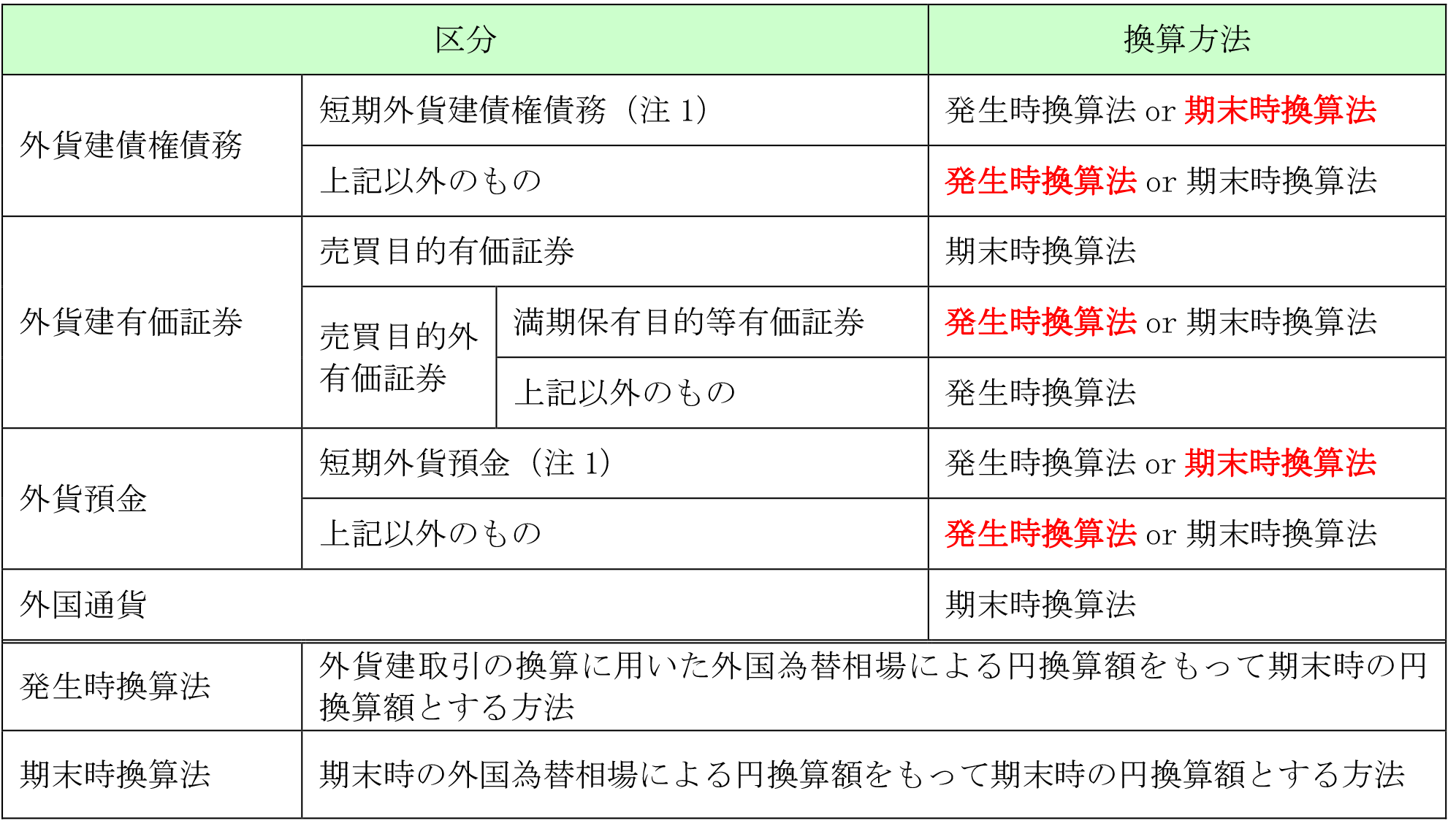

(3)外貨建資産等の期末換算方法

法人税法における外貨建資産等(下表に掲げる資産・負債)の期末換算方法は次のとおりです。

なお、換算方法を選択できるものについて、法定換算方法以外を選択する場合には、取得した事業年度の確定申告期限までに、外国通貨の種類ごと、かつ、外貨建資産等の区分ごとに選定し、一定の届け出を行う必要があります。

(注1) 翌期首から1年以内に決済期限又は満期日が到来するものをいいます。

(注2) 換算方法を選定しなかった場合には、赤字の法定換算方法により換算することとなります。

(注3) 外貨建取引に係る前渡金・前受金で資産の売買代金に充てられるものは、外貨建債権債務に含まれません。ただし、外貨建取引に係る未収収益・未払費用(主に利息など)は、外貨建債権債務に該当するものとして取り扱われます。

(4)為替差損益の税務上の取扱い

期末において期末時換算法を適用する外貨建資産等を有する場合には、為替換算差額(期末時換算法により換算した金額と期末帳簿価額との差額)は、その事業年度の益金の額又は損金の額に算入することとされています。

なお、翌期において「洗替え処理」を行います。

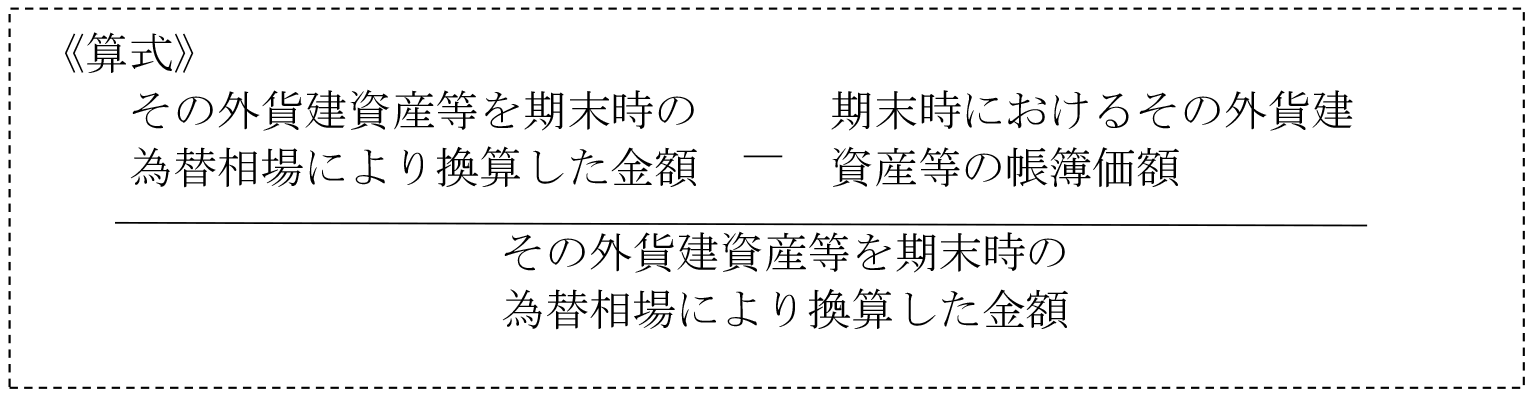

(5)為替相場の著しい変動があった場合の外貨建資産等の換算

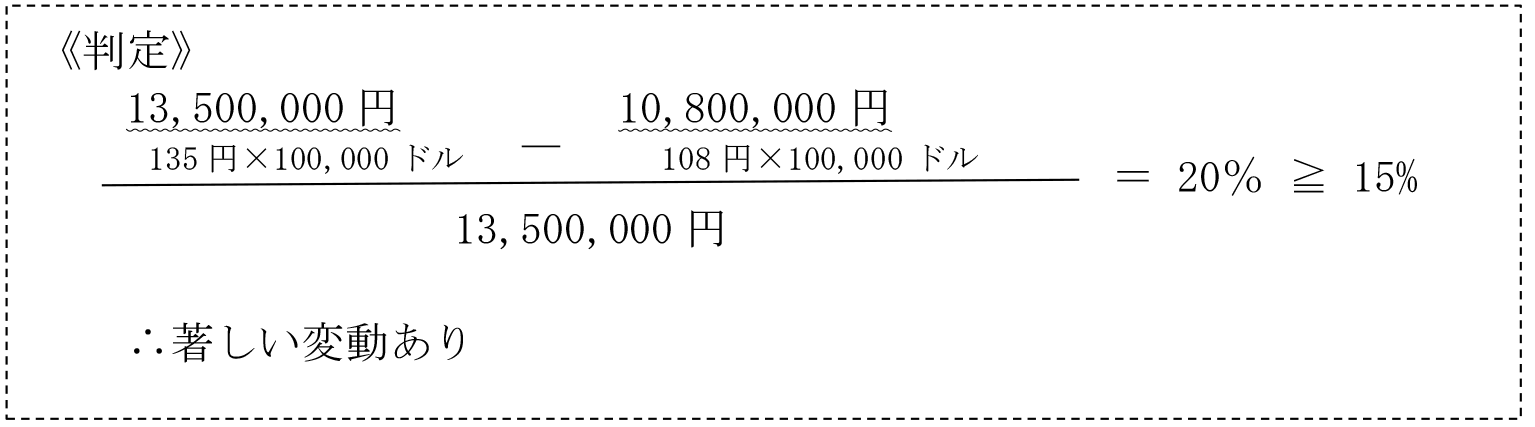

期末において有する外貨建資産等につき、為替相場が著しい変動があった場合(次の算式により計算した割合が概ね15%に相当する割合以上となるとき)は、その外貨建資産等に係る外貨建取引を期末に行ったものとみなして期末換算を行うことができます。

(注1) 適用対象となる外貨建資産等には、企業支配株式(法人の株主等がその法人の発行済株式等の20%以上を保有する場合のその法人の株式等)等は含まれません。

(注2) 同通貨の外貨建資産等が2以上ある場合には、その一部についてのみ適用することはできませんので、著しく変動したもの全てについて換算のやり直しをしなければなりません。

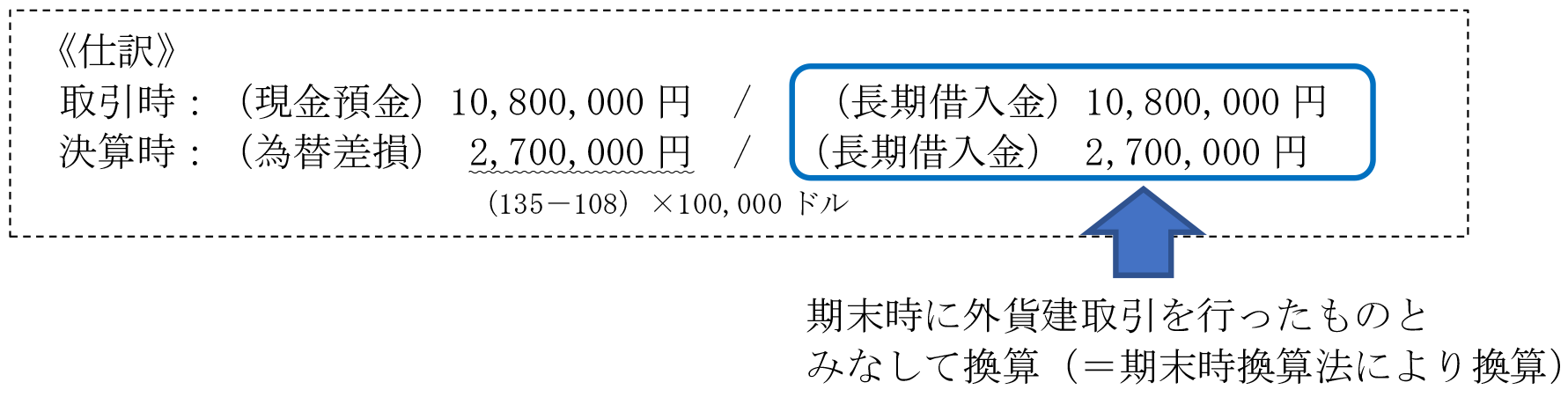

【具体例】

長期借入金 100,000ドル

取得日レート 108円 / 決算日レート 135円

換算方法 発生時換算法

(文責:税理士法人FP総合研究所)