【No406】免税事業者から課税仕入れを行った場合の法人税の取扱い

インボイス制度導入後免税事業者から課税仕入れを行った場合、法人税では仕入税額控除の適用を受ける課税仕入れ等の税額(及び地方消費税の額の合計額)が仮払消費税等の額とされていますので、税務上は仮払消費税等の額がない(経過措置期間中は80%又は50%が仮払消費税等)こととなります。すなわち、インボイス制度導入前のように仮払消費税等の額として経理した金額があっても、税務上は当該仮払消費税等の額として経理した金額を取引の対価の額に算入して法人税の所得金額の計算を行うことになります。

1.法人税の所得金額の計算における消費税等の経理処理

消費税の納税義務者である法人は、法人税の所得金額の計算に当たり、消費税及び地方消費税(以下「消費税等」といいます。)の経理処理については、以下のいずれかを選択できることとされています(旧経理通達3)。

・ 税抜経理方式(消費税等の額とこれに係る取引の対価の額とを区分して経理する方法)

・ 税込理方式(消費税等の額とこれに係る取引の対価の額とを区分しないで経理する方法)

このうち、税抜経理方式によった場合、インボイス制度導入前は、課税仕入れに係る仮払消費税等の額として計上する金額は、課税仕入れに係る支払対価の額に110分の10(軽減税率の対象となる場合は108分の8)を乗じて算出した金額に相当する額とされていました。例えば、法人が国内において建物を取得し、対価として1,100万円を支払った場合の仕訳は、次のようになります。

インボイス制度導入後は、課税仕入れであっても適格請求書の保存がないものは原則として仕入税額控除の適用を受けることができないため、適格請求書発行事業者以外の者からの課税仕入れについて仕入税額控除の適用を受ける課税仕入れに係る消費税額はないこととなります。この点、法人税では、仕入税額控除の適用を受ける課税仕入れ等の税額及び当該課税仕入れ等の税額に係る地方消費税の額に相当する金額の合計額が仮払消費税等の額とされていますので、税務上は仮払消費税等の額がないこととなります(法令139の456、法規282)。

2.経過措置期間中(令和5年10月~令和8年9月)に免税事業者から課税仕入れを行った場合の法人税の取扱い

インボイス制度導入後、令和5年10月1日から令和8年9月30日までの間に行われた適格請求書発行事業者以外の者からの課税仕入れについては、インボイス制度導入前の課税仕入れに係る消費税額の80%相当額について仕入税額控除の適用を受けることができます。

このため、法人が税抜経理方式で経理している場合において、適格請求書発行事業者以外の者からの課税仕入れについて、支払対価の額のうちインボイス制度導入前の仮払消費税等の額の80%相当額を仮払消費税等の額とし、残額を取得価額として法人税の所得金額の計算を行うことになります(新経理通達3の2、経過的取扱い(2))。

例えば、インボイス制度導入後である令和5年10月1日に免税事業者から国内にある店舗用の建物を取得し、その対価として1,100万円を支払いました(税抜経理方式採用)。この場合の課税仕入れに係る法人税の取扱いは、支払対価の額のうち、80万円を仮払消費税等の額として取引の対価から区分し、1,020万円を建物の取得価額として法人税の所得金額の計算を行うことになります。

3.会計上、インボイス制度導入前の金額で仮払消費税等を計上した場合の法人税の取扱い

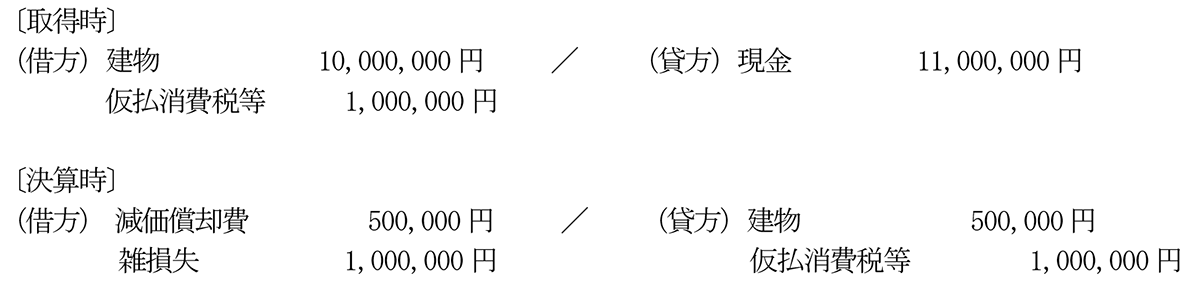

【設例】

インボイス制度導入後である令和11年10月1日に免税事業者から国内にある店舗用の建物を取得し、その対価として1,100万円を支払いました。当該取引について支払対価の額の110分の10相当額を仮払消費税等の額として経理し、決算時に雑損失として計上しましたが、この場合の課税仕入れに係る法人税の取扱いはどうなりますか(税抜経理方式採用、9月決算法人、飲食業)。なお、この建物は取得後直ちに事業の用に供しており、耐用年数20年で定額法により減価償却費を算出しています。

上記設例においては、法人の会計上、100万円を仮払消費税等の額として建物の取得価額と区分して経理していますが、税務上は仮払消費税等の額はないことになりますので、この100万円は建物の取得価額に算入することになります。また、建物の取得時に仮払消費税等の額として経理した金額を、決算時に雑損失として計上していますので、この雑損失の額は、本来は建物の取得価額に算入すべきものですが、「償却費として損金経理をした金額」として取り扱い、結果として償却限度額を超える部分の95万円※を減価償却の償却超過額として当該事業年度の所得金額に加算することになります(新経理通達14の2(注)1)。

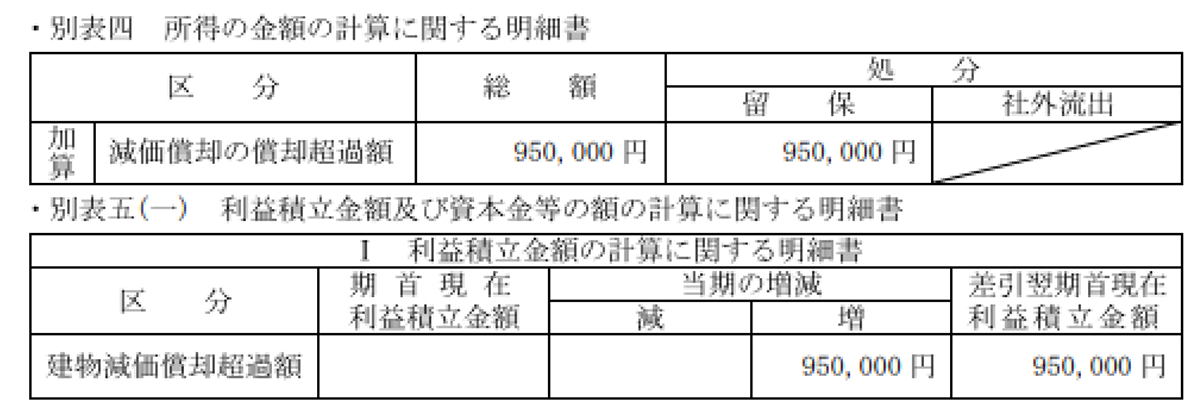

よって、申告調整は以下のようになります。

出典:国税庁 令和3年改正消費税経理通達関係Q&A(令和3年2月)

(文責:税理士法人FP総合研究所)