【No405】令和5年1月以後に非居住者である親族について扶養控除等の適用を受ける方へ

令和5年1月1日以後に支払いを受けるべき給与等の源泉徴収や年末調整に当たって、非居住者である扶養親族に係る扶養控除の適用について、次の措置が講じられました。

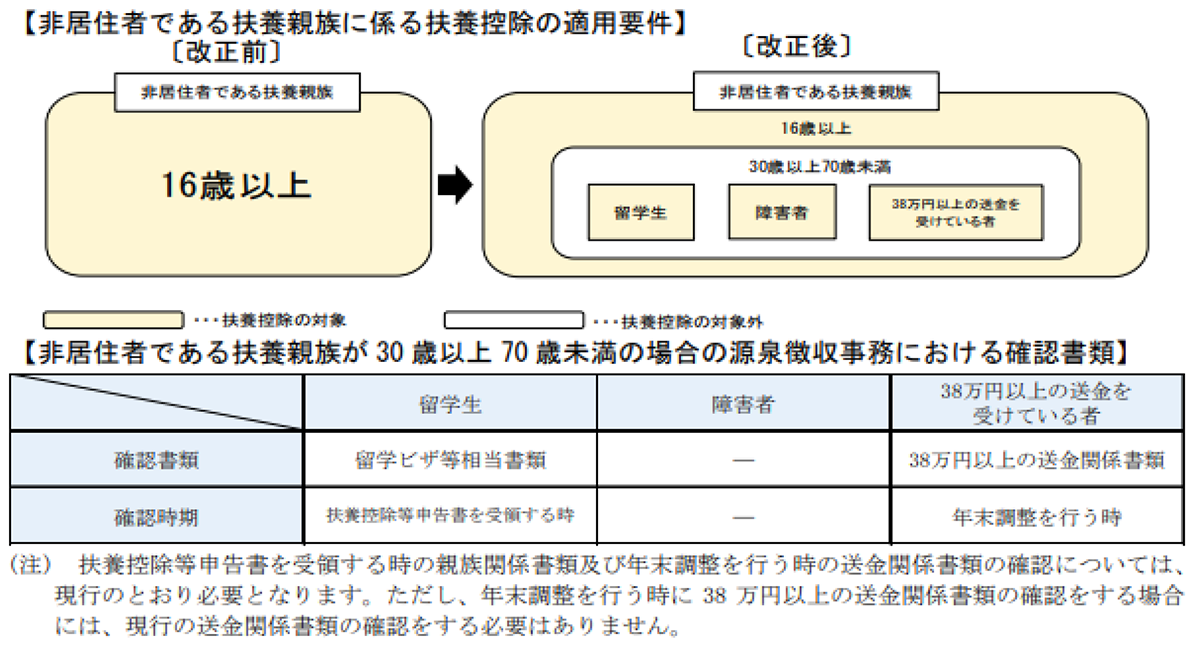

(1)扶養控除の対象となる扶養親族の範囲から、年齢30歳以上70歳未満の非居住者であって次に掲げる者のいずれにも該当しないものが除外されました。

①留学により国内に住所及び居所を有しなくなった者

②障害者

③扶養控除の適用を受けようとする居住者からその年において生活費又は教育費に充てるための支払いを38万円以上受けている者

(2)給与等及び公的年金等に係る源泉徴収税額の計算において、その扶養親族が年齢30歳以上70歳未満の非居住者であって上記(1)①に掲げる者に該当するものとして扶養控除の適用を受けようとする居住者は、その旨及びその該当する事実を記載した「給与所得者の扶養控除等(異動)申告書」(以下「扶養控除等申告書」といいます。)又は「公的年金等の受給者の扶養親族等申告書」を提出するとともに、従来の親族関係書類に加えて、その非居住者である扶養親族が上記(1)①に掲げる者に該当する旨を証する書類の提出等をしなければならないこととされました。

(注)「上記(1)①に掲げる者に該当する旨を証する書類」とは、外国政府又は外国の地方公共団体が発行したその非居住者である扶養親族に係る外国における査証に類する書類の写し又は外国における在留カードに相当する書類の写しであって、その非居住者である扶養親族が出入国管理及び難民認定法の留学の在留資格に相当する資格をもってその外国に在留することにより国内に住所及び居所を有しなくなった旨を証するもの(以下「留学ビザ等相当書類」といいます。)をいいます。

(3)給与等の年末調整において、その扶養親族が年齢30歳以上70歳未満の非居住者であって上記(1)③に掲げる者に該当するものとして扶養控除の適用を受けようとする居住者は、その年の最後の給与等の支払いを受ける日の前日までに、その旨及びその該当する事実を記載した扶養控除等申告書を提出するとともに、その非居住者である扶養親族が上記(1)③に該当することを明らかにする書類の提出等をしなければならないこととされました。

(注)「上記(1)③に掲げる者に該当することを明らかにする書類」とは、従来の送金関係書類であって、その居住者から非居住者である扶養親族である各人へその年における生活費又は教育費に充てるための支払いの金額の合計額が38万円以上であることを明らかにする書類(以下「38万円以上の送金関係書類」といいます。)をいいます。

「用語の意味」

・非居住者とは、居住者以外の個人をいいます。

また、居住者とは、国内に住所を有し、または現在まで引き続いて1年以上居所を有する個人をいいます。

・親族関係書類とは、次の①又は➁ いずれかの書類で、国外居住親族が居住者の親族であることを証するものをいいます。(その書類が外国語で作成されている場合には、その翻訳文を含みます。)

① 戸籍の附票の写しその他の国又は地方公共団体が発行した書類及び国外居住親族の旅券(パスポート)の写し

② 外国政府股が外国の地方公共団体が発行した書類(国外居住親族の氏名、生年月日及び住所又は居所の記載があるものに限ります。)

・送金関係書類とは、次の書類で、居住者がその年において国外居住親族の生活費又は教育費に充てるための支払を必要の都度、各人に行ったことを明らかにするものをいいます(その書類が外国語で作成されている場合には、その翻訳文を含みます。)。

① 金融機関の書類または写しで、その金融機関が行う為替取引により居住者から国外居住親族に支払をしたことを明らかにする書類

② いわゆるクレジットカード発行会社の書類又はその写しで、国外居住親族がそのクレジットカード発行会社が交付したカードを掲示等してその国外居住親族が商品等を購入したこと等により、その商品等の購入等の代金に相当する金銭をその居住者から受領し、または受領することとなることを明らかにする書類

「判定時期」

親族が非居住者に該当するか否かや、障害者に該当するか否かについては、扶養控除等申告書などの申告書を提出する日の現況により判定します。

また、親族の年齢については、その年12月31日(扶養控除等申告書などの申告書を提出する時までに死亡した者については、その死亡の時)の現況により判定します。

「適用時期」

この改正は、令和5年分以後の所得税について適用されます。

(出典:国税庁「源泉所得税の改正あらまし」)

(文責:税理士法人FP総合研究所)