【No404】インボイス制度における交際費について

インボイス制度の導入後は、免税事業者等に交際費等を支払った場合、原則として仮払消費税等の額がないものとされるため、仕入税額相当額の全額を交際費等の額に含めて計算することとなります。

しかし、令和11年9月末までの経過措置を適用する場合には、仕入税額控除の対象となる部分は消費税等とみなして交際費等の額から除かれます。交際費等の額については、損金不算入額の計算をする際に注意が必要です。

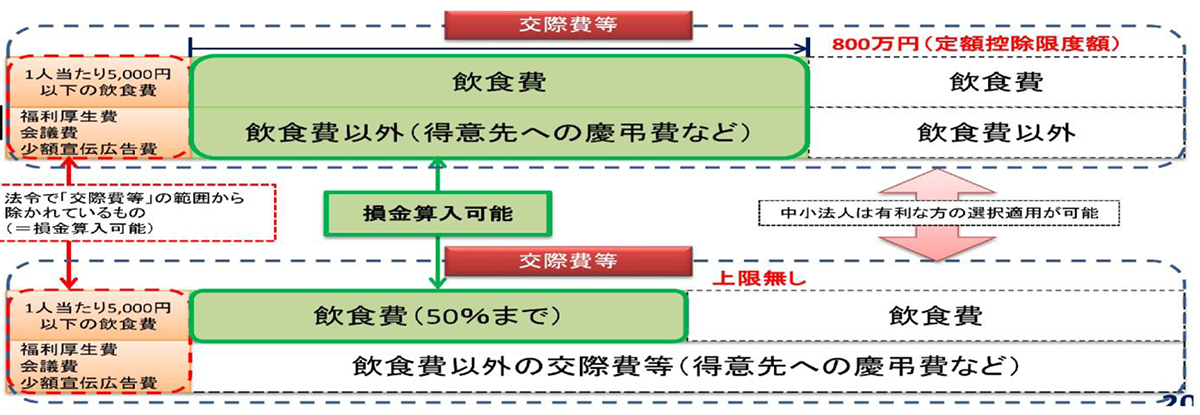

1.交際費等の概要

交際費等とは、交際費、接待費、機密費その他の費用で、法人がその得意先や仕入先その他事業に関係のある者等に対して接待、供応、慰安、贈答その他これらに類する行為のために支出するものをいい、法人が支出する交際費等の額は、原則として損金不算入とされています。

資本金100億円超の法人を除くすべての法人について、消費の拡大を通じた経済の活性化を図る観点から、交際費等のうち飲食費に限っては、その支出額の50%を損金算入できる措置が設けられています。

なお、資本金1億円以下の法人(以下中小法人といいます)については、接待飲食費の50%損金不算入との選択適用で、年800万円の定額控除限度額を超える部分が損金不算入となる特例が設けられています( 措法61の4 )。

また、一定の要件(注1)を満たす場合には、1人当たり5,000円以下の飲食等に要する費用等(社内飲食費を除く)が交際費等の範囲から除かれます。

2.消費税等の経理処理

上記1の費用の金額基準である5,000円の判定や交際費等の額の計算は、法人の適用している消費税等の経理処理(税抜経理方式または税込経理方式)により算定した価額により行います。

(出典:経済産業省)

(注1)一定の要件とは次の事項を記載した書類を保存している場合をいいます。

イ 飲食等のあった年月日

ロ 飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名または名称およびその関係

ハ 飲食等に参加した者の数

ニ その飲食等に要した費用の額、飲食店等の名称および所在地(店舗がない等の理由で名称または所在地が明らかでないときは、領収書等に記載された支払先の氏名または名称、住所等)

ホ その他飲食等に要した費用であることを明らかにするために必要な事項

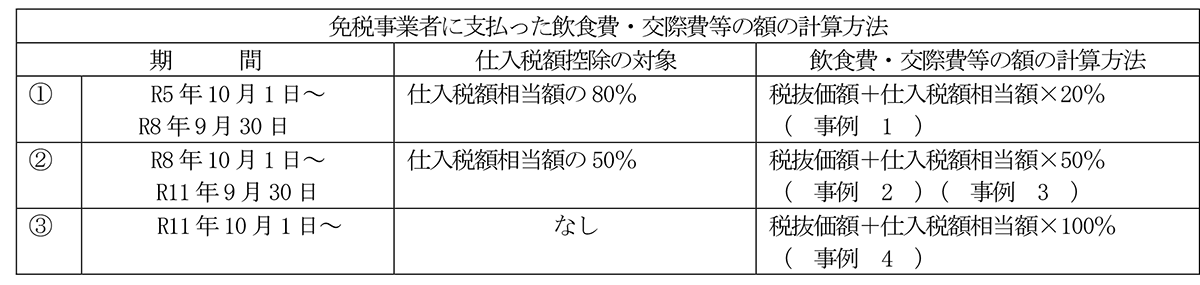

3.インボイス制度導入後、免税事業者に支払う交際費等の額の計算

原則として仮払消費税等の額がないものとされるため、仕入税額相当額の全額を交際費等の額に含めて計算することとなります。ただし、令和11年9月末までは経過措置が設けられていますので、仕入税額控除の対象となる部分は消費税等とみなして交際費等の額から除かれます。

交際費等の範囲から外れる1人当たり5,000円の判定について事例を見てみましょう。

事例1の期間においては、仕入税額控除の対象は80%となるため、残りの20%部分を交際費等の額に含めます。

事例2・3の期間においては、仕入税額控除の対象は50%となるため、残りの50%部分を交際費等の額に含めます。

事例4の期間においては、仕入税額控除の対象はありませんので、支払金額を交際費等の額に含めて判定します。

接待飲食費の50%部分の算定や800万円の定額控除の金額の算定の際も同様の処理となります。

(事例1) 期間①において、税抜経理を採用している法人が免税事業者等に対して飲食費として1人当たり税込5,390円(消費税率10%)を支出した場合

1人当たり4,998円が飲食等に要した費用となり、5,000円以下となるため交際費等の額から除かれます。

(事例2) 期間②において、税抜経理を採用している法人が免税事業者等に対して飲食費として1人当たり税込5,390円(消費税率10%)を支出した場合

1人当たり5,145円が飲食等に要した費用となり、5,000円超となるため交際費等の額から除くことはできません。

(事例3) 期間②において、税抜経理を採用している法人が免税事業者等に対して飲食費として1人当たり税込5,170円(消費税率10%)を支出した場合

1人当たり4,935円が飲食等に要した費用となり、5,000円以下となるため交際費等の額から除かれます。

(文責:税理士法人FP総合研究所)