【No408】令和5年度 税制改正大綱 ~ 研究開発税制(一般型)の見直し

一般試験研究費の額に係る税額控除制度について見直しの上、適用期限が令和7年度末まで3年延長されます。

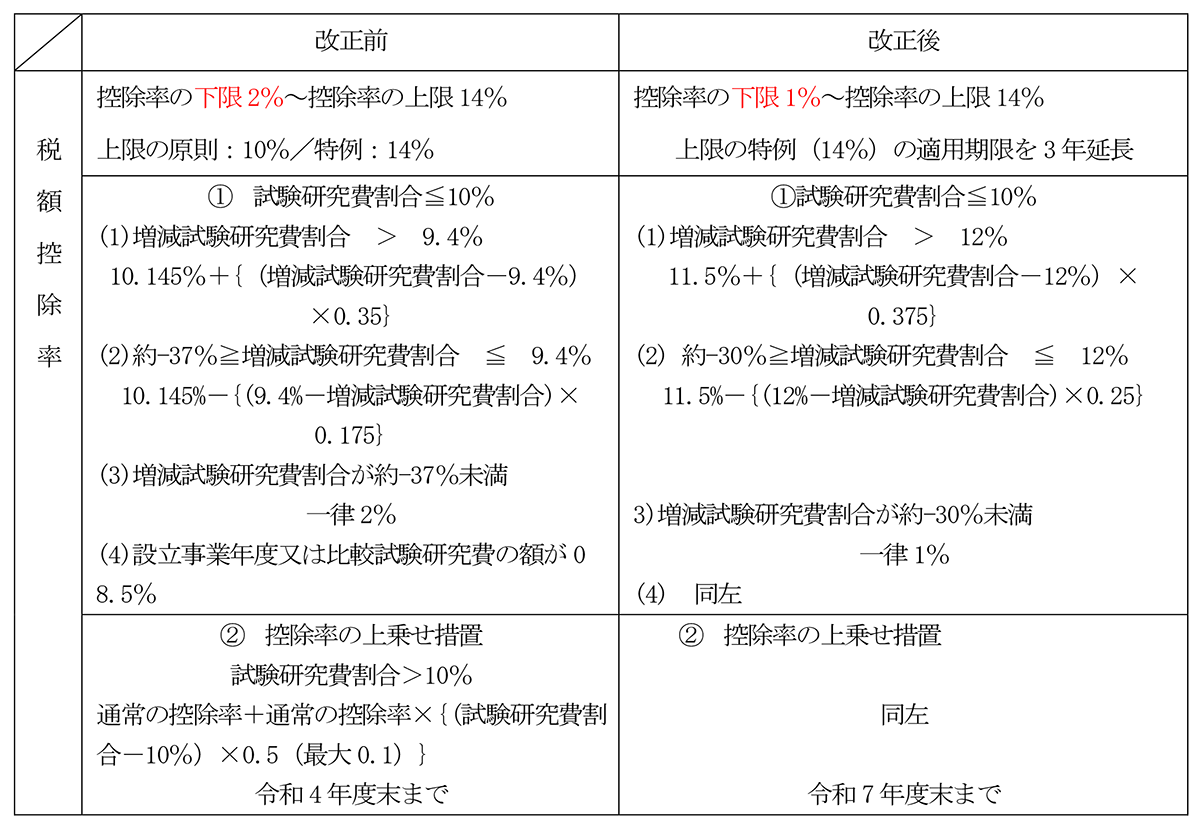

(1)税額控除率の見直し

<用語の確認>

〇 増減試験研究費割合=(試験研究費-比較試験研究費)÷比較試験研究費

〇 比較試験研究費=過去3年間の試験研究費の平均

※適用年度及び比較年度の試験研究費の範囲、試験研究費を計算する場合の共通経費の配賦基準等については、継続して同一の方法によることに留意する必要があります。

〇 試験研究費割合=試験研究費÷平均売上金額

〇 平均売上金額=当期と過去3年間の売上高の平均

〇 基準年度比売上金額減少割合とは、当期の売上金額が令和2年2月1日前に最後に終了した事業年度の売上に満たない場合のその満たない部分の金額のその最後に終了した事業年度の売上金額に対する割合をいいます。

〇 基準年度試験研究費とは、令和2年2月1日前に最後に終了した事業年度の試験研究費の額をいいます。

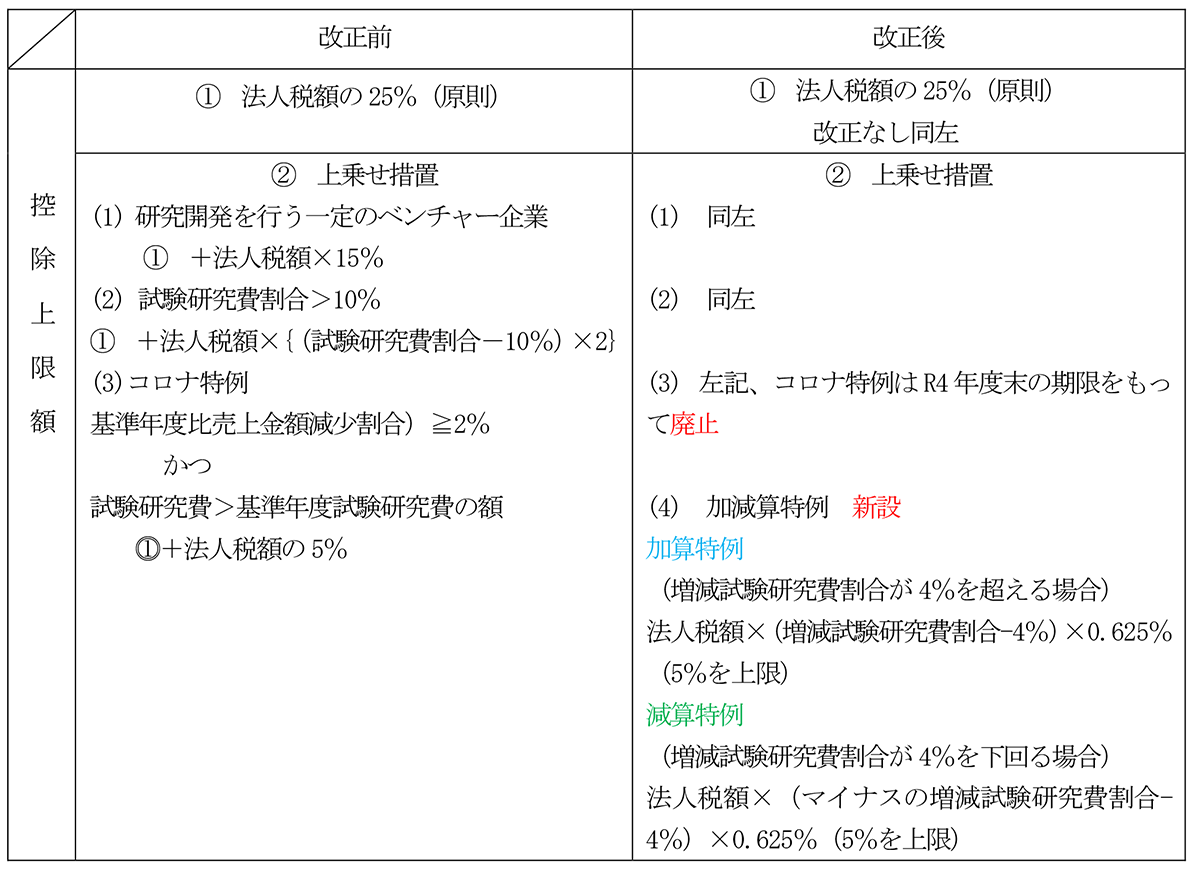

(2)控除上限額の見直し

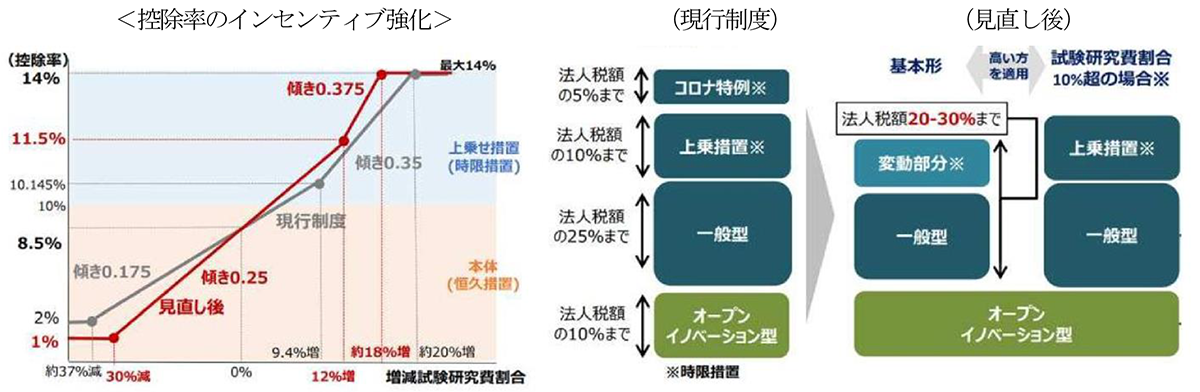

<控除上限の全体像>

(出典:経済産業省)

*大綱段階であり、最終的には2月上旬頃に発表される法案をもとに国会を通過して初めて法律となります。例年では税制改正大綱どおりの法案となります。現段階が確定ではありませんので、今後の情報にご注意ください。

(文責:税理士法人FP総合研究所)