【No409】令和5年度 税制改正大綱より 電子帳簿等保存制度の見直し

令和5年度税制改正において、国税関係帳簿書類の電子化を一層進めるため、事業者等における経理の電子化の実施状況や対応可能性、適正な課税の確保の観点での必要性等を考慮しつつ、必要な見直しが行われました。

今回の改正では、大きく区分して、●「優良な電子帳簿」の範囲の見直し、●スキャナ保存制度の要件緩和、●電子取引データの保存制度の検索要件等の整備 という3つの改正がありました。

今回は、その改正のひとつの「電子取引データの保存制度の検索要件等の概要」について以下に記載します。

なお、下記の改正は、令和6年1月1日以後に行う電子取引データの保存について適用されます。

1.「電子取引」のデータ保存制度

(1)検索機能の確保の要件に関する緩和措置

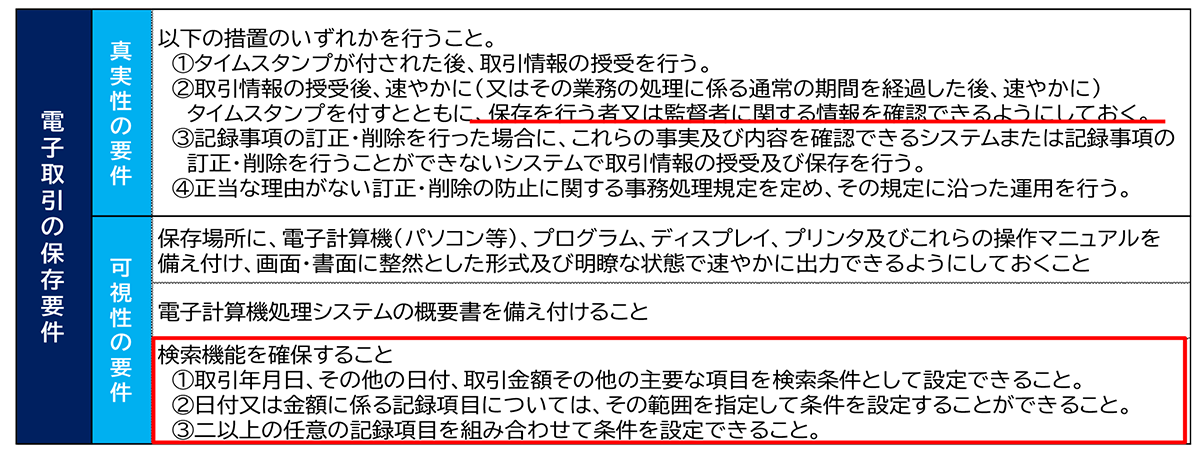

電子取引データの保存等にあたっては、「真実性」や「可視性」を確保するための保存要件(タイムスタンプの付与、検索機能の確保など)を満たす必要があります。

【出典:国税庁 電子取引関係パンフレット「電子帳簿保存法が改正されました」から抜粋】

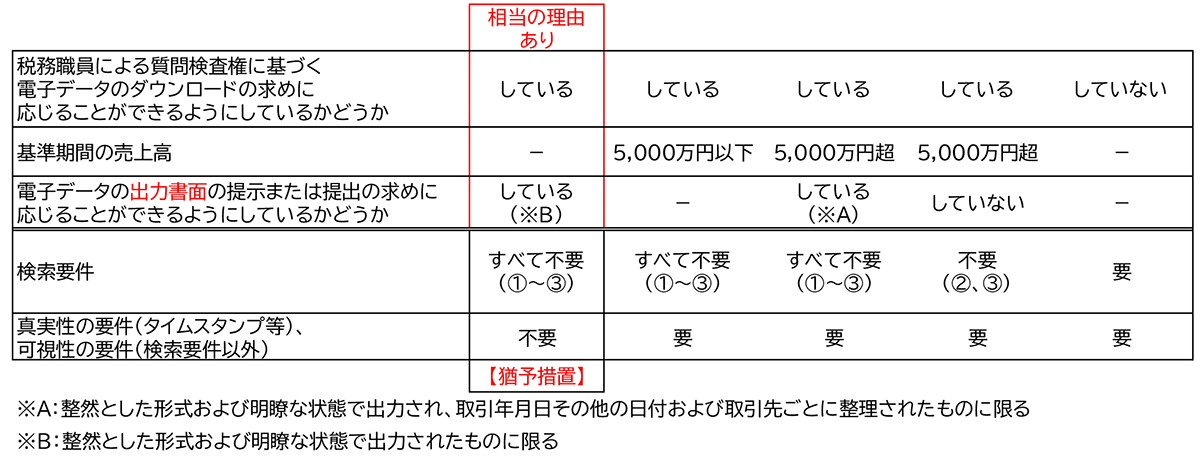

現行においては、保存義務者が、税務職員による質問検査権に基づく電子データのダウンロードの求めに応じる場合は、検索要件のうち②、③の要件が不要となっています。また、基準期間の売上高が1,000万円以下である事業者において、当該ダウンロードの求めに応じられる場合は、検索要件のすべて(①~③)が不要となっています。

今回の改正によって、この売上高の条件が5,000万円以下となり、企業規模の上限が引上げられました。

この売上高の条件に該当しない事業者についても、その電子データの出力書面(整然とした形式および明瞭な状態で出力され、取引年月日その他の日付および取引先ごとに整理されたものに限る)の提示または提出の求めに応じることができるようにしている保存義務者は検索要件のすべてが不要となります。(※税務職員による質問検査権に基づく電子データのダウンロードの求めに応じることができるようにしている場合)

また、タイムスタンプの付与要件のひとつに「取引情報の授受後、速やかにタイムスタンプを付すとともに、保存を行う者又は監督者に関する情報を確認できるようにする」というものがありますが、保存を行う者等に関する情報の確認できるようにする要件が廃止されました。

(2) 相当の理由がある事業者等に対する新たな猶予措置

電子取引の取引情報に係る電子データを保存要件に従って保存をすることができなかったことについて相当の理由がある保存義務者に対する猶予措置として、納税地等の所轄税務署長が電子データを保存要件に従って保存をすることができなかったことについて相当の理由があると認め、かつ、その保存義務者が質問検査権に基づく電子データのダウンロードの求め及びその電子データの出力書面(整然とした形式および明瞭な状態で出力されたものに限る)の提示又は提出の求めに応じることができるようにしている場合には、その保存要件にかかわらず電子データの保存をすることができることとされました。

令和5年12月31日までは、保存義務者が行う電子取引につき、納税地等の所轄税務署長が当該電子取引の取引情報に係る電子データを保存要件に従って保存をすることができなかったことについてやむを得ない事情があると認め、かつ、その保存義務者が質問検査権に基づくその電子データの出力書面(整然とした形式及び明瞭な状態で出力されたものに限る。)の提示又は提出の求め(※電子データのダウンロードの求めはない)に応じることができるようにしている場合には、その保存要件にかかわらず、その電子データの保存をすることができることとする現行の経過措置が講じられています。

現行も改正後についても、原則は検索要件等を満たしたデータ保存を行わなければなりません。

しかしながら、現行の経過措置の適用要件を満たす場合には、「紙での出力保存」が容認されていました。今回の改正によりこの経過措置は令和5年12月31日の到来をもって廃止され、令和6年1月1日以後に行われる電子取引の取引情報に係る電子データの保存については上記のような新たな猶予措置が設けられます。

(文責:税理士法人FP総合研究所)