【No410】令和5年度 税制改正大綱 ~ 中小企業の設備投資関連税制の新設・延長

令和4年12月16日に、令和5年度の税制改正大綱が発表されました。発表された税制改正大綱は、令和5年3月中に国会で審議され、成立する見込みです。今回は、改正の見込まれる、中小企業の設備投資関連税制についてご紹介いたします。

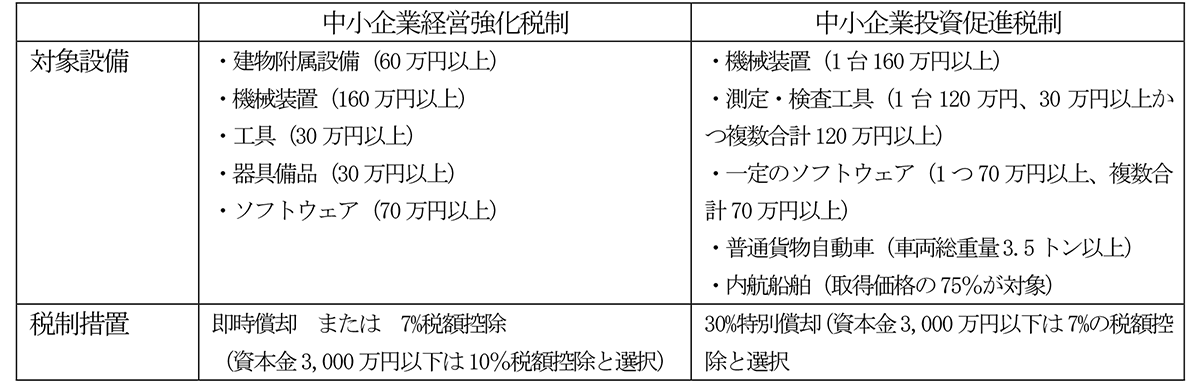

1. 中小企業経営強化税制、中小企業投資促進税制の延長・見直し

中小企業経営強化税制・中小企業投資促進税制は、中小企業の稼ぐ力を向上させる取り組みの支援や中小企業における生産性向上等を図るため、特別償却及び税額控除のいずれかの適用を認める措置です。

昨今の物価高や新型コロナ禍等の中、中小企業の投資を後押しするため、中小企業経営強化税制の適用期限が2年間延されます。

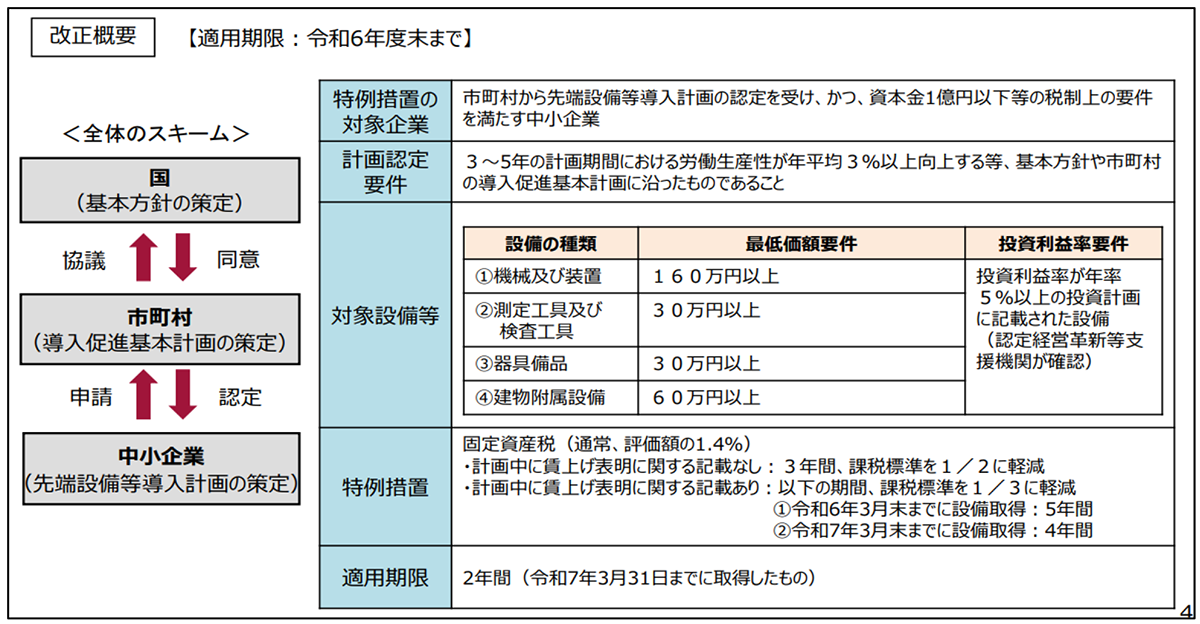

2. 生産性向上や賃上げに資する中小企業の設備投資に関する固定資産税の特例措置の新設

赤字企業を含めた中小企業の前向きな投資や賃上げを後押しするため、赤字黒字を問わず設備投資に伴う負担を軽減する固定資産税の特例措置が新設されました。

(出典:経済産業省)

3. 【まとめ】中小企業の設備投資関連税制の新設・延長

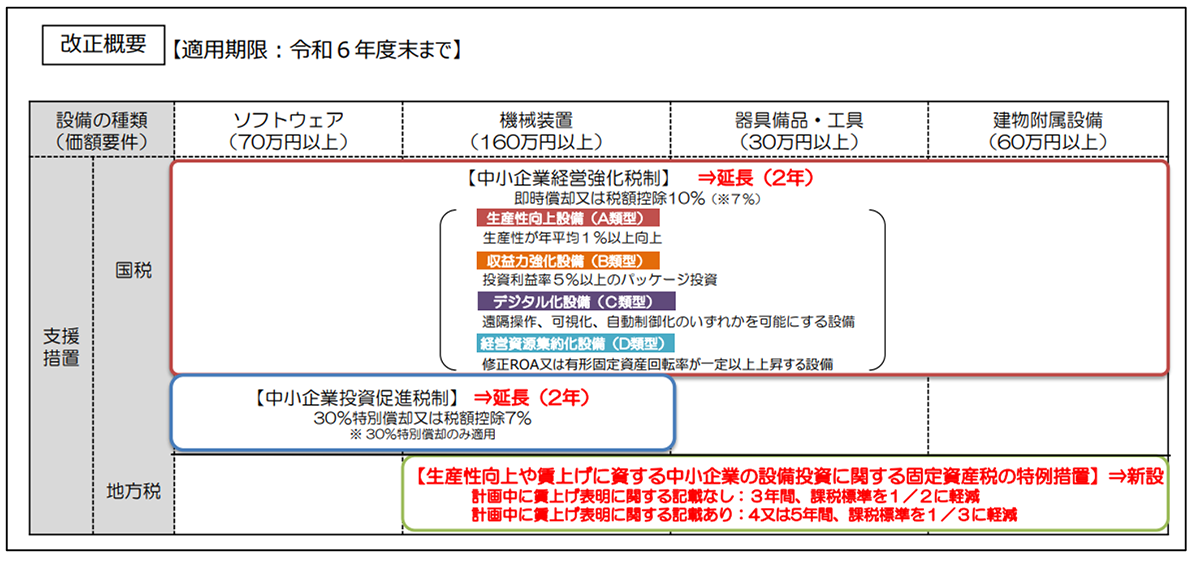

①中小企業投資促進税制、中小企業経営強化税制について、その適用期限が2年間延長されます。

②赤字の事業者を含めた中小企業の前向きな投資や賃上げを後押しするため、赤字企業にも効果がある生産性向上や賃上げに資する中小企業の設備投資に関する固定資産税の特例措置を新設されます。

(出典:経済産業省)

(文責:税理士法人FP総合研究所)