【No411】コロナ融資返済の金融機関における対応と経営改善計画策定について

2020年5月に始まった政府系金融機関と民間金融機関によるコロナ関連融資制度は、2022年9月末で実質無利子・無担保融資(ゼロゼロ融資)が終了し、融資の返済が本格化しています。

そのため、返済が遅延し、条件緩和を受けないと返済が難しくなる中小企業が多くなる恐れがあります。そこで金融機関における対応状況(条件変更・新規融資等の対応)及び経営改善計画策定の必要性についてご説明致します。

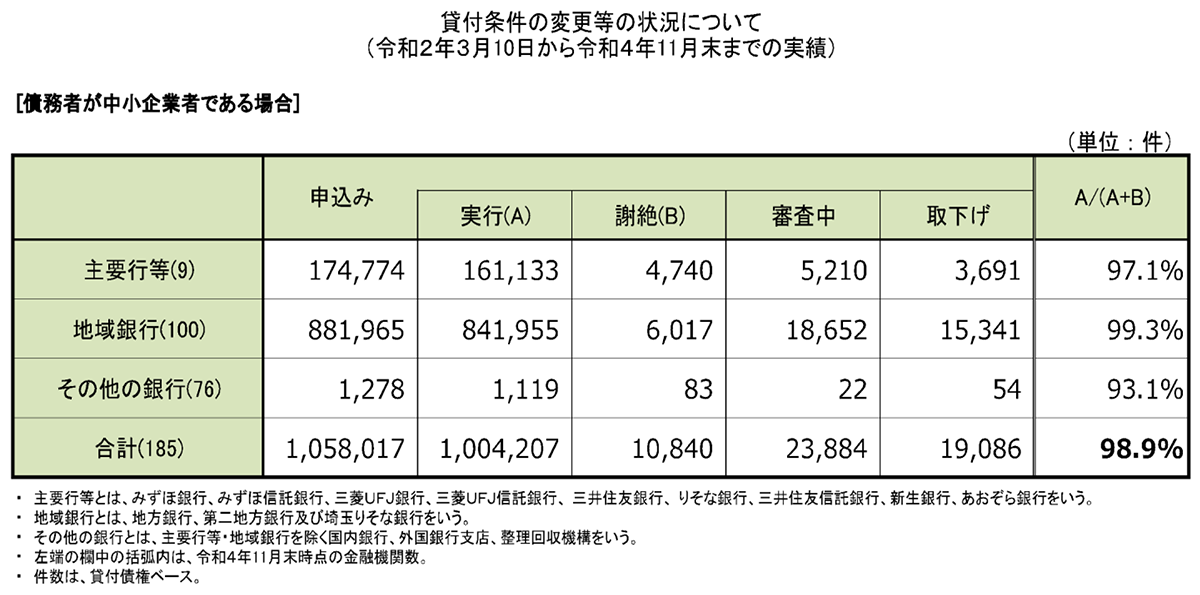

(1)貸付条件の変更等の状況について (令和2年3月10から令和4年11月末までの実績)

(出典:金融庁)

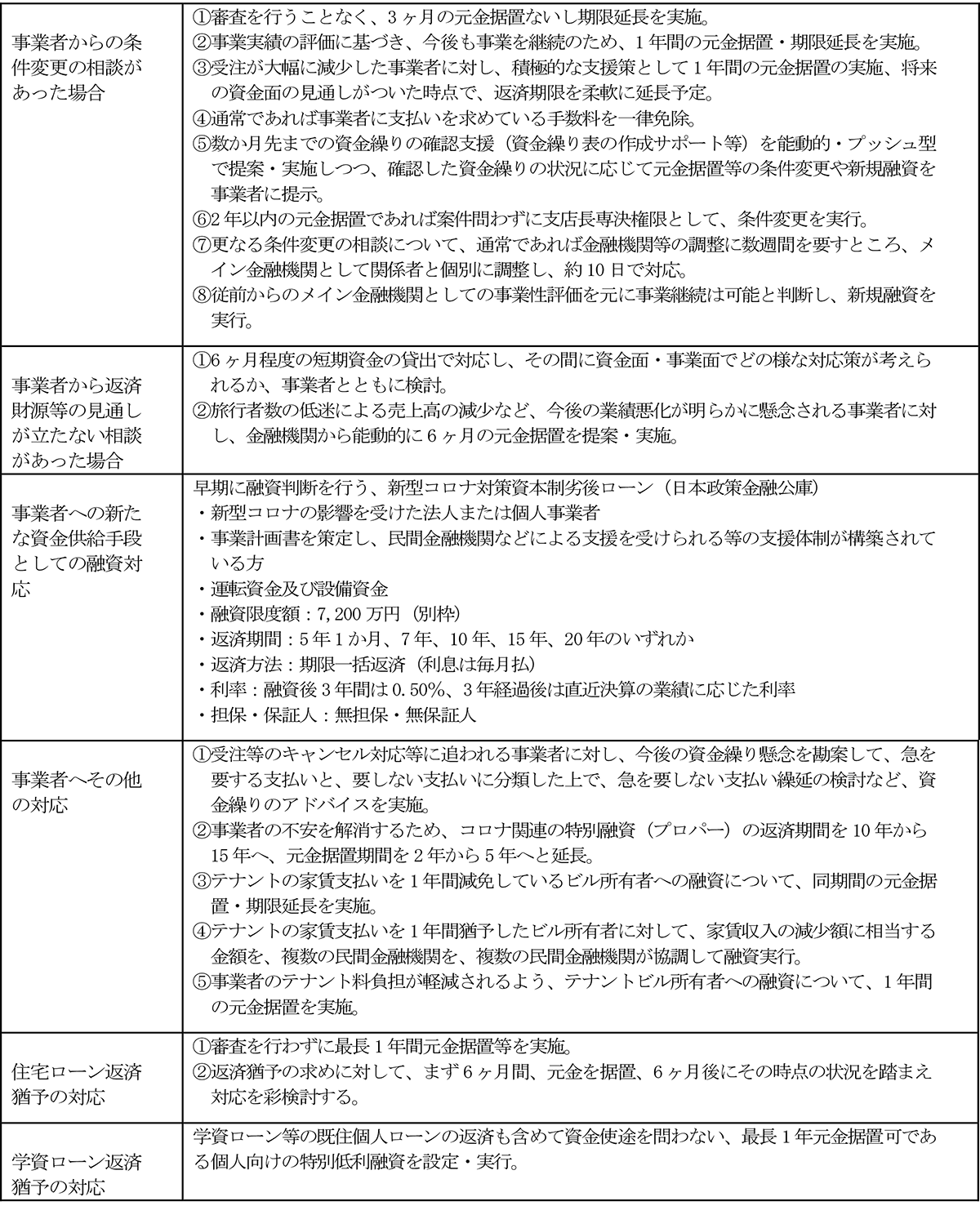

(2)金融機関の条件変更・新規融資等の対応

(出典:金融庁)

(3)経営改善計画策定の必要性

自助努力や借換えによっても返済のメドが立たない場合は、返済のリスケジュール(以下、リスケといいます。)を金融機関へ依頼することになりますが、以下の項目の検討が重要です。

① 元金据置期間の延長(改善計画策定時における債務償還年数を考慮)

② 返済金額の軽減 ( 同上 )

コロナ禍において 金融庁や経済産業省から各金融機関へ返済の条件変更について柔軟に対応するよう改めており、金融機関へリスケを申込して断られる可能性は低いように思われます。但し、以下の点にご注意下さい。

① 経営改善計画書の提出や今後の返済計画の提出を求められる可能性があります。

② 経営改善状況について定期的な報告を求められる可能性があります。

③ リスケ期間中は事実上新規の融資は受けられない場合があります。

金融機関側としてはリスケを受ける以上、企業側には経営改善に向けた努力と、その実施状況の報告を求められます。

(4)経営改善計画策定のポイント

経営改善計画は、策定しても実行されなければ意味がありません。経営者及び担当者が現状を認識し、実行可能な計画が必要です。(認定経営革新等支援機関のみで策定は意味がありません)金融機関等から、経営改善計画策定の内容について質問された場合においても経営者自ら回答する事を心掛けてください。

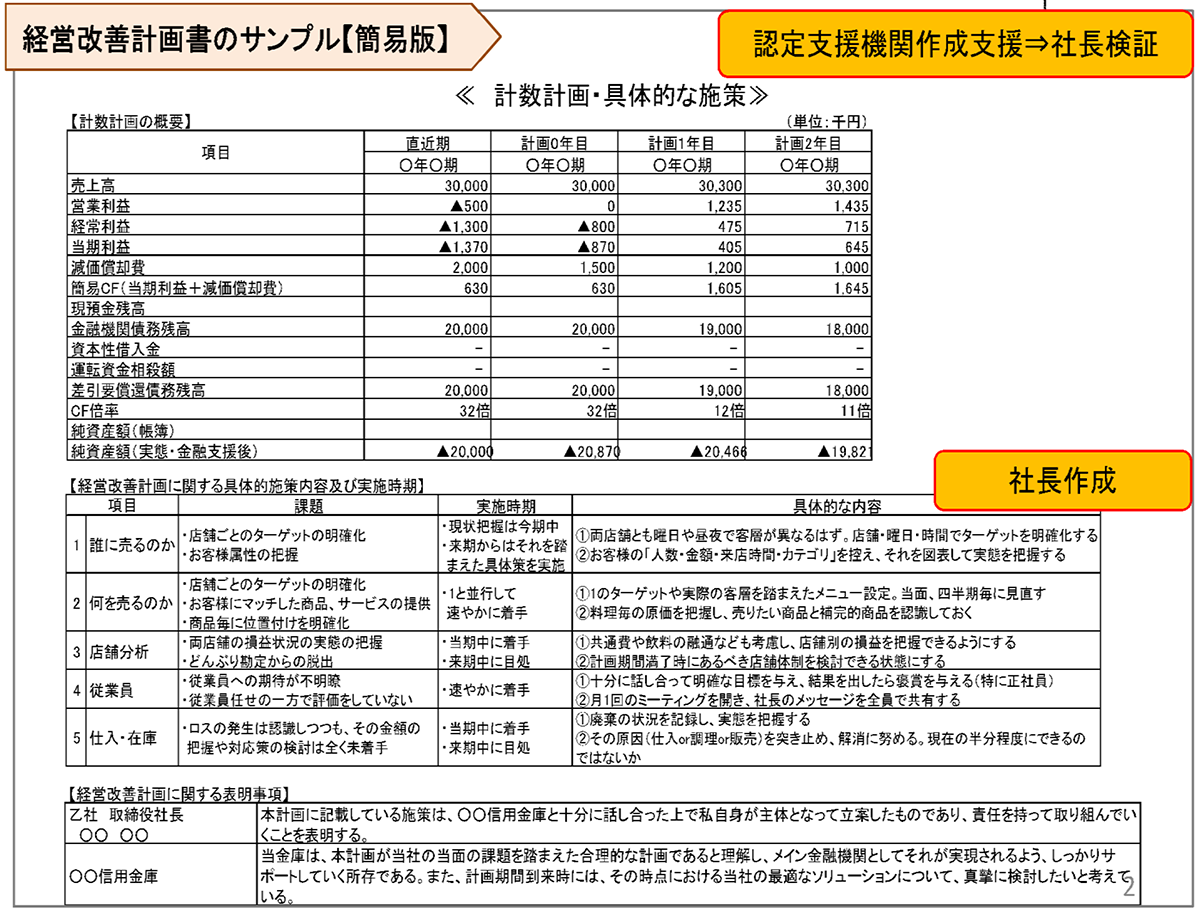

経営改善計画書(簡易版)より、《計数計画・具体的な施策》の直近期から3年目又は5年目の計画で重要項目

① 債務償還残高

② 債務償還年数

③ 認定支援機関策定支援

④ 社長検証の把握。

(5)経営改善計画書(簡易版)

(出典:中小企業庁)

(文責:税理士法人FP総合研究所)