【No415】令和5年度 税制改正大綱 ~ 学校法人設立準備法人への寄附の全額損金算入

令和4年12月16日に発表された税制改正大綱は、令和5年3月中に国会で審議され、成立する見込みです。今回は、改正が見込まれる「学校法人設立準備法人への寄附の全額損金算入」についてご紹介いたします。

1.現行

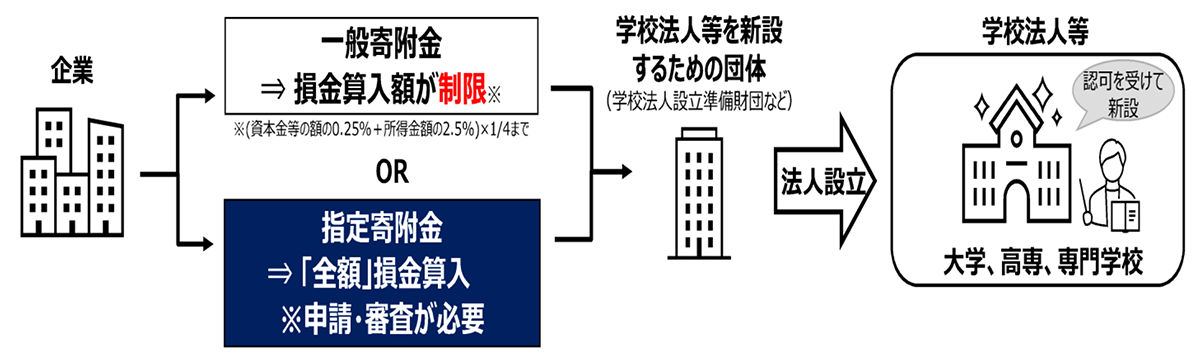

企業が学校法人設立準備法人へ寄附をした場合、一般寄附金か指定寄附金とされます。

※1 国等に対する寄附金及び指定寄附金及び特定公益増進法人等に対する寄附金に該当しないもの

(資本金等の額×当期の月数/12×2.5/1,000+所得の金額×2.5/100)×1/4=損金算入限度額

※2 公益社団法人、公益財団法人その他公益を目的とする事業を行う法人又は団体に対する寄附金で、広く一般に募集され、かつ公益性及び緊急性が高いものとして、財務大臣が指定したもの

一般寄附金の場合は、上記※1の算式による損金算入限度額が設けられています。

指定寄附金の場合は、個別に審査が必要であることが、早期からの寄附金の募集を困難にしていると考えられます。

2.改正案

財務大臣が「指定寄附金」として事前に指定することで、個別審査が不要となりました。

上記の改正により、早期からの寄附金の募集がしやすくなりました。

<イメージ>

3.改正後における要件

以下の要件をすべて満たす寄附金は、申請・審査を経ることなく、全額損金算入が可能です。

(1)法人が私立の大学、高等専門学校又は専門学校(大学卒業相当)を設置する学校法人等の設立を目的とする法人(学校設立準備法人)に対して、令和10年3月31日までに支出する寄附金

(2)当該学校法人等の設立前になされ、その設立のための費用に充てられる寄附金

(3)設置しようとする私立大学等が法人設立後5年以内に認可されない場合には、国又は地方公共団体に寄附するとして募集された寄附金

引用:経済産業省「令和5年度 経済産業関係 税制改正について」

(文責:税理士法人FP総合研究所)