【No416】 特別試験研究費税額控除制度の見直し

特別試験研究費の額に係る税額控除制度(以下OI(オープン・イノベーション)型といいます。)について、「特別試験研究費の額」の範囲の見直しがされています。

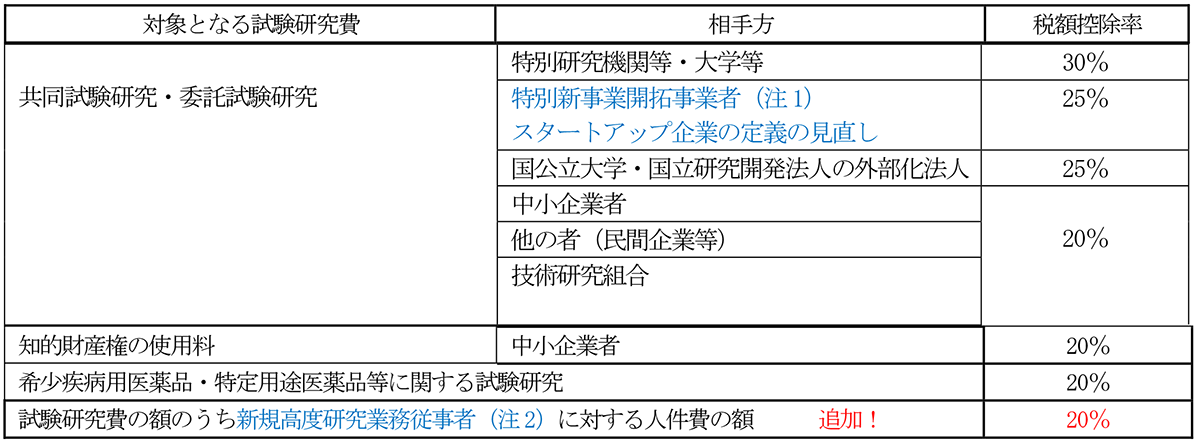

1.特別試験研究費税額控除制度の概要

OI(オープン・イノベーション)型とは、大学や国の研究機関、また他企業等との共同研究及び委託研究等に要した試験研究費の額に一定の控除率(20%、25%または30%)を乗じて計算した金額を、当該事業年度の法人税額から控除できる制度です。なお、その上限額は、一般型税額控除制度による控除額とは別枠で、法人税額の10%相当額となります。

2.特別試験研究費の種類及び税額控除率

(注1)特別新事業開拓事業者との共同研究等の費用が特別試験研究費へ追加されます。

「特別新事業開拓事業者」とは、産業競争力強化法の新事業開拓事業者のうち同法の特定事業活動に資する事業を行う会社(既に事業を開始しているもので、一定の投資事業有限責任組合を通じて又は国立研究開発法人から出資を受けていること、設立後15年未満で研究開発費の額の売上高の額に対する割合が10%以上であること等の要件に該当するものに限る)で、その経営資源が、その特定事業活動における高い生産性が見込まれる事業を行うこと又は新たな事業の開拓を行うことに資するものであることその他の基準を満たすことにつき経済産業大臣の証明があるものをいいます。

経済産業大臣の認定を受けたファンドからの出資を受けているなどの要件については撤廃されます。

(注2)先導的研究開発人材に係る費用として新規高度研究業務従事者に対する人件費の額が追加されます。

但し、以下の(1)(2)(3)の要件の全てを満たす試験研究であるものに限られます。

(1)その法人の役員又は使用人である次の者(新規高度研究業務従事者)に対して人件費を支出して行う試験研究であること

a 博士の学位を授与された者で、その授与された日から5年を経過していないもの

b 他の者(その法人との間に一定の資本関係がある者を除く)の役員又は使用人として10年以上専ら研究業務に従事していた者で、その法人(その法人との間に一定の資本関係がある者を含む)の役員又は使用人となった日から5年を経過していないもの

(2)aの額がbの額のうちに占める割合(新規高度人件費割合)を前期の新規高度人件費割合で除して計算した割合が03 以上である法人が行う試験研究(工業化研究を除く)であること

a 試験研究費の額(工業化研究に係る試験研究費の額を除く)のうち新規高度研究業務従事者に対する人件費の額

b 試験研究費の額のうちその法人の役員又は使用人である者に対する人件費の額

(3)次のいずれかに該当する試験研究であること

a その内容に関する提案が広く一般に又はその法人の使用人に募集されたこと

b その内容がその試験研究に従事する新規高度研究業務従事者から提案されたものであること

c その試験研究に従事する者が広く一般に又はその法人の役員若しくは使用人に募集され、その試験研究に従事する新規高度研究業務従事者がその募集に応じた者であること

3.参考:各制度共通の試験研究費の額の範囲の見直し

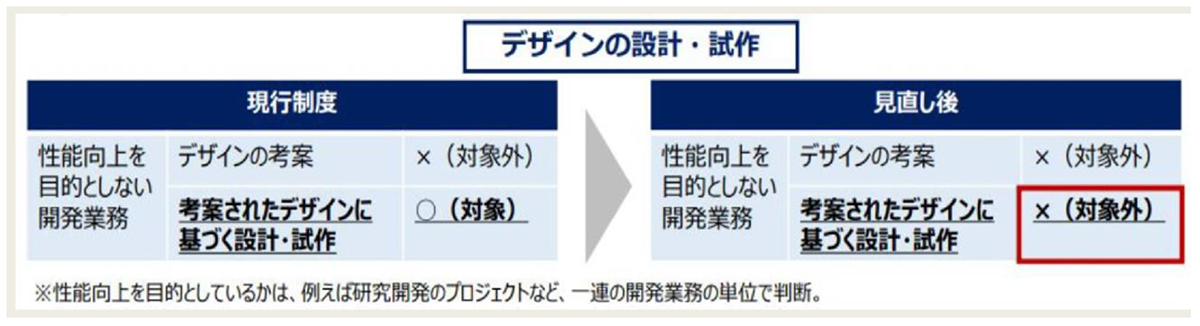

(1)製品の製造又は技術の改良、考案もしくは発明に係る試験研究のために要する一定の費用

現行では、性能向上を目的としない「デザインの考案に要する費用」は 対象外 になる一方で、性能向上を目的としない「考案されるデザインに基づき行う設計及び試作に要する費用」は対象になっています。

今回の改正では、性能向上を目的としないことが 明らかな 「開発業務の一部として考案されるデザインに基づき行う設計及び試作に要する費用」についても対象外とします。

(2)対価を得て提供する新たな役務の開発(サービス開発)に係る試験研究のために要する一定の費用

現行、自動的にビッグデータを新たに収集する場合であること等が必要ですが、今回の改正では、「既存のビッグデータ」を活用する場合も対象とされます。

4.適用期間

上記の見直しは、令和5年4月1日から令和8年3月31日までの間に開始する各事業年度からとなります。

(出典:経済産業省)

(文責:税理士法人FP総合研究所)