【No417】【インボイス制度】一定規模以下の事業者に対する事務負担の軽減措置(少額特例)について

インボイス制度の導入に当たり、令和5年度税制改正において、一定規模以下の事業者に対する事務負担の軽減を図るための措置(少額特例)が講じられることとなりました。

(1)少額特例の概要

インボイス制度開始後においては、仕入税額控除を行うためには原則としてインボイスの保存が要件となりますが、一定規模以下の事業者が行う税込1万円未満の課税仕入れについては、一定の事項が記載された帳簿のみの保存により仕入税額控除を行うことが認められます。

(2)適用対象者

次のいずれかに該当する事業者が対象となります。

① 基準期間における課税売上高が1億円以下

② 特定期間(注)における課税売上高が5千万円以下

(注)この場合の「特定期間」とは、個人事業者については前年1~6月までの期間をいい、法人については前事業年度開始の日以後6月の期間をいいます。

なお、特定期間における5千万円の判定に当たり、課税売上高による判定に代えて給与支払額の合計額の判定によることはできません。

<3月決算法人の場合>

※ ①が1億円を超える場合でも②が5千万円以下であれば、要件を満たします。

(3)適用対象期間

インボイス制度開始後6年間(令和5年10月1日~令和11年9月30日)が対象となり、その間に行う課税仕入れが適用対象となります。そのため、たとえ課税期間の途中であっても、令和11年9月30日後に行う課税仕入れについては、少額特例の適用はありません。

(4)適用対象となる取引金額の範囲

支払対価の額(税込価額)が1万円未満の課税仕入れが適用対象となります。

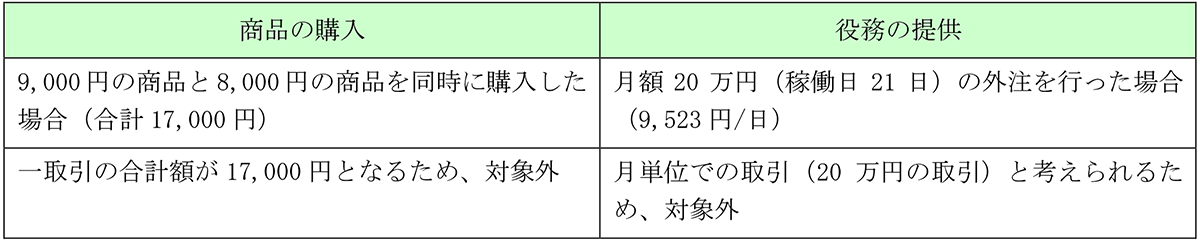

なお、1万円未満であるか否かを判定する単位は、1商品ごとの金額により判定するのではなく、一回の取引の合計額(役務の提供である場合には、約した役務の取引金額) が1万円未満であるかどうかにより判定することとなります。

<具体例>

(5)一定の事項が記載された帳簿とは

少額特例を適用する場合の一定の事項が記載された帳簿とは、次の事項が記載された帳簿をいいます。

① 課税仕入れの相手方の氏名又は名称

② 取引年月日

③ 取引内容(軽減税率対象の場合、その旨)

④ 課税仕入れに係る支払対価の額

(出典:財務省【インボイス制度の負担軽減措置のよくある質問とその回答】)

(文責:税理士法人FP総合研究所)