【No421】先端設備導入による固定資産税特例 ~“実際に賃上げができなかった場合”や“実際には賃上げ表明をしていなかった場合”の取扱い~

令和5年度税制改正において、赤字企業を含めた中小企業の前向きな投資や賃上げを後押しするため、赤字黒字を問わず設備投資に伴う負担を軽減する固定資産税の特例措置が新設されました。今回、令和5年4月1日に中小企業庁により更新されたQ&A「3.固定資産税の特例に関するQ&A」では、従業員に対して賃上げ方針を表明した場合の優遇措置について、“実際に賃上げができなかった場合”や“実際には賃上げ表明をしていなかった場合”の取扱いが記載されています。

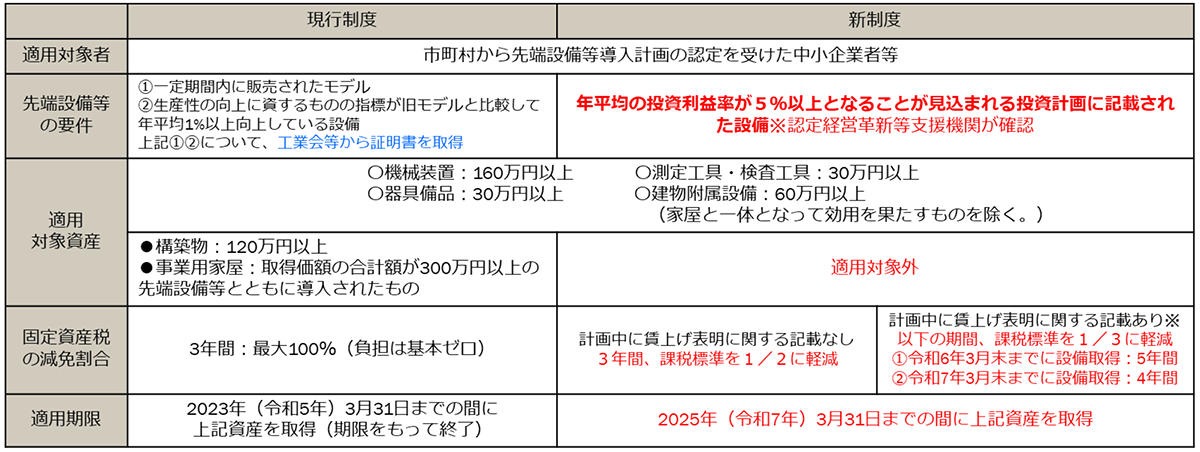

1.先端設備導入による固定資産税特例の概要

※賃上げ表明要件:以下2②参照

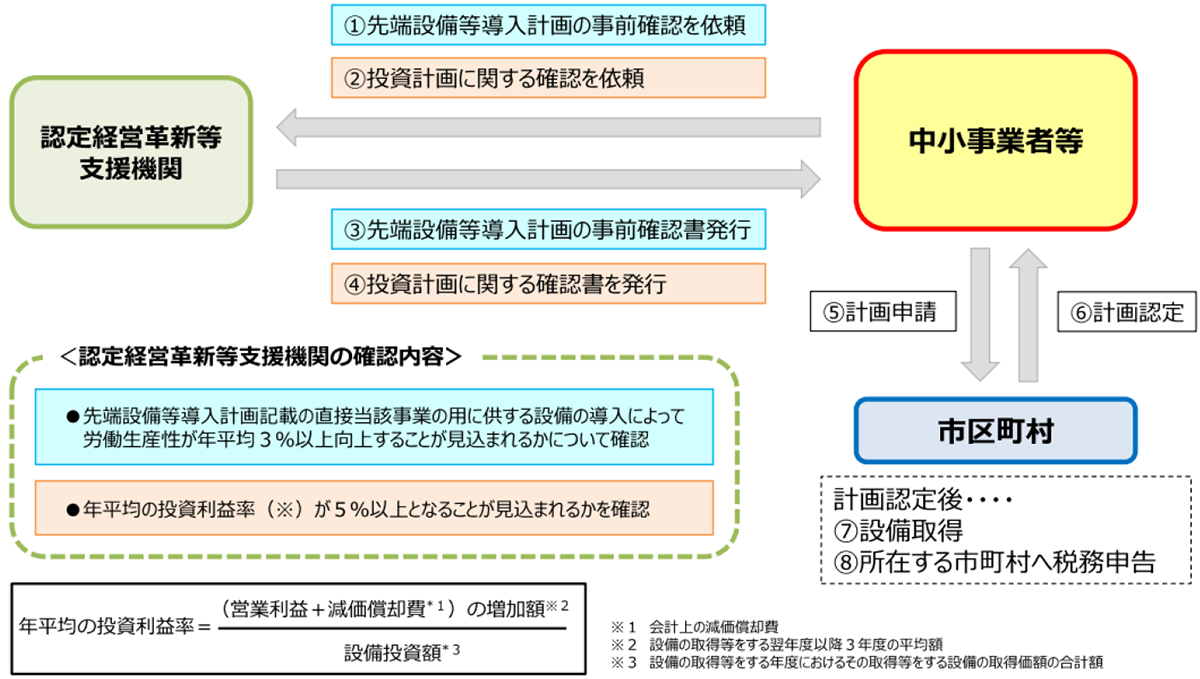

2.「投資利益要件」「賃上げ表明要件」「設備の取得時期」について

①投資利益要件について

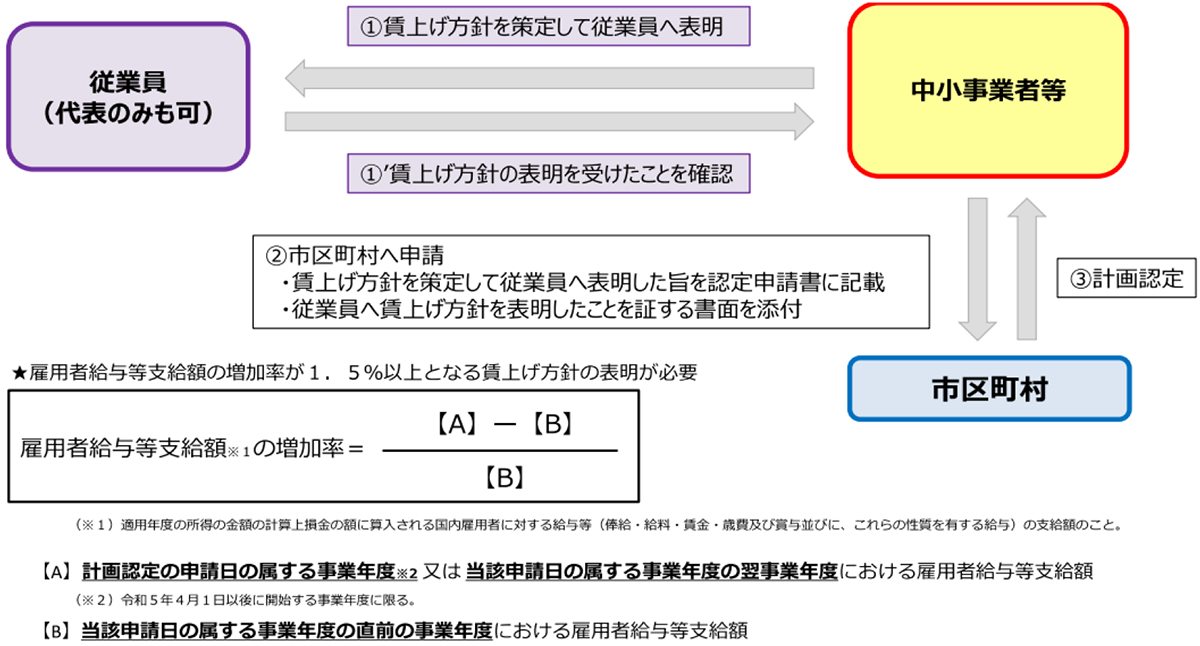

②賃上げ表明要件

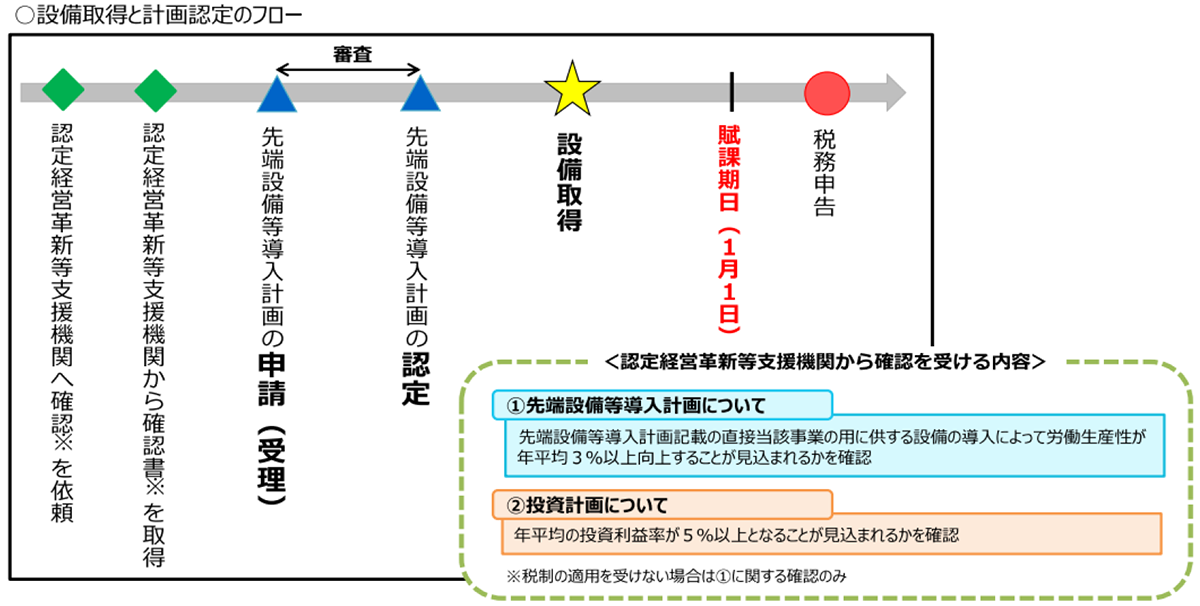

③設備の取得時期

出典:経済産業省 中小企業庁 【中小企業等経営強化法】先端設備等導入計画について 令和5年4月

3.従業員に対して賃上げ方針の表明を行い、雇用に関する事項として賃上げ方針を記載したが、実際に賃上げできなかった場合、税の追納等は発生するのか

本制度は、先端設備等の導入によって労働生産性を高め、それを出来る限り賃上げに繋げる趣旨で創設されています。したがって、従業員に対する賃上げ方針の表明は確実に行う必要があるととともに、表明内容に沿った賃上げを実施することが前提となっています。しかし、計画期間中の経済情勢等により必ずしも想定どおりの賃上げに至らないことも想定されますので、それだけを以って税の追納等は行われません。

4.万が一、賃上げ方針を表明していないことが発覚した場合、特例率1/3の適用は取り消されるのか

賃上げに関する特例部分(特例率1/3の適用)については、適用できません。

出典:中小企業庁 Q&A「3.固定資産税の特例に関するQ&A」令和5年4月1日更新

(文責:税理士法人FP総合研究所)