【No458】令和 6 年度 税制改正大綱~イノベーションボックス税制の創設

令和6 年度の税制改正において、イノベーションボックス税制が創設されます。改正のポイントは以下のとおりです。

① 知的財産権(特許権、AI 関連のプログラムの著作権)から生じるライセンス所得、譲渡所得を対象に、所得控除30%の措置を適用する税制が創設されます。

② 適用期間は7 年間(令和7 年4 月1 日施行)です。

1. 制度の概要

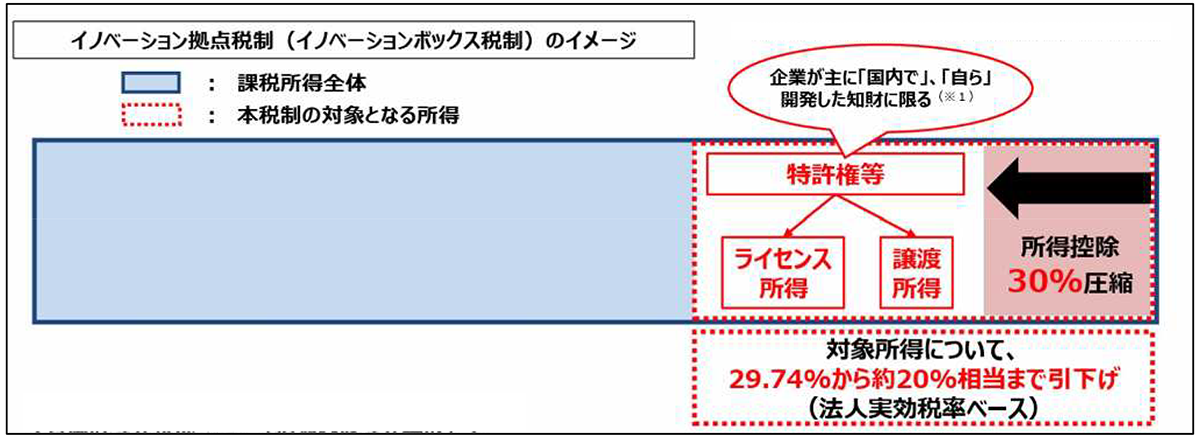

イノベーションボックス税制とは、特許等の知的財産から生じる所得について、減税措置を適用する制度です。

青色申告書を提出する法人が、日本国内において、保有する特許権や AI 関係のソフトウェアの著作権の譲渡所得やライセンス所得の30%相当額を、その事業年度において損金算入することができます。

これにより、対象所得については法人実効税率ベースにおいて20%相当まで引き下げられることになります。

(出典:経済産業省「令和6 年度 経済産業関係 税制改正について」)

2. 対象となる知的財産と所得控除額

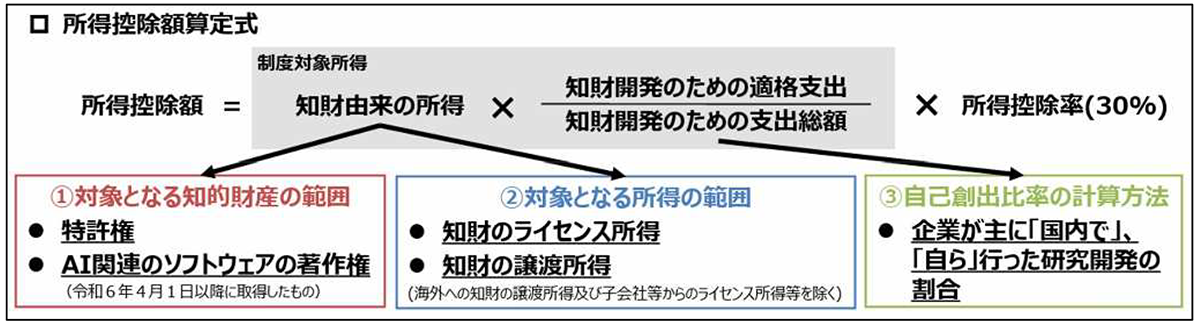

所得控除の対象となる知的財産は、企業が国内で自ら研究開発を行ったものや、令和6 年4 月1 日以後に取得・製作した特許権や AI 関係のソフトウェアの著作権になります。また、所得控除の対象となる所得は、前述した知的財産の国内における譲渡所得や国内外からのライセンス所得になり、国外への譲渡所得や子会社等の関連者からのライセンス所得は対象外となります。

所得控除額の算定式は、以下の図のとおり一定の計算方法により求められます。

(出典:経済産業省「令和6 年度 経済産業関係 税制改正について」)

3. 適用時期

令和7 年4 月1 日から令和14 年3 月31 日までに開始する各事業年度について適用されます。

4. イノベーションボックス税制の創設の理由

イノベーションボックス税制は、イノベーション投資の成果を向上させ、研究開発拠点としての魅力を高めるために、税制から後押しするための制度です。この税制の創設することにより、国際競争が激化する中、日本を研究開発拠点としての立地競争力を強化し、民間による無形資産投資を後押しすることを目的としています。会計基準上の研究開発費の範囲に限定することのないインティブを税制面から与えることが、イノベーションの成果を最大化する企業行動につながると考えられています。

(文責:税理士法人FP総合研究所)