【No457】令和6年度 税制改正大綱 ~ 法人版事業承継税制の特例措置に係る特例承継計画の提出期限の延長

非上場株式等についての贈与税・相続税の納税猶予・免除(法人版事業承継税制)の特例措置に係る特例承継計画の提出期限が令和8年3月末まで2年延長されます。

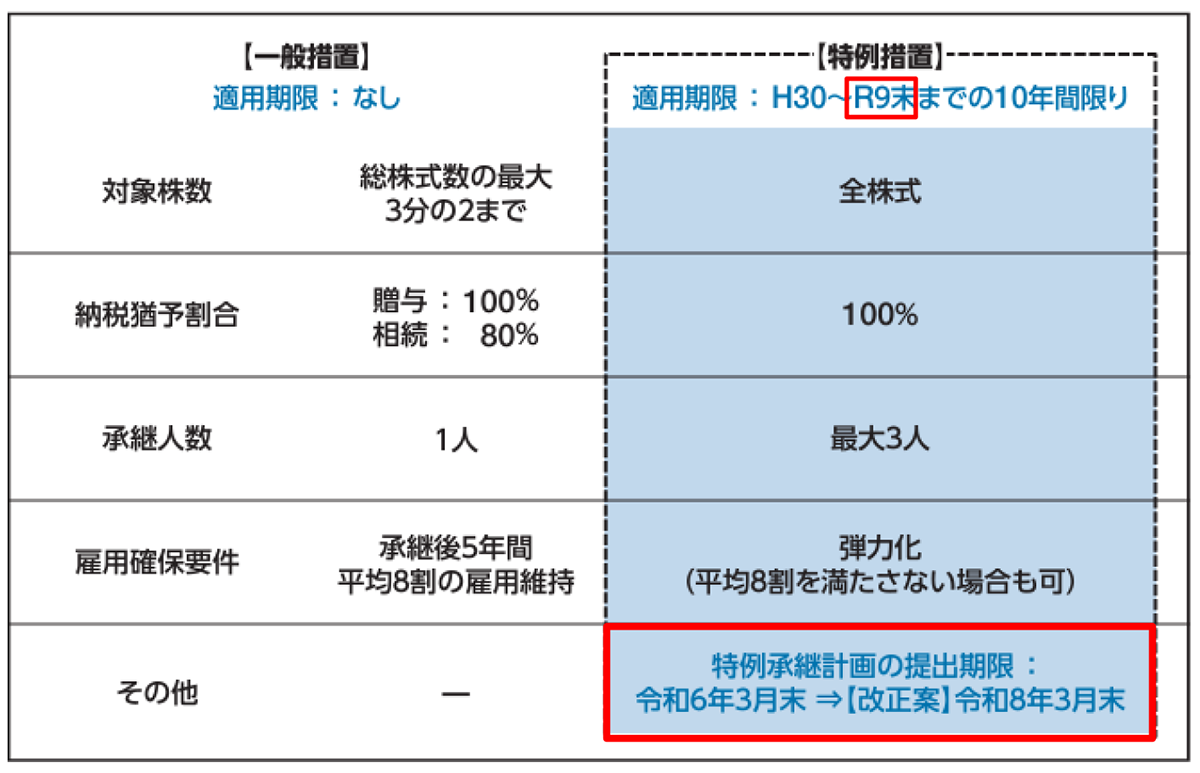

1.法人版事業承継税制

法人版事業承継税制とは、後継者である受贈者・相続人等が、円滑化法の認定を受けている非上場会社の株式等を贈与又は相続等により取得した場合において、その非上場株式等に係る贈与税・相続税について、一定の要件のもと、その納税が猶予され、後継者の死亡等により、納税が猶予されている贈与税・相続税の納付が免除される制度です。

2. 特例措置

この事業承継税制について、これまでの措置(以下「一般措置」といいます。)に加え、10年間の措置として、納税猶予の対象となる非上場株式等の制限(総株式数の最大3分の2まで)の撤廃や、納税猶予割合の引上げ(80%から100%)等がされた特例措置(以下「特例措置」といいます。)が平成30年度税制改正で創設されました。

この特例措置の適用を受けるためには、会社の後継者や承継時までの経営見通し等を記載した「特例承継計画」を策定し、認定経営革新等支援機関(税理士、商工会、商工会議所等)の所見を記載の上、都道府県知事に提出し、その確認を受ける必要があります。

この特例承継計画は令和6年3月31日までに提出する必要がありましたが、今回の改正によりその提出期限は2年延長され、令和8年3月31日までとされます。(※一定の事業用資産を対象とする個人版事業承継税制における個人事業承継計画の提出期限についても令和8年3月31日まで2年延長されます。)

3.特例措置の適用期限

その会社の非上場株式等について初めて特例措置の適用受ける場合には、その非上場株式等の贈与・相続等が、平成30年1月1日から令和9年12月31日までの間の贈与・相続等であることが要件となっています。

今回の改正において、上記のように特例承継計画の提出期限は延長されますが、令和9年12月31日までの特例措置の適用期限については今後とも延長を行わないとされています。

事業承継を検討している方は、適用期限が到来することを見据え、早期に取り組むことが望ましいと考えられます。

【出典:国税庁「非上場株式等についての贈与税・相続税の納税猶予・免除(法人版事業承継税制)のあらまし」】

【出典:財務省「令和6年度税制改正(案)のポイント」(令和6年2月)】

(文責:税理士法人FP総合研究所)