【No514】関税(tariff/customs duty)の基礎知識 -輸入編-

関税に関するニュースを最近よく耳にしますが、税務処理の観点から、海外から輸入する際の注意点についてまとめてみました。

1.関税とは

関税は、歴史的には古代都市国家の手数料に始まりますが、今日では一般に「輸入品に課される税」として定義されています。

関税により、価格競争で有利になりやすい輸入品から自国の生産物を守ることができます。関税は輸入する側が支払いますので、輸入する側は関税を負担する前提で輸入品の価格交渉をします。

2.輸入の際の手続き

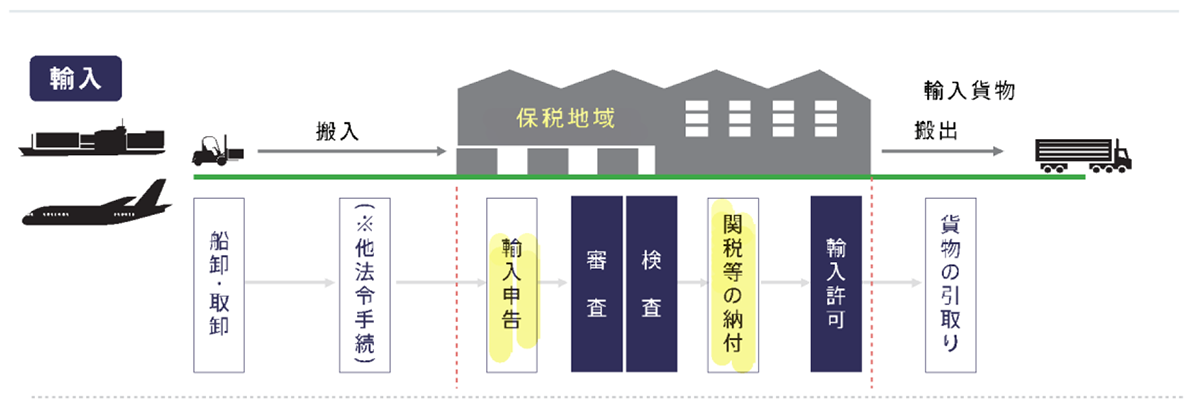

(1)輸入の際の通関と検査の流れ

①海貨業者(注1)は、輸入貨物を保税地域(用語ニ)に搬入します。

②税関に輸入申告をして、許可を受けます。

通関業者は、輸入申告書などの作成、申告、税関検査の立会いなどを行ないます。通関業者は、海貨業者が兼ねていることが多いようです。税関に提出する書類は以下のとおりです。

イ 輸入申告書

ロ 通関用インボイス

ハ 包装明細書

ニ その他原産地証明書等

③税関は、申告を受けて、必要に応じて検査をします。

検査には、見本検査・全品検査・一部指定検査があります。また、検査場所は、税関の検査場や本船に積んだまま状態での検査など様々です。

④輸入許可書の交付

有税品の場合には、関税納付後、輸入許可書が交付されます。

⑤輸入貨物を保税地域より搬出し、輸入者のもとに配送します。

(注1)

海貨業者とは、海運貨物取扱業者の略です。通常、海貨業者または、乙仲さんと呼ばれることが多いようです。乙仲とは、海貨業者の通称です。戦前の海運組合法で、定期船貨物の取次ぎをする仲介業種を乙種仲立業といい、不定期船貨物の取次ぎをする仲介業種を甲種仲立業といった事に由来します。

3.関税の支払

関税は、輸入申告をする時(通関)に支払いますが、通常は通関業務の代行業者に委託することが多いため、一般的には通関業者に対して、関税分の料金を支払います。

4.輸入消費税の支払

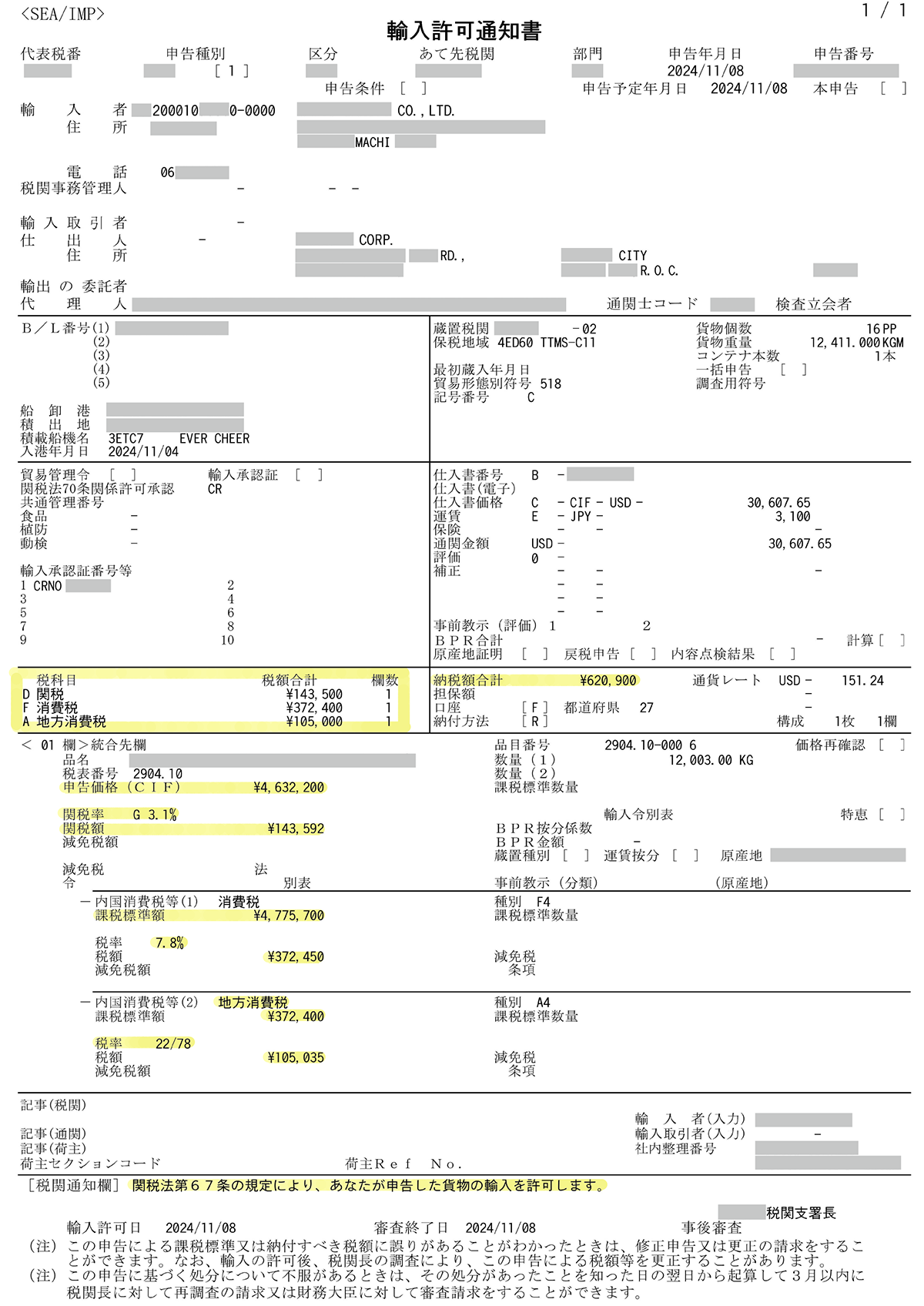

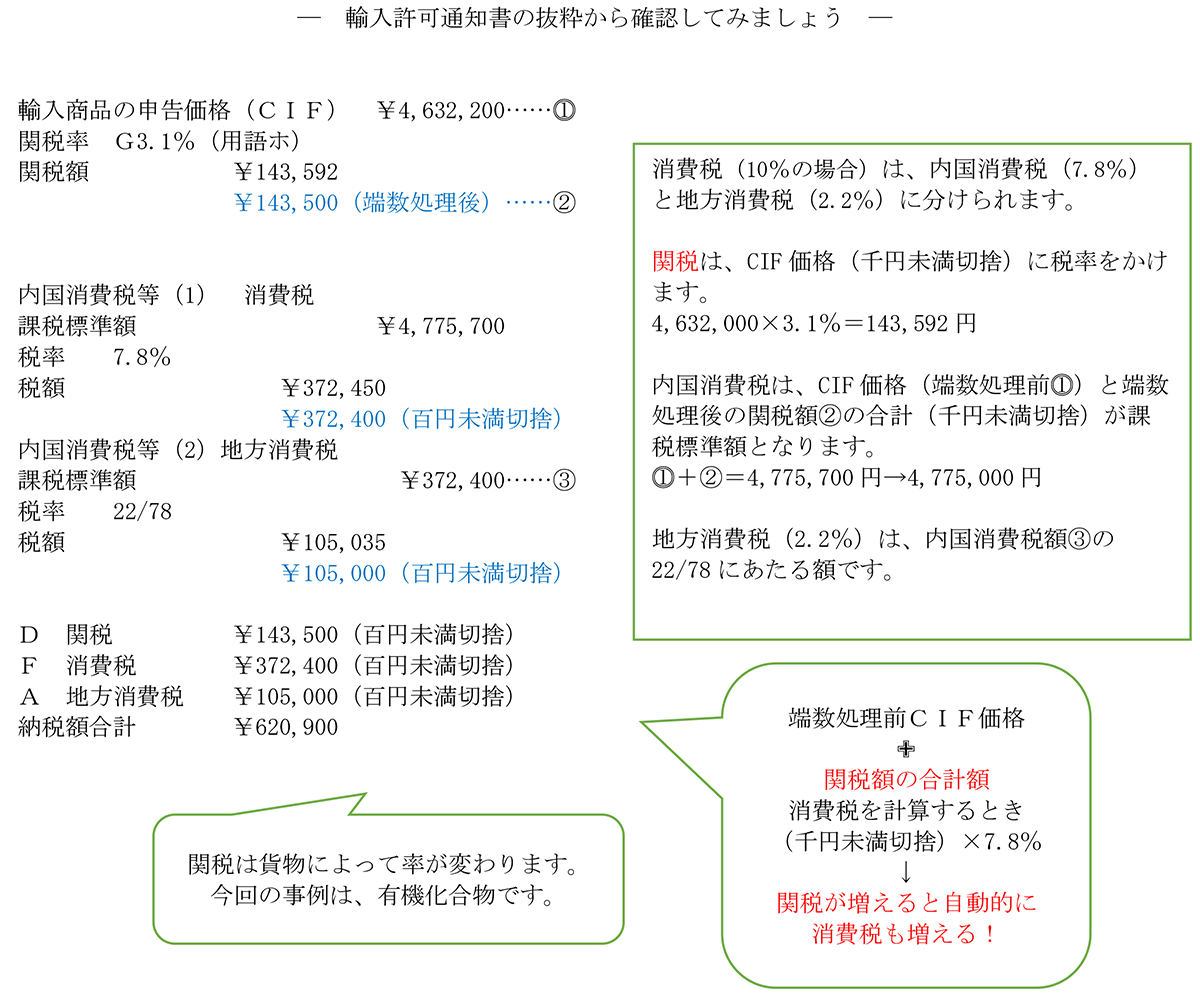

保税地域から引き取られる外国貨物、いわゆる輸入品には、原則として輸入消費税がかかります。輸入品を引き取る者が輸入消費税の納税義務を負います。外国貨物の課税標準は、CIF価格(用語イ)に消費税以外の関税等の額に相当する金額を加算した合計額です。

事業者は、消費税の申告の際、輸入許可通知書を保存することにより、輸入消費税を控除することができます。

― 用語その他注意点 ―

イ.CIFはCost(価格), Insurance(保険) and Freight(運賃)の略。日本語で「運賃保険料込み」。

CIFで輸入した場合には、船舶や海上保険を手配するのは売主(輸出者)です。

買主(輸入者)は、輸入通関、日本国内の配送を手配します。

発生する費用は、港の港湾費用、輸入関税、日本国内運送費です。別途、輸入消費税。

ロ.輸入消費税

輸入消費税とは、保税地域に保管されている輸入貨物を引き取る際に課税される消費税のことです。

輸入消費税の納税は、輸入貨物を引き取る者が行うので、一部の例外を除き、たとえ免税事業者や個人であっても、輸入貨物を引き取る際には納税の義務を負うことになります。

ハ.関税

国内に輸入された貨物は、まず保税地域に保管されますが、ここでいう保税とは関税の賦課を留保している状態のことで、保税地域から貨物を引き取る際には関税を支払わなければなりません。日本では輸出の際に関税は課されないものと定められているので、必然的に関税は輸入関税となります。

ニ.保税地域

保税地域とは、関税法第29条に規定する外国貨物を蔵置、加工、展示等することができる場所として、財務大臣が指定し、又は税関長が許可した場所です。許可をうける前の輸入商品や輸出商品が一時的に保管される場所と捉える事が出来ます。

ホ.関税率

関税とは、輸入貨物に課せられる税です。税率は貨物の種類によって、また、当該貨物の原産地によって異なります。

(参考:)関税局 日本貿易振興(ジェトロ)

(文責:税理士法人FP総合研究所)