【No519】特定親族特別控除Q&A

令和7年度税制改正により、所得税の「基礎控除」や「給与所得控除」に関する見直し、「特定親族特別控除」の創設が行われました。

これらの改正のうち、令和7年12月に行う年末調整など、令和7年12月以後の源泉徴収事務に関する事項を中心に取りまとめましたQ&Aが国税庁から公表されました。

今回はその中から「特定親族特別控除」に関するものを記載していますので、ご参考ください。

・改正の概要(特定親族特別控除)

〔Q〕令和7年度税制改正において創設された「特定親族特別控除」の概要を教えてください。

〔A〕この改正は、原則として、令和7年分以後の所得税について適用されます。

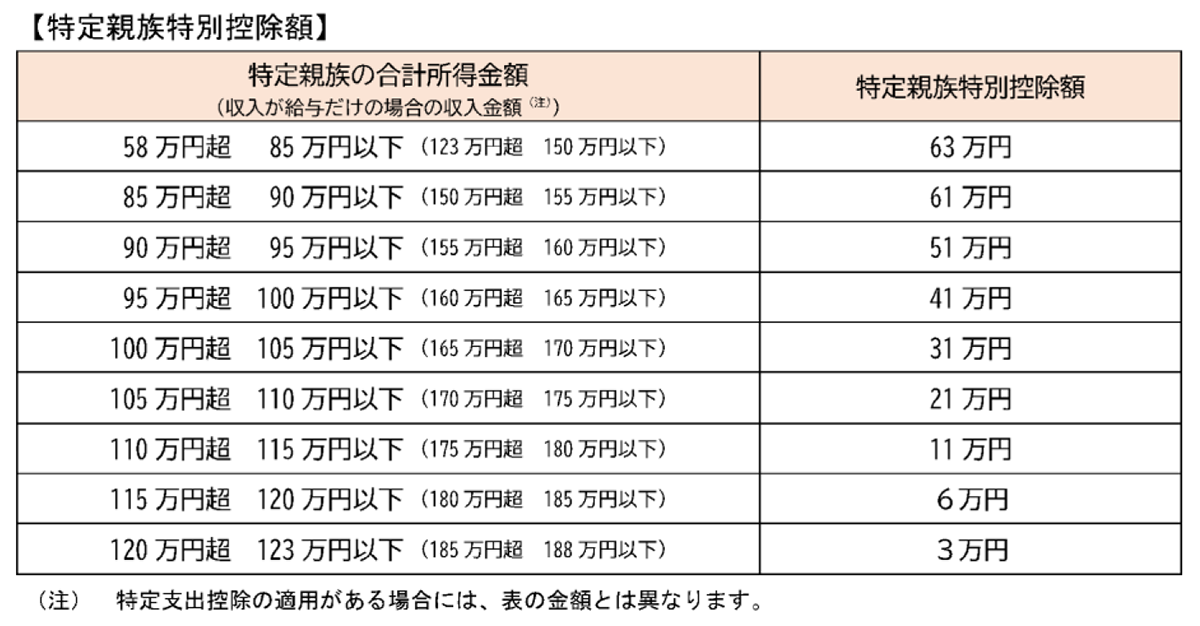

1 居住者が特定親族を有する場合には、その居住者の総所得金額等から、その特定親族1人につき、その特定親族の合計所得金額に応じた以下の金額(特定親族特別控除額)を控除する特定親族特別控除が創設されました。

【特定親族】

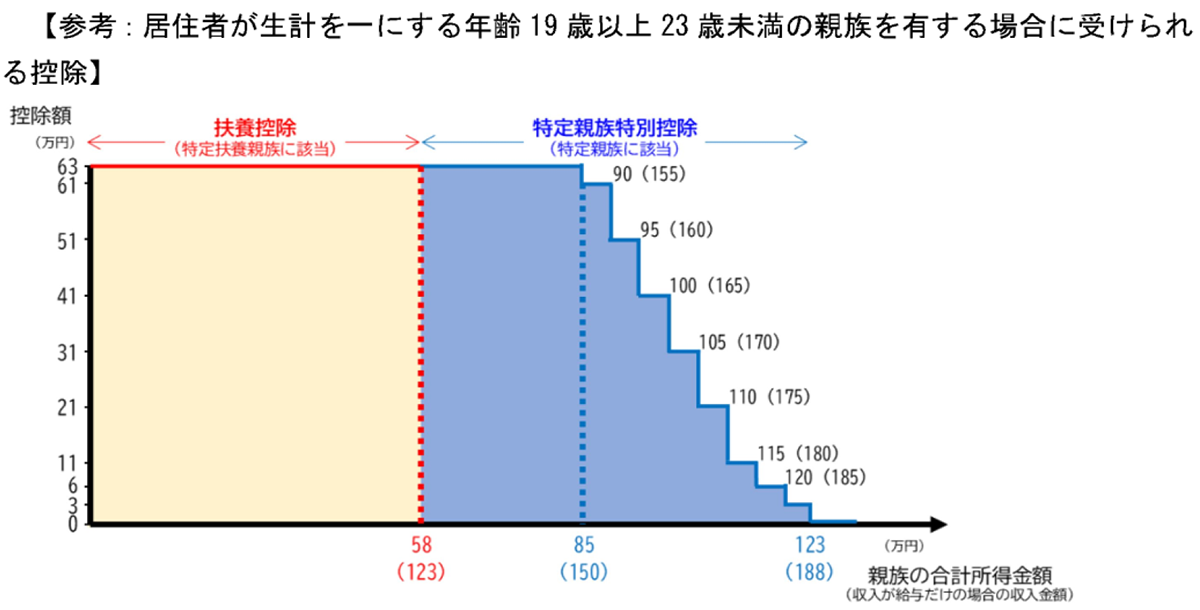

特定親族とは、居住者と生計を一にする年齢19歳以上23歳未満の親族(配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)で合計所得金額が58万円超123万円以下(注)の人をいいます。

なお、親族には児童福祉法の規定により養育を委託された、いわゆる里子を含みます。

(注) 収入が給与だけの場合には、その年中の収入金額が123万円超188万円以下であれば、合計所得金額が58万円超123万円以下となります。

なお、下記の「参考」のとおり、親族の合計所得金額が58万円以下の場合は、特定親族特別控除の対象とはなりませんが、扶養控除の対象となります。(年齢19歳以上23歳未満の親族は特定扶養親族に該当し、扶養控除額は63 万円です。)

なお、年末調整において特定親族特別控除の適用を受けようとする人は、給与の支払者に特定親族特別控除申告書を提出する必要があります。

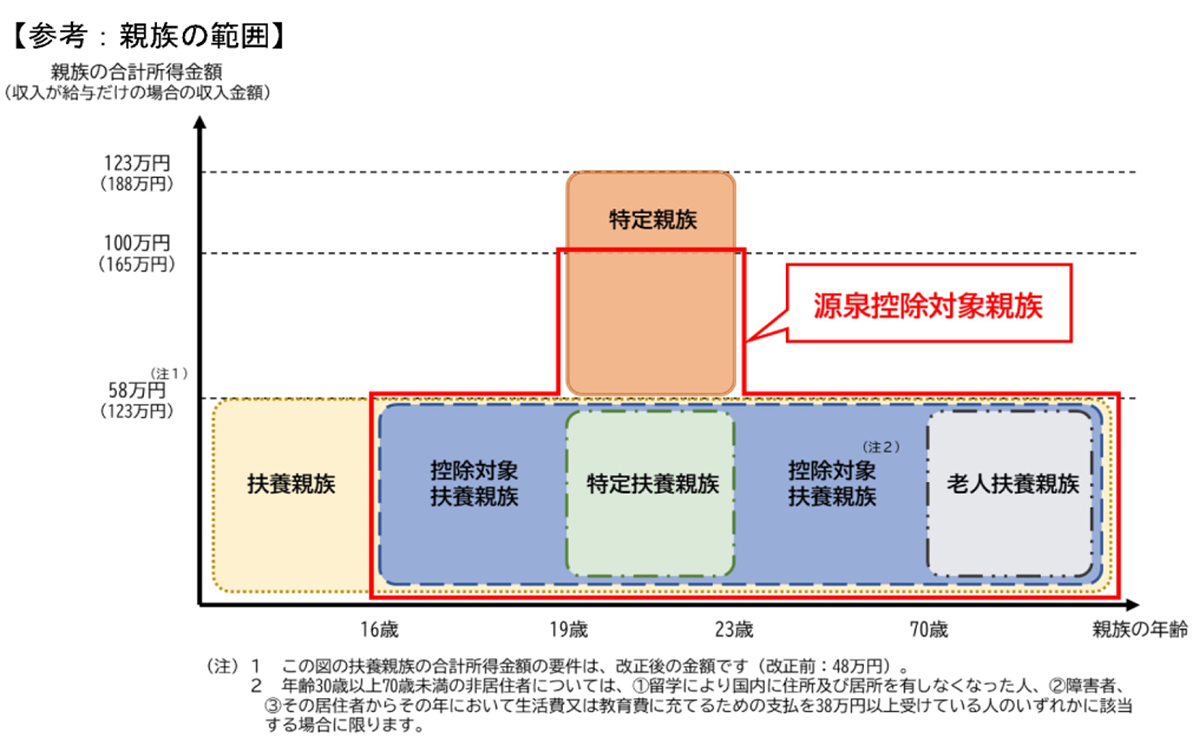

2 控除対象扶養親族と、合計所得金額が一定額以下である特定親族(注)については「源泉控除対象親族」とされました。

令和8年1月以後に支払うべき給与及び公的年金等について提出する扶養控除等申告書等及び扶養親族等申告書には「源泉控除対象親族」を記載することとなります。

(注) 給与所得者が提出する扶養控除等申告書等に源泉控除対象親族として記載される特定親族は、合計所得金額が58万円超100万円以下の人となります。

公的年金等の受給者が提出する扶養親族等申告書に源泉控除対象親族として記載される特定親族は、合計所得金額が58万円超85万円以下の人となります。

また、扶養控除等申告書等や扶養親族等申告書に「源泉控除対象親族」を記載することで、各月(日)の源泉徴収の際に、特定親族特別控除が適用されます。

【令和7年の源泉徴収事務における留意事項】

令和7年11月までの給与及び公的年金等の源泉徴収事務に変更は生じません。

令和7年分の給与の源泉徴収事務においては、令和7年12月に行う年末調整の際に、上記1の改正が適用されます。

なお、公的年金等の受給者が、令和7年分の所得税について、特定親族特別控除の適用を受けようとする場合には、確定申告をする必要があります。

3 令和7年度税制改正において定義された「源泉控除対象親族」とは以下のような人をいいます。

≪給与の源泉徴収事務≫扶養控除等申告書等に記載する「源泉控除対象親族」

令和7年分までの扶養控除等申告書等には、「控除対象扶養親族」を記載することになっていましたが、令和8年分以後の扶養控除等申告書等には、「控除対象扶養親族」に、特定親族に該当する人のうち合計所得金額が100万円以下である人を加えた「源泉控除対象親族」を記載することとされました。

この「源泉控除対象親族」については、各月(日)の給与に係る源泉徴収税額の計算に加味されることとなります。

なお、年末調整において、特定親族特別控除の適用を受けるためには、扶養控除等申告書等の「源泉控除対象親族」欄への記載の有無にかかわらず、特定親族特別控除申告書を給与の支払者に提出する必要があります。

(注)合計所得金額が100万円超123万円以下の特定親族については、各月(日)の源泉徴収税額の計算では考慮されませんが、年末調整において特定親族特別控除申告書を給与の支払者に提出することにより、特定親族特別控除の適用を受けることができます。

【源泉控除対象親族】

次の①又は②のいずれかに該当する人をいいます。

① 控除対象扶養親族(注1)

② 居住者と生計を一にする親族(里子を含み、配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)のうち年齢19歳以上23歳未満で合計所得金額が58万円超100万円以下の人

(注)1 控除対象扶養親族とは、居住者と生計を一にする親族(里子や養護老人を含み、配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)で、合計所得金額が58万円以下の人のうち、次の⑴、⑵のいずれかに該当する人をいいます。

⑴ 居住者のうち、年齢16歳以上の人

⑵ 非居住者のうち、①年齢16歳以上30歳未満の人、②年齢70歳以上の人、③年齢30歳以上70歳未満の人のうち「留学により国内に住所及び居所を有しなくなった人」、「障害者」又は「その居住者からその年において生活費又は教育費に充てるための支払を38万円以上受けている人」のいずれかに該当する人

2 給与所得者が提出する扶養控除等申告書等に源泉控除対象親族として記載される特定親族は、上記のとおり合計所得金額が58万円超100万円以下の人となります。公的年金等の受給者が提出する扶養親族等申告書に源泉控除対象親族として記載される特定親族は、下記2のとおり合計所得金額が58万円超85万円以下の人となります。

4 年末調整において特定親族特別控除の適用を受けるために必要な手続は以下のとおりです。

年齢19歳以上23歳未満で合計所得金額が58万円超123万円以下の親族(里子を含み、配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)を有する人は、新たに「特定親族特別控除」を受けることができることとされました。

年末調整においてこの控除の適用を受けようとする従業員は、その年最後に給与の支払を受ける日の前日までに特定親族特別控除申告書を給与の支払者に提出することとなります。

なお、国税庁が作成する特定親族特別控除申告書は、基礎控除申告書、配偶者控除等申告書及び所得金額調整控除申告書との兼用様式を予定しており、国税庁ホームページに令和7年6月末頃に掲載予定です。

また、控除の対象となる親族が非居住者である親族(以下「国外居住親族」といいます。)である場合には、特定親族特別控除申告書を提出する際に「親族関係書類」及び「送金関係書類」を給与の支払者に提出又は提示する必要があります。

ただし、国外居住親族である特定親族が源泉控除対象親族に該当するため、扶養控除等申告書を提出する際に「親族関係書類」の提出又は提示をしている場合には、特定親族特別控除申告書を提出する際に「親族関係書類」の提出又は提示をする必要はありません。

(図表出典:令和7年度税制改正(基礎控除の見直し等関係)Q&A)

(文責:税理士法人FP総合研究所)