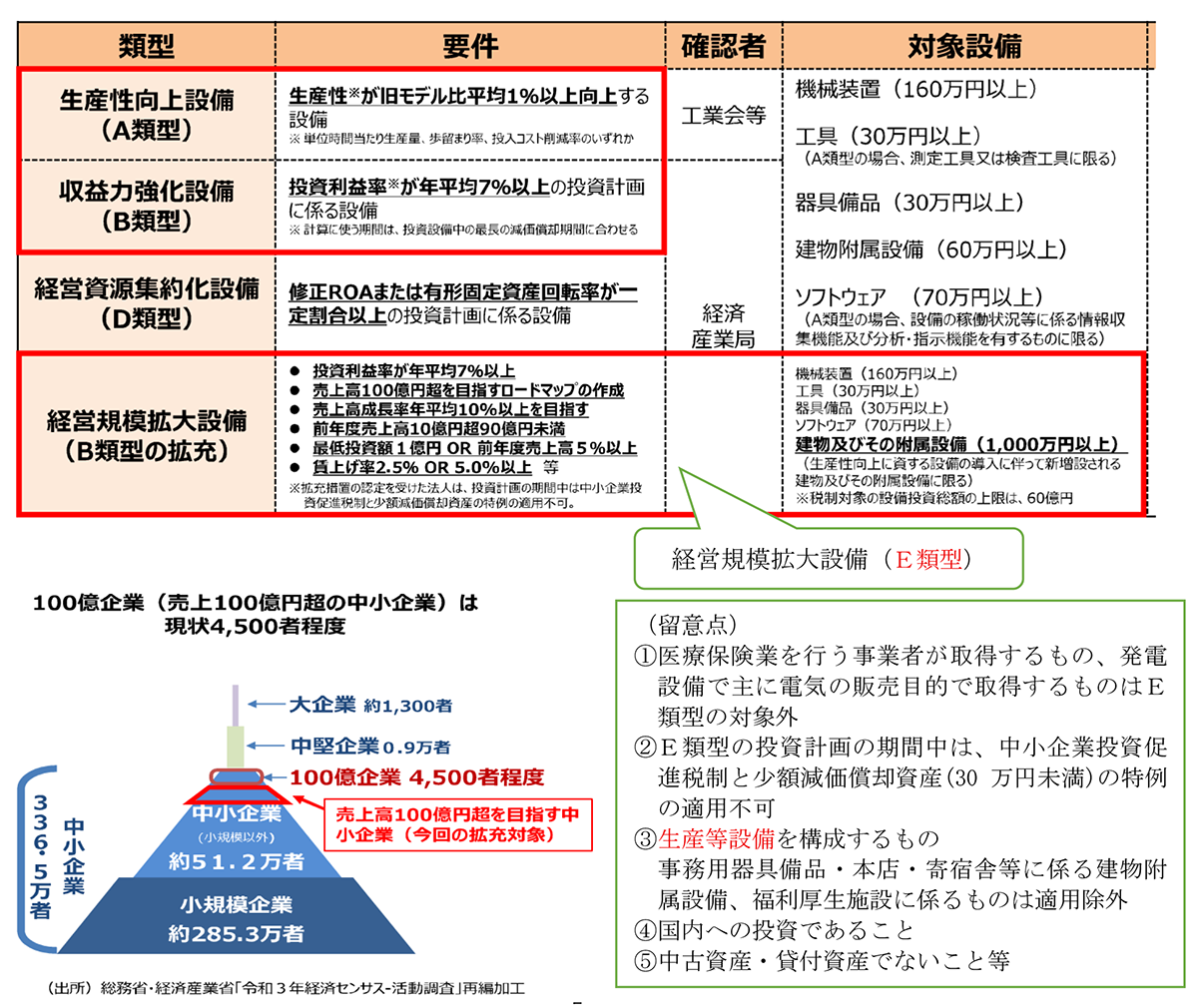

【No521】中小企業経営強化税制の拡充及び延長 ―E類型として整備 -

売上高100億円超を目指す中小企業を対象とした、B類型の拡充措置が新設(E類型)され、工場などの「建物」も対象となりました。

1.令和7年度税制改正による中小企業経営強化税制の拡充及び延長

青色申告書を提出する①中小企業者等が、②指定期間内に、中小企業等経営強化法の認定を受けた経営力向上計画に基づき③一定の設備(対象設備)を新規取得等して④指定事業の用に供した場合、特別償却(即時償却100%)又は取得価額の10%(資本金3,000万円超1億円以下の法人は7%)の税額控除を選択適用することができます。デジタル化設備のC類型は廃止され、その他の類型については、令和8年度末まで適用期間が2年延長されました。

2. E類型の対象となる建物及び附属設備について

E類型は、B類型の収益力強化設備の拡充型です。要件については、前頁でご確認ください。投資利益率の年平均7%以上以外にも、経営規模拡大要件(売上高100億円宣言)などがあります。

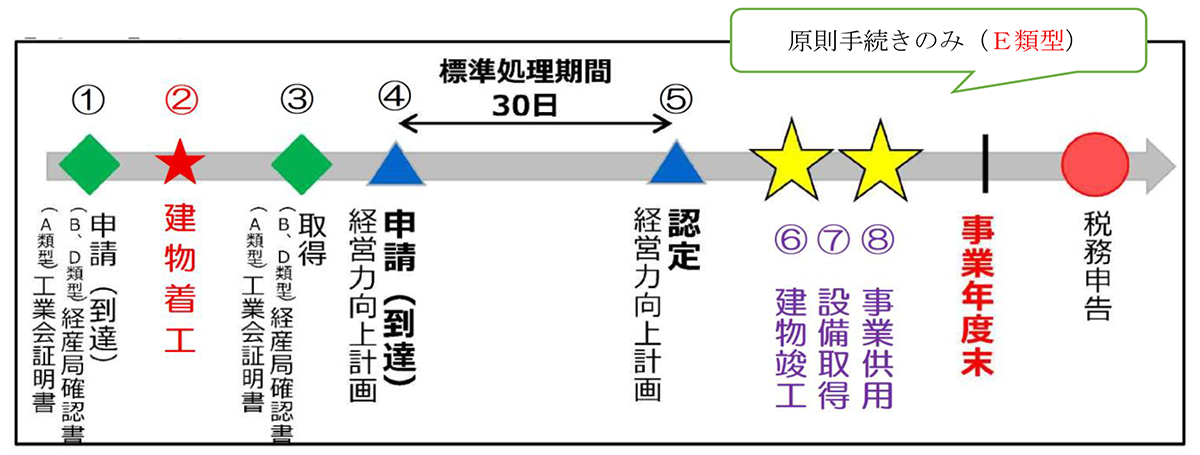

中小企業経営強化税制では、手続きとして①経済産業局で確認を受けるための申請が必要です。確認後②担当主務大臣に経営力向上計画を申請し、認定を受けます。

E類型の特徴として、機械装置等の他、建物及びその附属設備(1,000万円以上)が対象設備に加わりましたが、建物及び附属設備のみを取得した場合には対象となりません。必ず生産性向上に資する設備の導入に伴って新増設される場合に限られます。

3.設備の取得時期 ―確認申請前の建物着工は適用対象外!―

経営力向上設備については、以下のとおり経営力向上計画の認定後に取得することが原則です。

例外措置として、A、B、D類型については、経営力向上計画申請前60日以内に取得した設備を対象とする措置が設けられています。(60日ルール)

但し、E類型に係る経済産業省の確認書の申請等は、60日ルールの対象外です。投資計画の確認申請前に着工(※)を開始した建物は対象外となりますのでご注意ください。

(※)本制度において、着工とは、建築基準法の規定による確認済証を受けた日とします。

①経産局確認書の申請

申請の際、「100億宣言」(中小企業庁)がされているか否かの確認があります。

②経産局確認書の申請後に、建物の着工をします!

③経産局確認書の取得

④経営力向上計画の申請

⑤経営力向上計画の認定には、およそ30日かかります。

⑥建物竣工

⑦建物と併せて取得する機械装置等は、経営力向上計画の認定後に設備取得します。

機械装置等は建物内に設置して事業供用することが必要です。

(参照:経済産業省、中小企業庁令和7年度税制改正の拡充枠の留意事項について)

(文責:税理士法人FP総合研究所)