【No522】「100億宣言」

中小企業庁及び独立行政法人中小企業基盤整備機構(中小機構)は、売上高100億円という高い目標を目指し、それに向けて挑戦を行う企業・経営者を応援するプロジェクトの第一弾として、「100億宣言」を開始しています。

1.概要

「100億宣言」とは、中小企業が飛躍的成長を遂げるために、自ら「売上高100億円」という野心的な目標を目指し、実現に向けた取組を行っていくことを宣言するものです。宣言を行った企業は、様々な支援メニューを受けることができます。

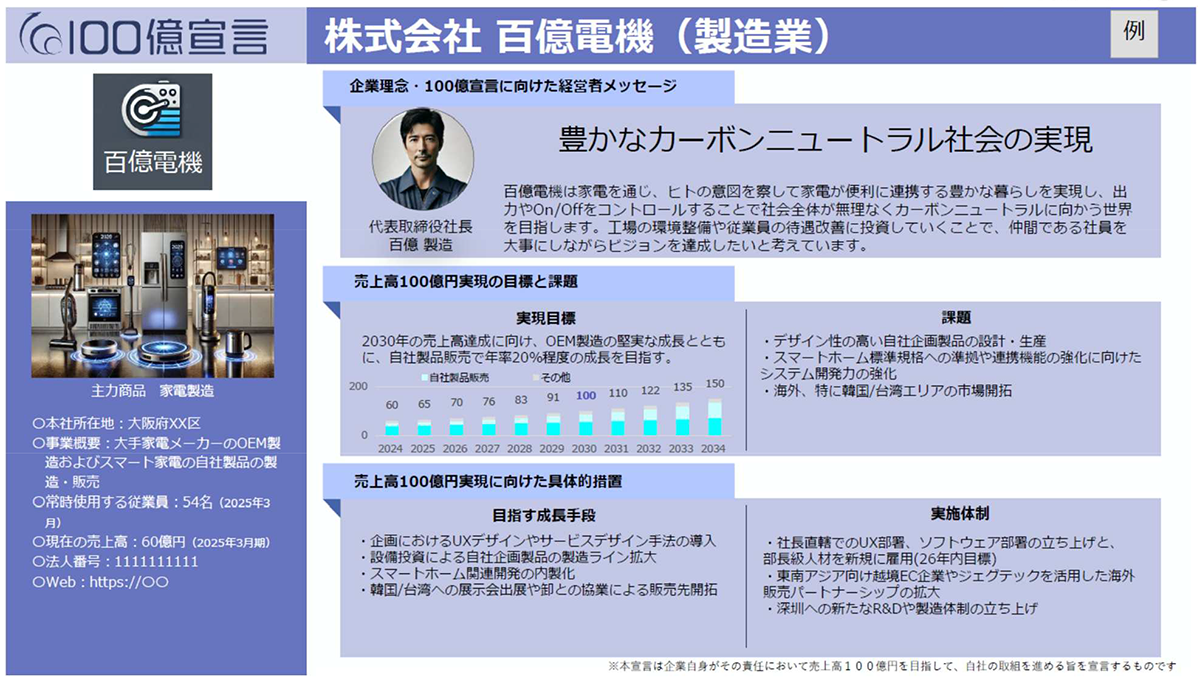

「100億宣言」には、以下の内容を盛り込みます。

①企業概要(足下の売上高、従業員数等)

②売上高100億円実現の目標と課題(売上高成長目標、期間、プロセス等)

③売上高100億円実現に向けた具体的措置(生産体制増強、海外展開、M&A等)

④実施体制

⑤経営者のコミットメント(経営者自らのメッセージ)

宣言した企業の取組を「見える化」し、より一層の機運醸成を図るため、事務局が運営するポータルサイトに当該宣言が掲載されます。また、宣言の公式ロゴマークが使用できることになり、自社PRに活用できます。

また、中小機構による成長企業支援として、中小機構の職員・専門家による様々な伴走支援を受けることができます。

【出典:100億企業 成長ポータル(https://growth-100-oku.smrj.go.jp/)】

2.「100億宣言」を行うことにより受けられる支援策

(1)中小企業成長加速化補助金

賃上げへの貢献、輸出による外需獲得、域内の仕入による地域経済への波及効果が大きい売上高100億円超を目指す中小企業の大胆な投資が支援されます。補助上限額は5億円(補助率1/2)となっています。

※補助金の1次公募は令和7年6月9日で終了していますが、2次公募が行われる予定です。

【出典:中小機構 成長加速化トータルサポートパンフレット】

(2)経営力強化税制の拡充(E類型)の適用

青色申告書を提出する①中小企業者等が、②指定期間内に、中小企業等経営強化法の認定を受けた経営力向上計画に基づき③一定の設備(対象設備)を新規取得等して④指定事業の用に供した場合、特別償却又は税額控除を選択適用することができます。

E類型では、1,000万円以上の建物及びその附属設備も対象設備となる点が特徴的です。(生産性向上に資する設備の導入に伴って新増設される建物及びその附属設備に限ります。)

なお、建物を新増設した際の特別償却については、その年度末の雇用者給与支給総額を前年度末と比較して以下の適用となります。

2.5%以上増加した場合:特別償却15%又は税額控除1%

5.0%以上増加した場合:特別償却25%又は税額控除2%

【出典:経済産業省 令和7年度 経済産業関係 税制改正について】

3.宣言にあたっての留意事項

・100億宣言の掲載を申請できるのは、売上高10億円以上100億円未満の中小企業です。なお、企業グループとして申請する場合は、グループ全体の売上高の合計が10億円以上100億円未満である必要があります。

・「中小企業」とは、原則として、中小企業基本法に基づく中小企業者、租税特別措置法に基づく中小企業者、中小企業等経営強化法に基づく中小企業者、特定事業者です。

・企業グループの範囲は、会社法で規定する子会社及び当該子会社の子会社(孫会社)です。グループとして宣言する場合には、当該親会社の子会社及び孫会社の全てを宣言に含める必要があります。(子会社・孫会社の一部だけを抜き出して宣言することはできません。)また、ひ孫会社等、この範囲を超えるグループ会社を宣言に含めることはできません。

・売上⾼100億円の達成までの期間はおおよそ10年以内を⽬安とされています。

【出典:100億企業 成長ポータル(https://growth-100-oku.smrj.go.jp/)】

(文責:税理士法人FP総合研究所)