【No531】公益法人等の優遇税制Part3「利子配当等に係る所得税非課税制度」

一般の収益事業を行う場合、預貯金や有価証券から生じる利子・配当等については、所得税が課税されるため、利子・配当等を受け取る際には通常、源泉所得税源が徴収されます。しかし、一定の公益法人等は利子・配当等に係る所得税(源泉所得税)が非課税となる特例制度が設けられています。

1.利子・配当等に係る所得税の非課税制度

公益法人等のうち、「所得税法別表第一」に規定される公益法人等が支払いを受ける利子・配当等については、所得税(源泉所得税)は非課税となります。

つまり受取る利子・配当等の金額については、源泉徴収されることなく、額面金額をそのまま受取ることができます。

主な公益法人等に対する利子・配当等に係る所得税(源泉所得税)の取扱いは下記のとおりです。

2.留意事項

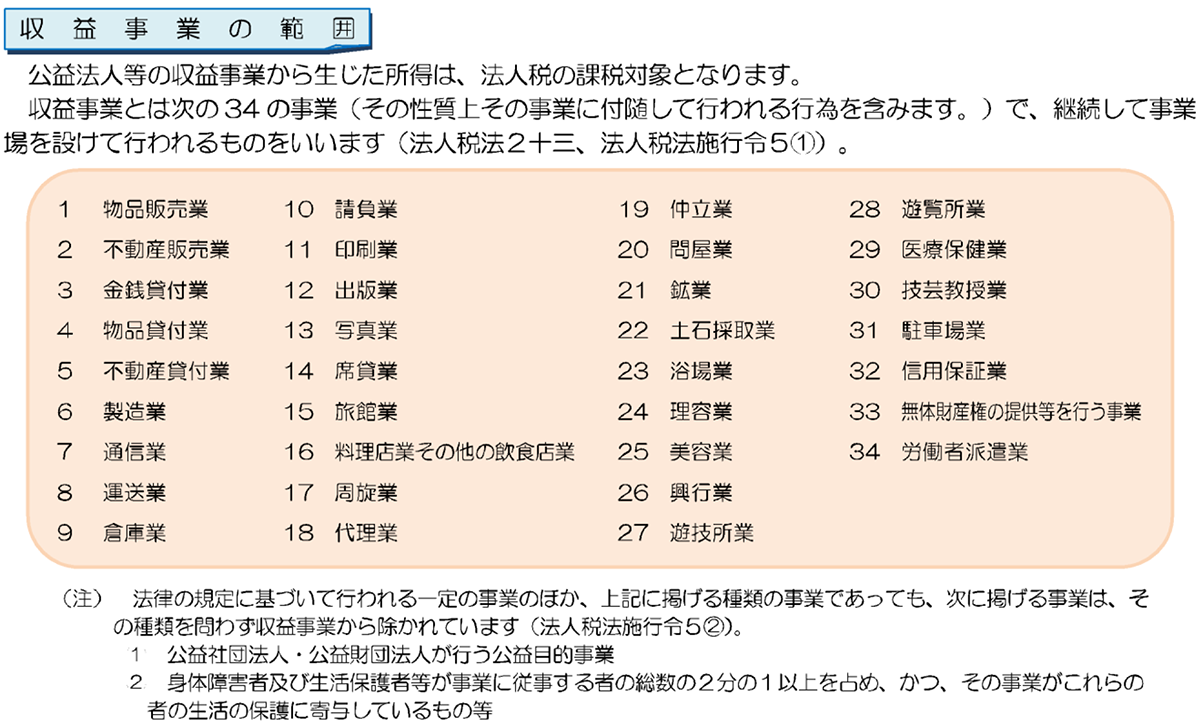

上記1の1~4の公益法人等については、利子・配当に係る所得税(源泉所得税)は非課税となります。但し、これらの法人が「法人税法上の収益事業(34業種)を行っている場合には、注意が必要となります。

つまり、利子・配当に係る所得税(源泉所得税)が非課税であったとしても、その原資となる預貯金や有価証券等が「法人税法上の収益事業」に属するものである場合、そこから生じる利子・配当等も収益事業に付随する所得として、法人税については課税対象となる場合が考えられます。

例えば、賃貸マンションを経営している宗教法人が有価証券を購入し、利子・配当等を受け取った場合、所得税(源泉所得税)は課税されません。但し、有価証券が賃貸マンションの収益を原資として購入されたものであることが明らかであり、当該有価証券が収益事業の資産として区分経理されている場合には、そこから得られる利子・配当等も収益事業に付随する所得として、法人税は課税されることになると考えられます。

(参照:国税庁)

(文責:税理士法人FP総合研究所)