【No533】新リース会計基準と中小企業の取組み

令和6年9月に企業会計基準委員会より新リース会計基準が公表されました。中小企業者が押さえておきたいポイントやリース会計基準の用語についてまとめながら、実務への影響を考察してみました。

1.リース会計基準の概要

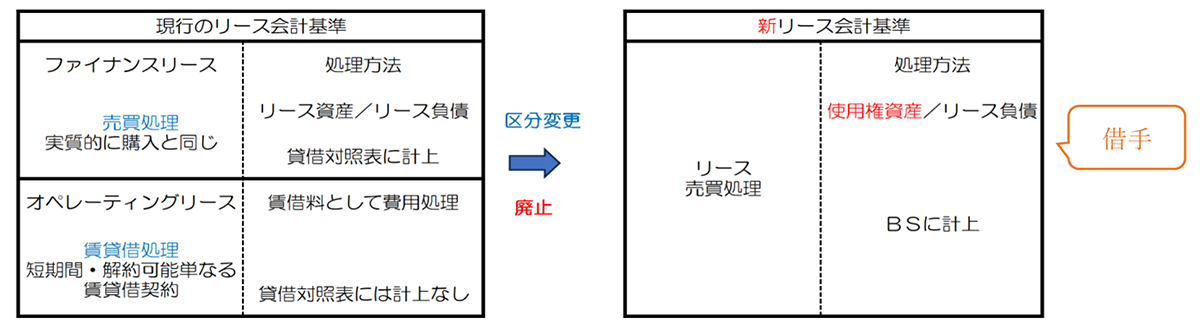

(1)借手の場合の区分変更

借手については、これまでのオペレーションリース(賃貸借取引に準じた会計処理)とファイナンス・リース(売買取引に準じた会計処理)の区分が廃止されました。(用語5)

これにより会計処理として使用権資産(用語1)とリース負債を計上することになりました。

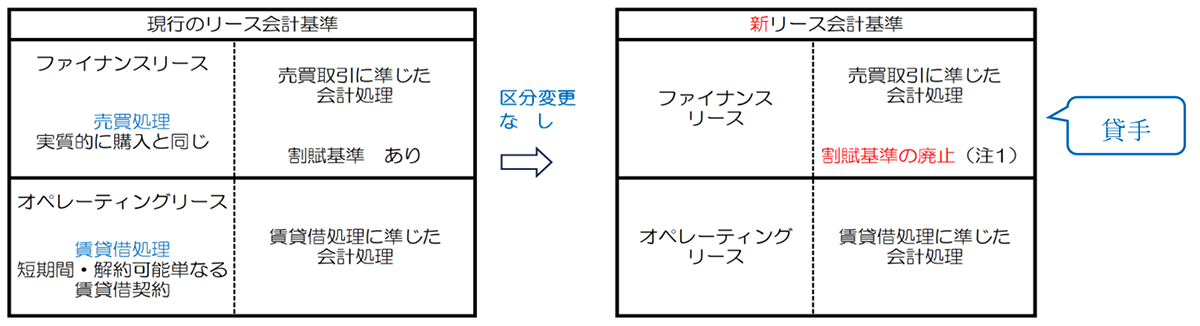

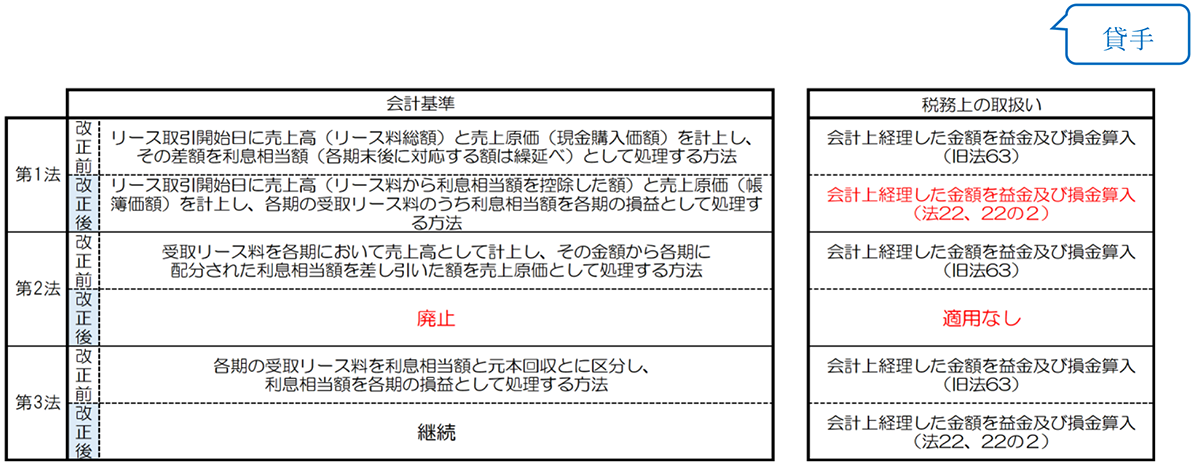

(2)貸手の場合の区分変更

(注1)貸手については、区分変更は行われず、区分に応じた処理を行いますが、ファイナンスリースの場合の処理のうち、リース料受取時に売上高と売上原価を計上する方法(第2法)による会計処理は、収益認識基準において割賦基準が認められなくなったことを踏まえて、廃止することとなりました。

2.対象企業

新リース会計基準は、基本的に「金融商品取引法に基づく財務諸表」に対して適用されます。よって、対象となる会社は主に上場会社及びその子会社、会計監査人を設置している会社(大会社)等であり、会計監査人(注)が設置されていない中小企業等は対象外です。(任意で会計監査人を置くことを定款に定めている場合を除きます)

(※)会計監査人とは、企業の財務諸表の適正性を検証する専門家で、公認会計士か監査法人に限られています。また、公平で厳正な監査を行うために、独立した立場を維持することが必要です。監査役とは異なります。監査役は、社員として勤務してきた人が就任するケースも見られますが、会計監査人は職業的専門家である必要があるため資格要件が厳格になっています。

3.会計上の取扱いと税務上の取扱い

(1)借手の処理(オペレーションリース取引に係る賃貸借取引)の見直し

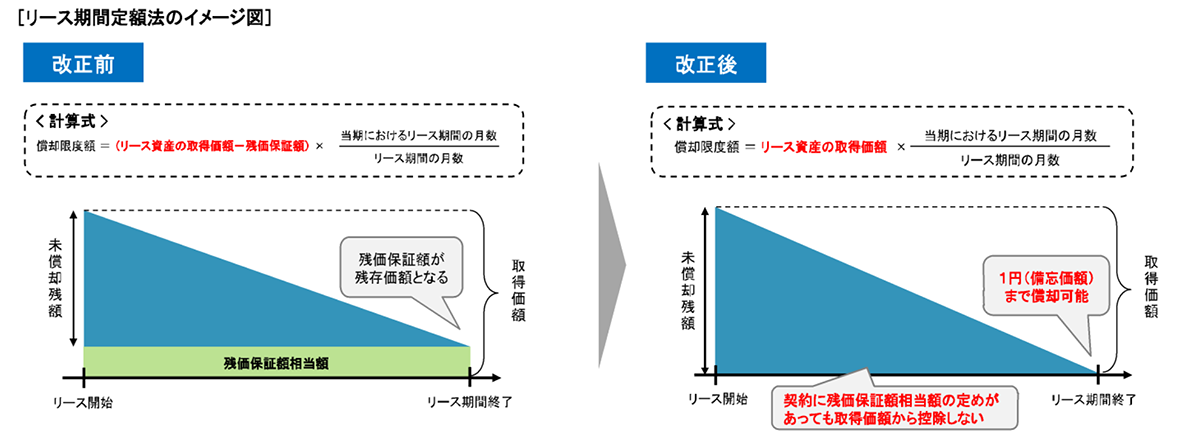

(注2)令和9年4月1日以後に締結された所有権移転外リース取引に係る契約に係るリース資産の減価償却(リース期間定額法(用語2)については、そのリース資産の取得価額に含まれている残価保証額(用語3)を控除しないこととし、リース期間経過時点に1円(備忘価額)まで償却できることとされました。

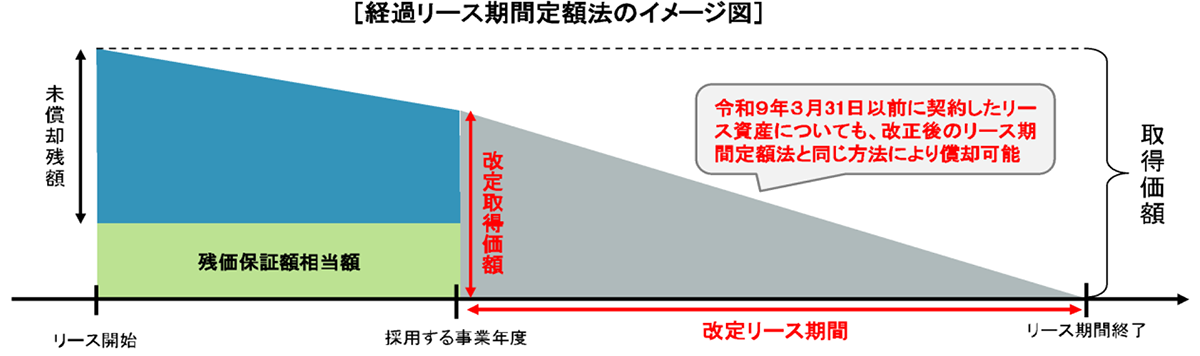

また、リース期間定額法に代えて経過リース期間定額法(注3)を選定することができる経過措置も講じられました。

(注3)経過リース期間定額法とは、経過リース資産(※1)の改定取得価額(※2)を改定リース期間(※3)の月数で除して計算した金額にその事業年度におけるその事業年度におけるその改定リース期間の月数を乗じて計算した金額を各事業年度の償却限度額として償却する方法をいいます。

(※1)リース資産のうちそのリース資産についての所有権移転外リース取引に係る契約が令和9年3月31日以前に締結されたものをいいます。

(※2)経過措置を受ける経過リース資産のその適用を受ける最初の事業年度開始の時における取得価額(その最初の事業年度の前事業年度までの各事業年度において損金の額に算入された償却の額を除きます)をいいます。

(※3)経過措置の適用を受ける経過リース資産のリース期間のうちその適用を受ける最初の事業年度開始の日以後の期間をいいます。

(2)貸手の処理(リース譲渡に係る収益及び費用の帰属事業年度の特例)の見直し

新リース会計基準において割賦基準(第2法)が認められなくなったことを踏まえ、法人税法上のリース譲渡に係る収益及び費用の帰属事業年度の特例(延払基準の特例)は、廃止されました。

なお、延払基準の特例の廃止後においても、新リース会計基準において引き続き認められる第1法及び第3法により経理された収益及び費用の額は、益金の額及び損金の額に算入されます。

また、延払基準の特例の廃止に伴い、所要の経過措置(注4)が講じられました。

(注4)所要の経過措置

令和7年改正法の施行日(令和7年4月1日、以下同じ。)前に上記特例のリース譲渡を行った法人の施行日前に開始した事業年度については、なお従前どおり上記の特例が適用されます。

また、施行日以後、同日前にリース譲渡を行った法人であれば令和9年3月31日前に開始した事業年度に行ったリース譲渡については、上記特例に基づく延払基準(旧法法63)の適用が認められるとされたほか、上記の特例廃止に伴う繰延リース利益額の5年間均等額を益金算入する経過措置が設けられています。

4.中小企業者における留意点

中小企業者は、基本的には新リース会計基準が強制適用されないため、従来通りの会計処理を継続適用できます。税務上、賃貸借処理による支払リース料がリース期間定額法に基づく償却限度額と同額である限り、申告調整は不要となります。

但し、不動産業など、大会社との賃貸取引等、新リース会計基準についての情報の把握は重要です。

新リース会計基準では、物件の使用権に基づきリースの識別(用語4)が行われるため、不動産の賃貸借取引もリースと判定されることが多くなります。不動産の賃貸借取引の場合、特に理由はない期間を何年にするかが問題となります。不動産賃貸借契約書に記載されている賃貸借期間だけでなく、契約を更新する可能性や、解約する可能性を考慮して、実質的なリース期間を決定する必要があります。

新リース会計基準による会計処理を法人税でも許容する取扱いとして、フリーレント(用語5)の税務上の取扱いについて、明確な取扱いが国税当局から示されました。(法基通12の5-3-2)

フリーレント期間が定められた契約に係る借手の法人税処理について、課税上弊害があるもの以外は、損金経理を要件に、「賃料総額を賃借期間で按分した金額を賃借期間中の各事業年度に損金算入」することとされました。令和7年4月1日以後に開始する事業年度分の法人税について適用されます。

フリーレント期間に按分額を費用計上していない場合(損金経理していない場合)は、「賃料の支払日の属する各事業年度に損金算入」することもできます。

なお、この取扱いは、損金経理を要件に課税上の弊害がある場合に該当しないものが対象となるため、新リース会計基準の強制適用の対象にならない中小企業等であっても、同基準に準じた会計処理を行っている場合には、適用されます。

5.適用事業年度

新リース会計基準は、令和9年4月1日以後に開始する事業年度から適用ですが、令和7年4月1日以後に開始する事業年度の期首からの早期適用も認められます。

6.基本的な用語について

(用語1)使用権資産

借手が原資産をリース期間にわたり使用する権利を表す資産をいいます(新リース会計基準第10項)新リース会計基準では、貸借対照表に計上した「使用権資産」は、毎期、その使用権資産に係る減価償却費を計上し、同様にリース負債に係る利息相当額を支払利息として計上します。

(用語2)リース期間定額法 (イメージ図を参照ください。)

リース期間定額法とは、次の算式により計算した金額を各事業年度の償却限度額とする方法です。

(算式)リース期間定額法の償却限度額= ((リース資産の取得価額 - 残価保証額) / リース期間の月数) × その事業年度におけるそのリース期間の月数

なお、新リース会計基準適用後は、残価保証額を控除しないこととされました。

(用語3)残価保証額

残価保証額とは、リース期間終了の時にリース資産の処分価額が所有権移転外リース取引に係る契約において定められている保証額に満たない場合にその満たない部分の金額を賃借人が支払うこととされている場合におけるその保証額をいいます。

(用語4)リースの識別

新リース会計基準では、すべてのリース取引について、「使用権資産」と「リース負債」を貸借対照表に計上しなければなりません。新リース会計基準適用後は、契約を締結する際に、その契約に「リースが含まれるかどうか」を判断する必要があります。契約書に「リース」と明記されていなくてもリースと判断される可能性があるため、リースに該当する可能性のある契約を早めに把握する必要があります。

契約にリースが含まれるかどうかを判定することを「リースの識別」といいます。

リースの識別にあたっては、約等で資産が特定され、かつ、特定された資産の使用を支配する権利が借手に移転する場合には、その契約にはリースが含まれると判断されます。

⇒事務所等の不動産契約

契約で場所が特定され、かつ、賃貸借契約期間中に借主が賃借物件を支配していると考えられるため、リースの定義を満たすことになります。

(用語5)フリーレント

不動産賃貸借で、契約当初からの一定期間は賃料の支払いを生じさせない無償賃貸期間がある契約をいいます。なお、課税上弊害がある場合とは以下のとおりです。

①無償等賃借期間(フリーレント期間)に関する定めがないとした場合に当該賃貸借取引につき支払うこととなる金額と当該契約に基づき支払うこととされている金額との差額が当該契約に基づき支払うこととされている金額のおおむね2割を超える場合➡割引率が過大

②当該賃借期間の開始の日の属する事業年度終了の日において、無償等賃借期間(フリーレント期間)内の日の属する各事業年度のいずれかの事業年度で、当該事業年度における賃借期間のおおむね5割を超える期間が賃料の支払がない又は通常に比して少額であるものとなると見込まれる場合(当該契約に係る無償等賃借期間が4月を超える場合に限る)➡特定事業年度に偏った無償期間がある場合

(用語6)オペレーションリース、ファイナンスリース

ファイナンスリースとは、中途解約不能かつ、フルペイアウトであるリース取引をいい、所有権移転リースと所有権移転外リースに区分されます。オペレーションリースは、ファイナンスリース以外の賃貸借契約のリースをいいます。

(参照:国税庁 新リース会計基準に対応する改正)

(文責:税理士法人FP総合研究所)