【No534】高市総裁が進める「給付付き税額控除」とは?

10月4日、自民党の総裁選挙で高市早苗氏が第29代総裁に選出されました。1955年の結党以来、初の女性総裁となります。高市新総裁は就任会見で税制に関するものとして「給付付き税額控除」に言及し、議論を指示しました。高市総裁曰く、「給付付き税額控除」は、社会保険料の逆進性を考えると最もメリットがあり、中所得、低所得の方々を応援する方法であるとし、政務調査会長に議論の課題として取り組むよう要請しました。「減税」と「給付金」を組み合わせたようなこの制度、一体どのような仕組みで、私たちの生活にどんな影響があるのでしょうか?今回は、注目の「給付付き税額控除」について、分かりやすく解説していきます。

【1】給付付き税額控除とは?

「給付付き税額控除」とは、納めるべき所得税から一定額を差し引き(減税)、もし差し引ききれない金額があれば、その差額を現金で受け取れる(給付)という制度です。

従来の減税策では、所得税を多く納めている人ほど恩恵が大きく、所得が低く納税額が少ない方や、そもそも非課税世帯の方には恩恵が及びにくいという課題がありました。「給付付き税額控除」は、この課題を解決し、所得の低い層にもしっかりと支援を届けることを目指した仕組みなのです。

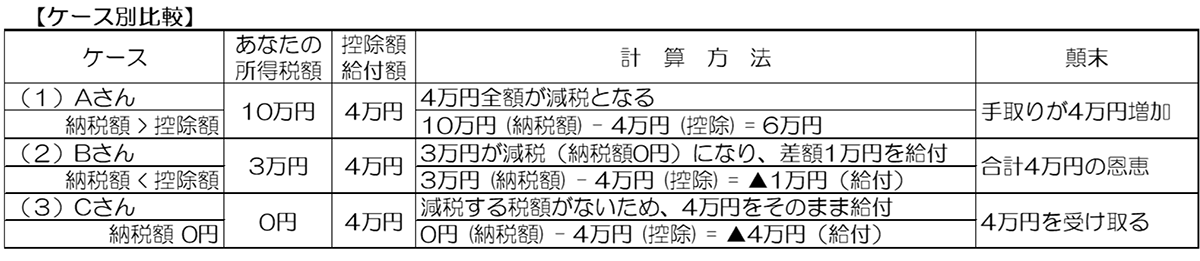

【2】具体的な仕組み

仮に、1人あたり「4万円」の「給付付き税額控除」が導入されたとしましょう。あなたの所得税額によって、受けられる恩恵はこう変わります。

(1)Aさん:所得税額が10万円の場合

①10万円の税額から4万円が「減税」されます。

②実際に納める税金は6万円となり、手取りが4万円増えます。

(2)Bさん:所得税額が3万円の場合

①まず、3万円の税額が「減税」され、納税額は0円になります。

②控除しきれなかった差額の1万円(4万円 – 3万円)が、現金で「給付」されます。

③合計で4万円の恩恵を受けることになります。

(3)Cさん:所得税が非課税の場合

①減税する税金がないため、4万円が全額、現金で「給付」されます。

このように、所得の状況に関わらず、公平に支援が行き渡るのが大きな特徴です。

【3】メリットと課題

この制度には、いくつかのメリットが期待されていますが、同時に課題も指摘されています。

(1)期待されるメリット

①きめ細やかな支援: 所得の低い層や非課税世帯にも支援が行き届き、格差是正につながります。

②経済の活性化: 支援を受けた低所得者層は、消費に回す割合が高いとされ、消費を刺激し経済を活性化させる効果が期待できます。

③就労意欲の促進: 制度設計によっては、「働いて所得を増やすほど恩恵が増える」形にすることが可能で、働く意欲を高める効果も見込めます。(勤労所得税額控除)

(2)検討すべき課題(デメリット)

①財源の確保: 減税と給付を同時に行うため、大規模な財源が必要となります。

②制度の複雑さ: 所得を正確に把握し、減税額と給付額を計算・支給する仕組みは、行政の事務手続きが複雑になる可能性があります。

③不正受給のリスク: 海外の事例では、所得を低く申告するなどの不正受給が問題となるケースも報告されています。

【4】海外の導入事例

「給付付き税額控除」は、決して目新しい制度ではありません。アメリカ、イギリス、カナダなど多くの先進国で、目的や形は様々ですがすでに導入されています。

(1)アメリカ:「勤労所得税額控除(EITC)」

低所得の勤労者世帯を対象に、就労を促し貧困を緩和することを目的としています。

(2)カナダ:「GSTクレジット」

消費税(GST)の導入に伴い、低所得者層の負担を和らげるために導入されました。

(3)子育て支援型:

イギリスやドイツなどでは、子育て世帯への支援として、児童の数に応じて控除や給付を行う制度があります。

これらの国々では、貧困対策や子育て支援、就労促進など、社会的な課題を解決するための有効な手段の一つとして活用されています。

今後、長引く物価高への対策や格差是正の観点から、高市総裁主導のもと「給付付き税額控除」の導入に向けた議論が活発化していくと思われます。しかし、その具体的な制度設計や財源の確保など、解決すべき課題は少なくありません。どのような形で導入されるのか、あるいは見送られるのか、引き続き注目していく必要があります。

(文責:税理士法人FP総合研究所)