【No535】研究開発税制の対象となる試験研究費の範囲(その1)

今回は、研究開発税制の対象となる試験研究費の概要について解説します。

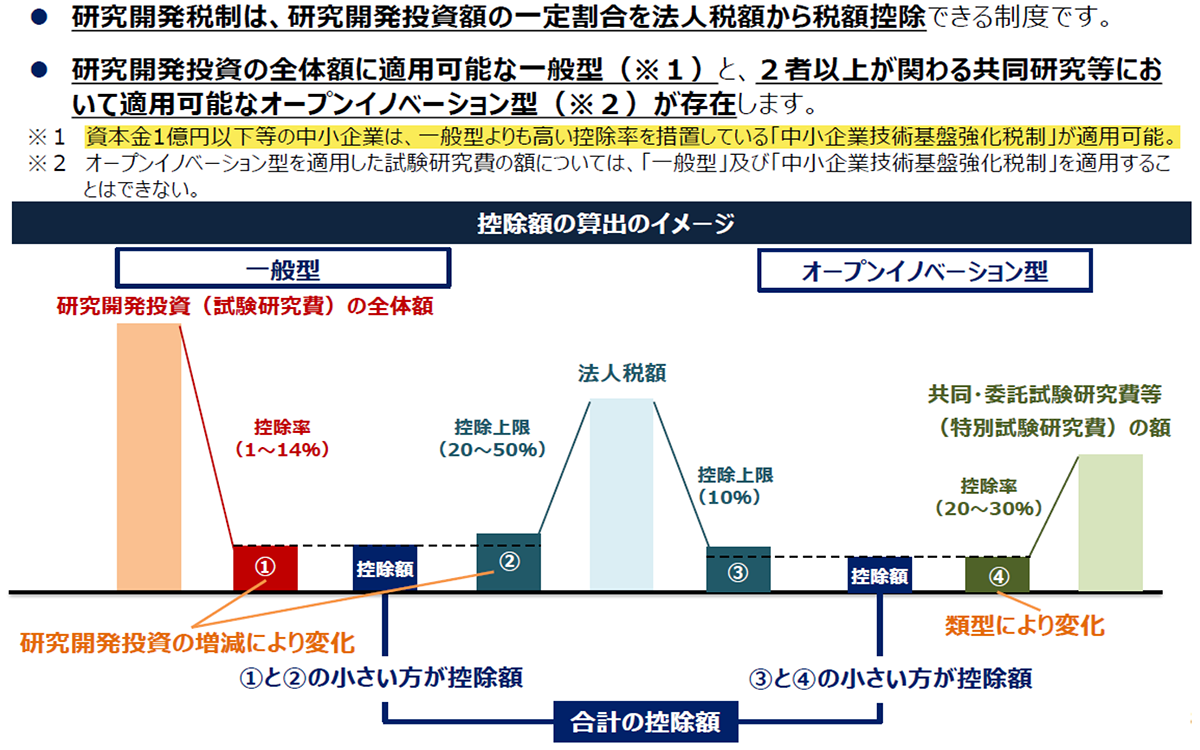

1.研究開発税制とは

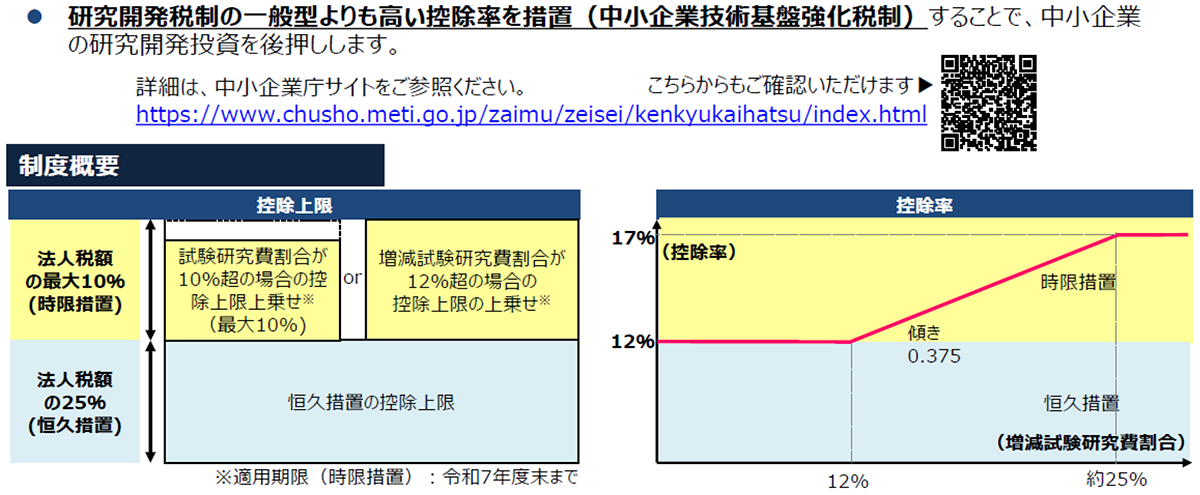

《中小企業技術基盤強化税制》

(出典:経済産業省「研究開発税制の概要について」)

2.研究開発税制における試験研究費の意義

(1)試験研究費とは、次に掲げる費用をいいます。

①次の費用の額で各事業年度の所得の金額の計算上損金の額に算入されるもの

A 製品の製造又は技術の改良、考案若しくは発明に係る試験研究のために要する費用で一定のもの

B 対価を得て提供する新たな役務の開発に係る試験研究のために要する費用で一定のもの

②➀A又はBの費用の額で各事業年度において研究開発費として損金経理した金額のうち、次の金額

A 棚卸資産又は固定資産(事業の用に供する時において➀Aの試験研究又は➀Bの試験研究の用に供する固定資産を除きます。)の取得に要した金額とされるべき費用の額

B 繰延資産(➀Aの試験研究又は➀Bの試験研究のために支出した費用に係る繰延資産を除きます。)となる費用の額

(注1)「研究開発費として損金経理」をした金額には、研究開発費の科目をもって経理を行っていない金額であっても、法人の財務諸表の注記において研究開発費の総額に含まれていることが明らかなものが含まれます。

(注2)令和6年度税制改正において、令和7年4月1日以後開始する事業年度より、試験研究費の額の範囲から、国外事業者等を通じて行う事業に係る費用の額を除くこととなりました。

(2)試験研究の意義・範囲

試験研究とは、事物、機能、現象などについて新たな知見を得るため又は利用可能な知見の新たな応用を考案するために行う創造的で体系的な調査、収集、分析その他の活動のうち自然科学に係るものをいい、新製品の製造又は新技術の改良、考案若しくは発明に係るものに限らず、現に生産中の製品の製造又は既存の技術の改良、考案若しくは発明に係るものも含まれます。

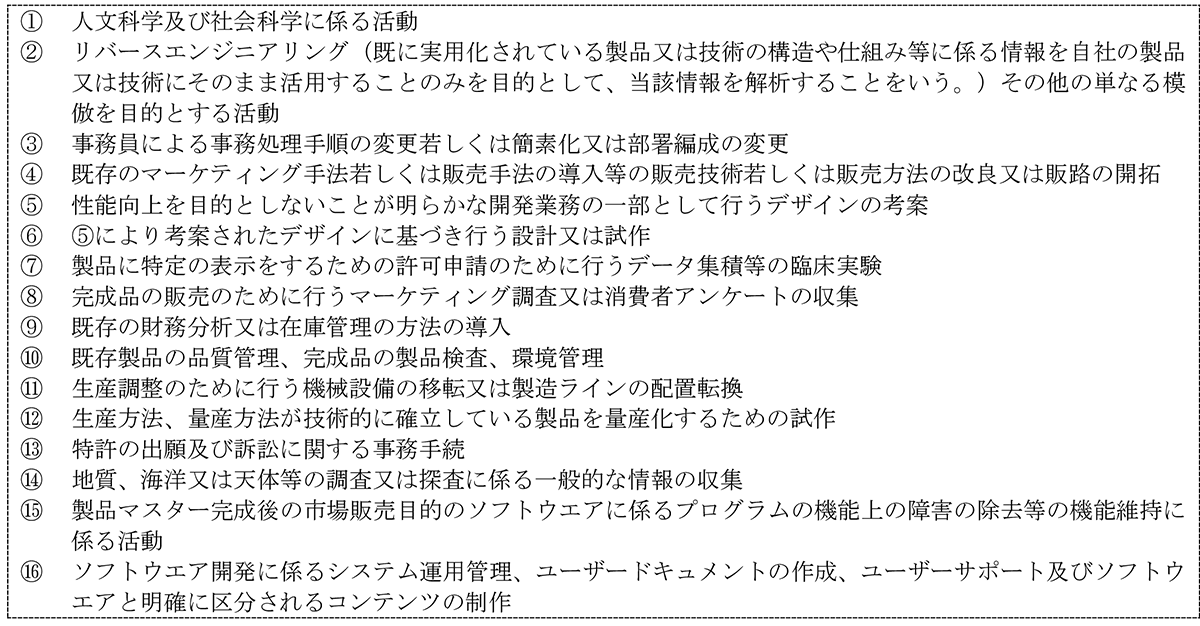

なお、次に掲げる活動は試験研究に含まれません。

(文責:税理士法人FP総合研究所)