【No551】令和8年度 税制改正大綱 ~食事支給の非課税限度額の引上げ

令和8年度(2026年度)税制改正大綱において、福利厚生の一つである「食事支給の非課税限度額」が約40年ぶりに大幅に引き上げられる方針が示されました。この改正は、昨今の物価高騰(インフレ)に対応し、実質的な手取り額を増やす「第3の賃上げ」としての効果が期待されています。

1.現行制度の概要

次の2つの要件をともに満たす場合、企業が従業員に提供する食事補助(現物支給)に対する所得税は非課税となります。

イ.従業員が食事価額の50%以上を負担していること

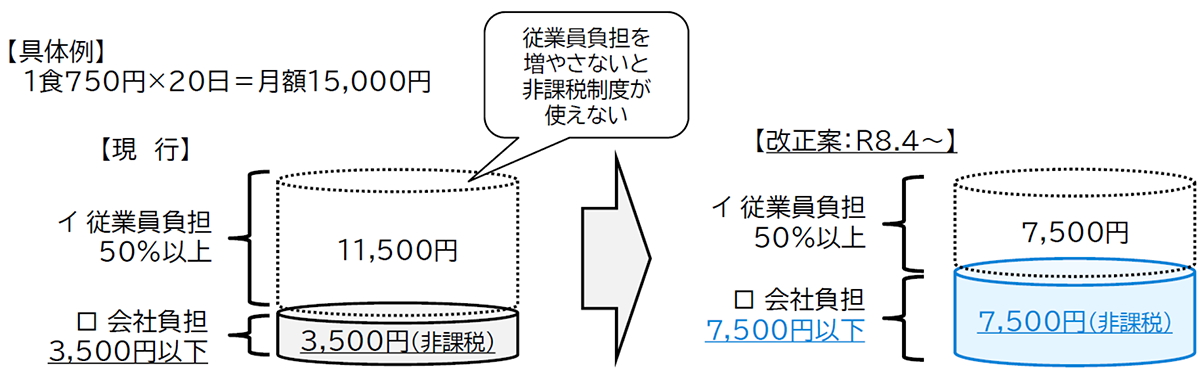

ロ.会社の負担額が月額3,500円(税抜)以下であること

会社負担額が上限(3,500円)を超える場合や、従業員負担が50%未満になった場合には、「上限を超えた分」ではなく「補助額の全額」が給与として課税(所得税・社会保険料の対象)されます。

2.改正の概要

上記1.ロの会社の負担額が、現行の月額3,500円から7,500円(税抜)に引き上げられます。

また、深夜勤務者に現物支給の代わりに支給する夜食代の非課税上限についても、現行の1回300円から650円へと引き上げられます。

3.具体例

この例の場合、現行制度においては、会社が非課税となる上限まで食事補助をしたとしても、従業員負担分は食事代の約76%ですが、改正後は50%になり、従業員負担分が少なくなります。

4. 改正の背景と期待される効果

(1)物価高騰への対応: 昭和59年当時に比べ、ランチ代の相場や消費税負担が大幅に上昇しており、これまでの3,500円(1日換算 約175円)では実態に合わなくなっていました。

(2)「実質手取り」の向上: 給与として昇給させると所得税や社会保険料が差し引かれますが、非課税枠内での食事補助であれば、支給額がそのまま従業員の可処分所得に直結します。

(3)人材確保と健康経営: 福利厚生の充実により、採用競争力の強化や従業員の食生活改善(健康経営)に寄与することが期待されています。

(文責:税理士法人FP総合研究所)