【No559】令和8年度 税制改正 ~ 特定の資産の買換え特例

令和8年度税制改正において、特定事業用資産の買換え特例が内容を一部変更して適用期限が令和11年3月31日まで3年延長されます。改正・延長については所得税も同様です。特例の内容についてはバックナンバー(№889)をご覧ください。

また令和5年税制改正において、特例の適用要件に届出書の提出が追加されていますので再確認します。

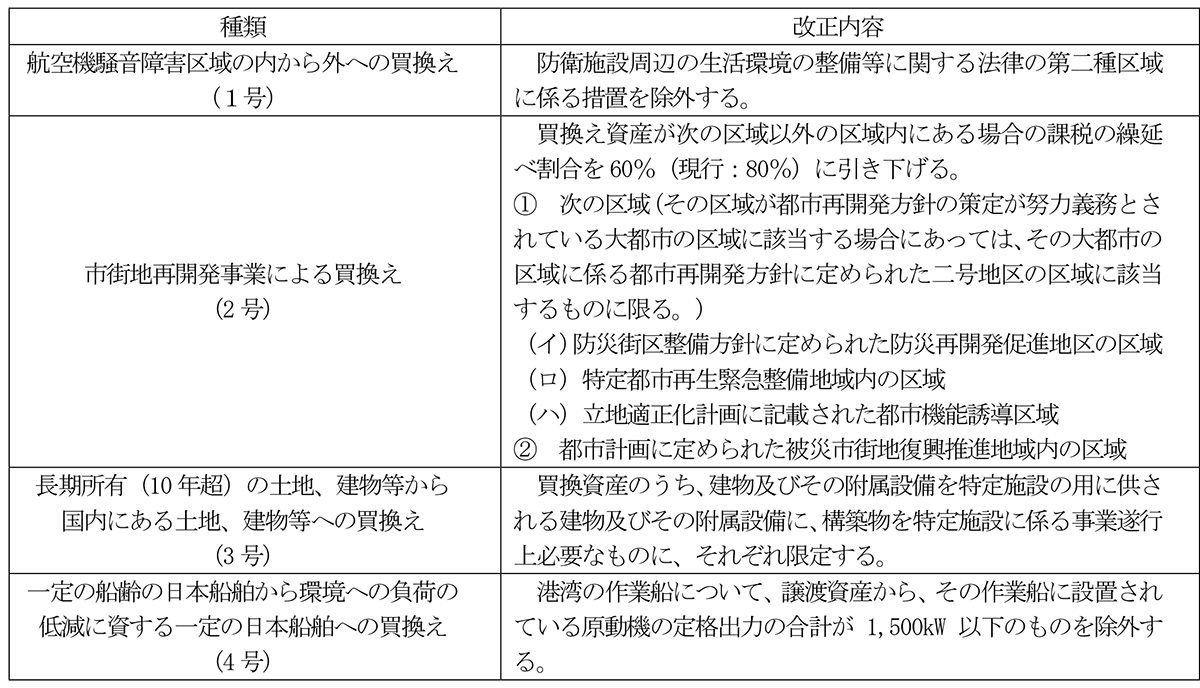

1.令和8年度の税制改正の概要

2.適用要件(届出書等の提出)【令和5年度税制改正】

令和6年4月1日以後に譲渡資産を譲渡して、同日以後に買換資産の取得をする場合のその買換資産について圧縮記帳の適用を受けるためには、一定の提出時期(注)に「特定の資産の買換えの場合の課税の特例の適用に関する届出書」を所轄税務署長に提出する必要があります。

(注)提出時期は、譲渡資産を譲渡した日または買換資産を取得した日のいずれか早い日を含む3月期間(事業年度をその開始の日以後3月ごとに区分した各期間(最後に3月未満の期間を生じたときは、その3月未満の期間)をいいます。)の末日の翌日から2月以内になります。

(1)譲渡した年の同一事業年度中に取得した資産を買換資産とする場合

法人の事業年度が1月1日から12月31日までの場合の提出期限は以下のとおりです。

(2)譲渡した年の前年中に取得した資産を買換資産とする場合

買換資産を取得した事業年度終了の日の翌日から2か月以内に所轄税務署長に「特定の資産の買換えの場合の課税の特例の適用に関する届出書」を提出する必要があります。

(3)譲渡した翌事業年度に買換資産を取得する予定の場合

確定申告書等に損金の額に算入される金額を記載するとともに、特定の資産の買換えにより取得した資産の圧縮額等の損金算入に関する明細書(別表13(5))や取得をする見込みである買換資産の種類および取得予定年月日などを記載した書類(「特定の資産の譲渡に伴い特別勘定を設けた場合の取得予定資産の明細書」)を添付することが必要です。

上記のうち特に(1)の場合には決算時に対応では間に合わず、事前の対応が必要になっていますので、ご注意ください。

(文責:税理士法人FP総合研究所)