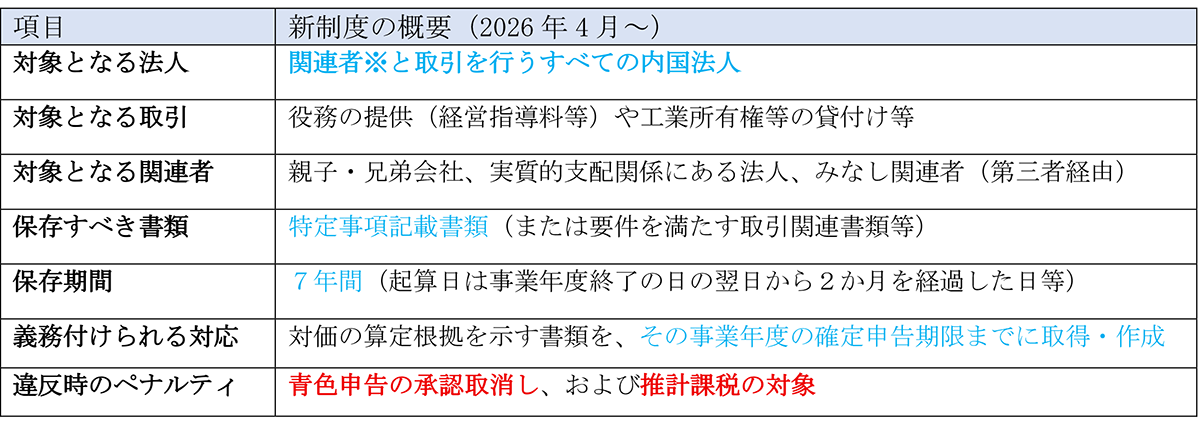

【No562】令和8年度 税制改正 ~関連者間取引に係る書類の整理保存特例の創設~

令和8年度税制改正により、グループ会社や親族の別会社など(関連者)への支払いについて、対価の算定根拠などを示す「特定事項記載書類」の保存が義務付けられました。最新の指針では、第三者を経由した「みなし関連者間取引」も対象に含まれることが明確になり、実務上の注意レベルが非常に高まっています。

1.特例の概要と対象となる「関連者」「特定取引」について

※関連者については、内国法人・外国法人か否かを問わず、法人で、内国法人との間に持株関係や実質的支配関係、それらが連鎖する関係の特殊の関係のあるもの等が該当します(法規59の2③~⑥)

2.「対象となる特定取引」と保存すべき「特定事項記載書類」の内容について

対象となるのは、「関連者から自社へ提供される役務等(特定取引)」です。商品の仕入れ(売上原価)や、社長「個人」との直接取引は原則として対象外となります。主に販管費に関連する以下の特定取引が該当します。

・工業所有権等の取引: 特許権、著作権、プログラムなどの貸付け・譲渡 。

・役務の提供(サービス): 経営の管理・指導(コンサル料)、研究開発、広告宣伝、専用資産の維持管理など 。

実務上、最も注意すべき点は「何を保存しなければならないか」です。

通常、企業間の取引においては契約書や領収書など、法人税法等の規定により保存が義務付けられている書類(取引関連書類等)が存在します 。しかし、これらに「経営指導料として月額〇〇円」といった結果の金額や抽象的な内容しか書かれておらず、なぜその金額になったのかという「対価の額の明細および計算の方法」や具体的な「事業活動の内容」が記載されていない場合、その不足している事項が「特定事項」に該当します。

このような場合、取引関連書類等とは別に、不足している特定事項を補完し明らかにするための書類である「特定事項記載書類」を新たに取得または作成し、整理保存することが法的に求められます。

【実務で陥りやすいNG例】

・契約書は存在するが、提供される役務の内容が抽象的である 。

・毎月定額で請求・支払いを行っているが、その金額の根拠となる明細が薄い(または無い)。

・金額の計算方法(稼働時間×単価、あるいは配賦基準など)が社内やグループ内でしか共有されておらず、書面化されていない 。

・役務提供の実態と支払額の関係が明確になっていない。

3.みなし関連者間取引(迂回取引)について

形式上は「資本関係のない外部業者(非関連者・第三者)」との取引であっても、以下の条件を満たすと実質的な「身内取引」とみなされ、特定事項記載書類の保存義務が発生します 。

【みなし取引とみなされる2つの条件(両方を満たす場合)】

1.提供先の事前決定:

関連者が第三者に対して行うサービス提供等(役務の提供など)が、契約等によって「最終的に自社(あなたの会社)に提供されること」があらかじめ決まっている場合。

2.価格の実質的決定:

そのサービスに対する「対価の額(価格)」が、自社と関連者の間で実質的に決定されていると認められる場合。

【実務上の危険な具体例】

例えば、親会社(関連者)が主導して外部のシステム開発会社や広告代理店(第三者)と基本契約を結び、そのシステムや広告サービスを子会社(自社)が利用し、代金も自社が第三者に直接支払うケースです。 このとき、自社と第三者との直接取引に見えますが、「価格の決定権」が親会社にあり、実質的に親会社と自社の間で金額の合意がなされている場合は「みなし関連者間取引」に該当します 。

この場合、単に第三者から発行された請求書(取引関連書類等)を保存しているだけでは不十分です。「なぜその価格になったのか」という親会社主導の算定プロセス(特定事項)を記載した「特定事項記載書類」を、自社において別途取得・保存しなければ、青色申告取消しのリスクに直面します。

4. 青色申告取消しのリスクと実務的対応について

1.リスク:青色申告の優遇特典の喪失

書類保存の不備は、青色申告の承認取消しにつながる可能性があります。取消しとなった場合、欠損金(赤字)の繰越控除や、少額減価償却資産の即時償却といった各種の優遇措置が受けられなくなります。また、税務署が合理的な基準で税額を決定する「推計課税」の対象となる可能性もあり、税負担の予見可能性が著しく低下します。

2.期限:確定申告期限までの「事前備付け」

書類は調査時に作成するのではなく、「確定申告期限まで」に取得・保存しなければなりません。これを超えると保存義務違反の事実が確定してしまいます。

3.対策:電子取引を活用した効率的な管理

実務負担を軽減する正規の手段として、電子取引(メール等)によるデータ保存が有効です 。

実務的対応: 算定根拠(計算明細等)をメール等で受け取り、それを電子帳簿保存法の要件(検索機能の確保等)に従ってデータ保存していれば、別途「紙の書類」を整える必要はありません 。

ポイント: 既存の契約書をすべて作り直すのではなく、月々の請求に合わせて「根拠となる明細データ」をメールで受領・保存するフローへの移行が最も現実的です。

(文責:税理士法人FP総合研究所)