【No163】インボイス制度が及ぼす医療機関への影響について

令和5年10月1日から、消費税の仕入税額控除の方式としてインボイス制度が導入されます。この制度の導入により医療機関としては、企業への集団の健康診断・予防接種等の自費診療を行う場合において、その企業側の消費税の税額計算の観点から、これらの自費診療の委託先医療機関として選択されなくなることが考えられます。今回は制度導入の際の医療機関の注意点について考察を行います。

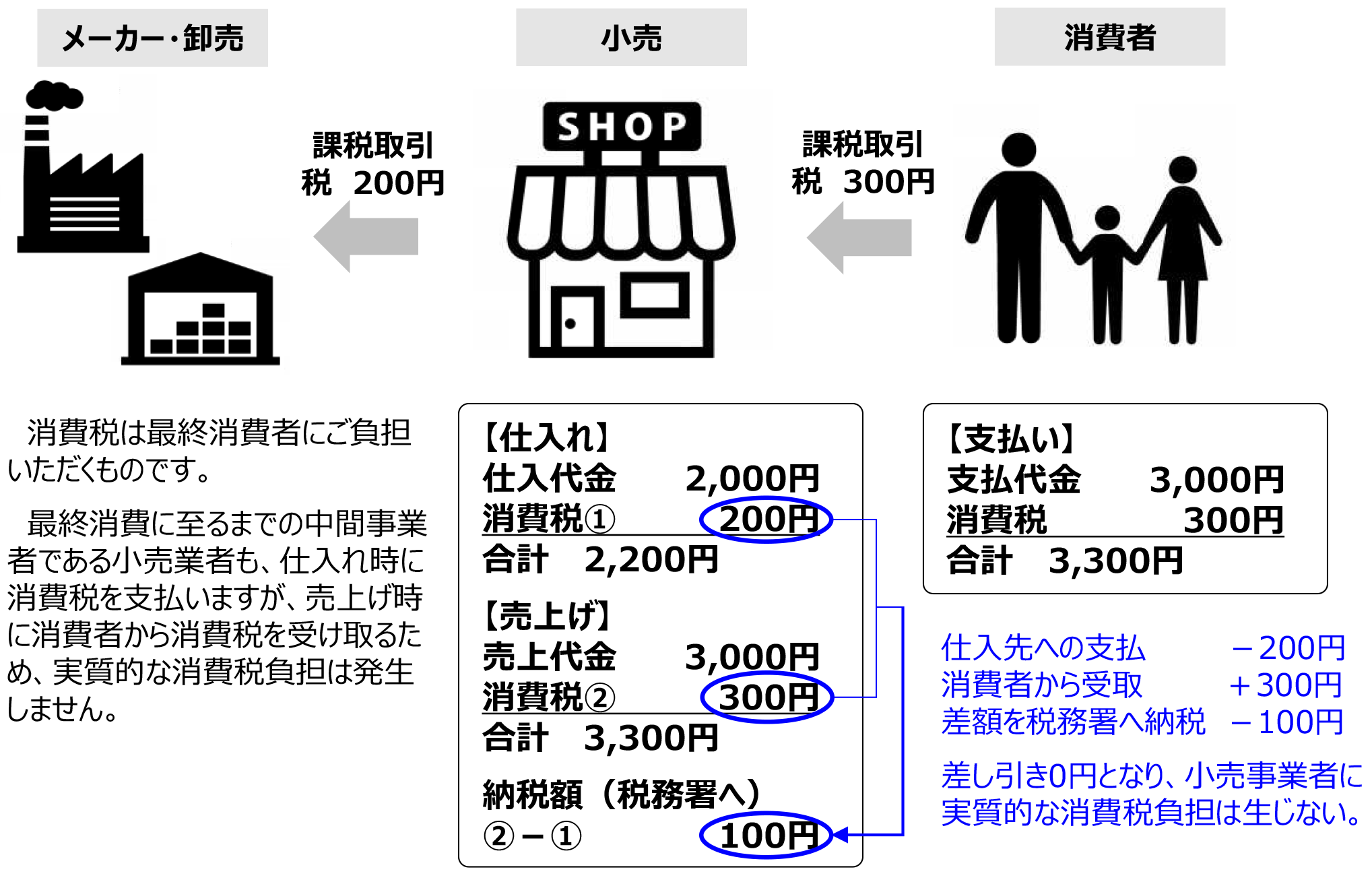

1.消費税納税の基本的な仕組み

事業者が行う商品の販売・サービスの提供に対して消費税は課税されます。事業者はこれらの商品販売・サービス提供に係る消費税を消費者から預かることになります。一方、商品販売・サービス提供を行うために 要した仕入れ等にも消費税は課税され、事業者はこの仕入れ等に係る消費税を支払うことになります。

こうして、事業者は預かった消費税と支払った消費税の差額を、国・地方自治体に納税をすることになります(消費税を納税する義務が生じた事業者を課税事業者といいます)。

ただし、年間の売上高が税抜きで1,000万円以下の場合には、上記消費税の納税を免除されます。ここでの売上高は医療機関においては、健康診断・予防接種等の自費診療を指しますので、医療機関では消費税の納税を免除される事業者が多いものと思われます。

2.インボイス制度とは

インボイス制度の正式名称は「適格請求書保存方式」です。適格請求書(インボイス)とは、売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。具体的には、現行の「区分記載請求書」(請求書発行者の氏名・取引年月日・取引内容等が記載されたもの)に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータをいいます。

インボイス制度は、売手側と買手側にとって、次の特徴があります。

<売手側>

売手である事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります)。

なお、インボイスを交付できる事業者は「適格請求書発行事業者」に限られます。「適格請求書発行事業者」になるためには、消費税の課税事業者となった上で国に登録申請書を提出し、登録を受ける必要があります。従って、消費税の納税を免除されている医療機関は、現状では「適格請求書発行事業者」になることが出来ません。消費税の納税を免除されている医療機関は税務署に「消費税課税事業者選択届出書」を提出することにより、課税事業者になることができます。

<買手側>

買手は消費税の税額計算に必要な仕入税額控除の適用を受ける(上記1.において事業者が支払った消費税を集計することをいいます)ために、原則として、取引相手(売手)である事業者から交付を受けたインボイス(※)の保存等が必要となります。

(※)買手は、自らが作成した仕入明細書等のうち、一定の事項(インボイスに記載が必要な事項)が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。

3.医療機関への影響について

上記2.において、買手側は消費税の税額計算において、仕入税額控除の適用を受けるためにインボイスが必要になることを説明しました。ここで、インボイス制度が消費税の納税を免除されている医療機関と課税事業者である医療機関に及ぼす影響について考察します。

(1)消費税の納税を免除されたままの医療機関への影響

<メリット>

今後も消費税を納税することがない。

<デメリット>

医療機関(売手側)が企業(買手側)への集団の健康診断・予防接種等の自費診療を行う場合において医療機関がインボイスの交付を行うことができないため、企業は健康診断・予防接種等に係る消費税について仕入税額控除の適用を受けることが出来ません。従って今後、企業はインボイスを交付することができる消費税の課税事業者となっている医療機関に健康診断・予防接種等を委託することが想定されます。

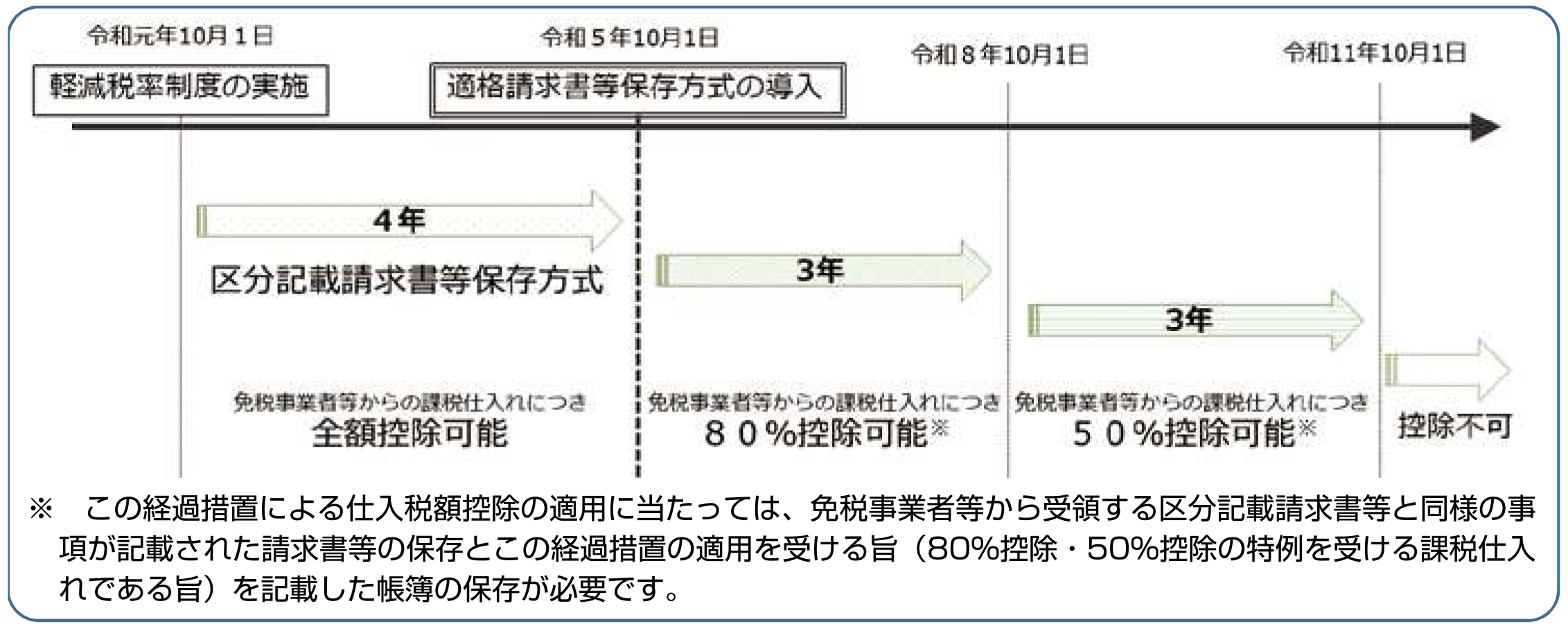

なお、インボイス制度導入後6年間は支払い先が消費税の納税を免除される事業者であっても、仕入税額(支払った消費税)相当額の一定割合について仕入税額控除の適用を受けることができる経過措置が設けられています。

具体的には下表のとおり、買手側での仕入税額控除の適用が令和5年10月1日から段階的に少なくなる仕組みですが、買手側にとってインボイスの交付がある場合と比較して50%~80%の仕入税額控除の適用になりますので不利になることには変わりありません。

「適格請求書等保存方式の概要 -インボイス制度の理解のために-(パンフレット)(令和2年6月)」

『国税庁ホームページ』

(2)課税事業者である医療機関への影響

<メリット>

インボイスを発行することができ、買手側において仕入税額控除の適用が可能になる。

<デメリット>

医療機関が買手側の場合において、売手側にインボイスの交付を依頼しなければいけない可能性がある。また、MS法人との取引がある医療機関においても同様にMS法人へインボイスの交付を求める必要が出てくる可能性がある。

なお、消費税の税額計算において「消費税簡易課税制度」を選択している医療機関においては、このデメリットは発生しません。

(担当:竹内 吾郎)