【No167】直系卑属への教育資金の贈与について

子や孫などの教育資金を援助する場合の贈与税の特例として設けられている『教育資金の一括贈与に係る贈与税の非課税措置』は公表されている直近のデータでは年間36,090人が利用、拠出額は232,668百万円(国税庁統計情報、平成30年分)に達し、多くの方にとって関心の高い制度の一つと言えます。そのため、当該措置については、令和3年3月31日までとされていましたが、令和2年12月10日に発表された令和3年度税制改正大綱で一部内容を見直したうえで2年間延長することが明らかとなりました。

当該措置は相続までの時間があまりない場合には非常に効果的な対策といえますが、使途が限定されていたり、領収書等の金融機関への提出手続が必要であったりといったデメリットがあります。そこで、相続までに時間がある場合には慌てて一括贈与を行わなくても、必要に応じて、その都度、教育資金等を援助する方法でも贈与税は非課税とする規定が相続税法(第21条の3)に設けられていることから、この規定を利用することにより、祖父母が孫の生活費や教育費を金額や使途の制限を受けることなく、非課税で贈与することが可能となります。

今回は直系卑属へ教育資金の援助をする場合の贈与税の取扱いについて解説します。

1.教育資金の一括贈与に係る贈与税の非課税措置

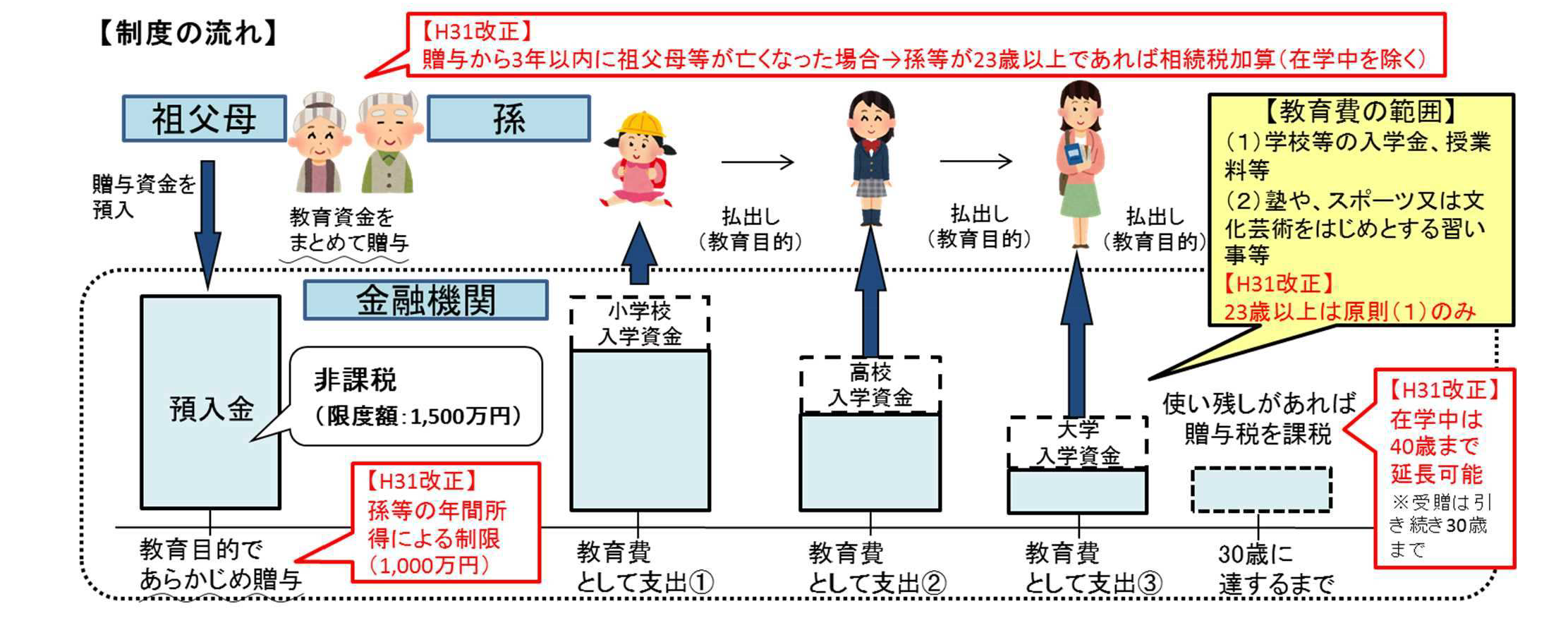

(1)制度の概要

受贈者(30歳未満の者に限る。)の教育資金に充てるためにその直系尊属が金銭等を拠出し、金融機関(信託会社(信託銀行を含む。)、銀行及び金融商品取引業者(第一種金融商品取引業を行う者に限る。)をいう。)に信託等をした場合には、信託受益権の価額又は拠出された金銭等の額のうち受贈者1人につき1,500万円(学校等以外の者に支払われる金銭については、500万円を限度とする。)までの金額に相当する部分の価額については、贈与税を課さないこととされています。なお、外国国籍を有する者又は国内に住所を有しない者であっても、一定の要件を満たす場合には、この特例の適用を受けることができます。

なお、平成31年4月1日以後に行われる贈与について、前年の受贈者の合計所得金額が1,000万円を超える場合には適用を受けることができないこととされています。

また、非課税拠出額から教育資金支出額を控除した残額については、受贈者が30歳に達した日(受贈者が学校等に在学している場合及び受贈者が教育訓練給付金の支給対象となる教育訓練を受講している場合を除く。)に贈与があったものとして贈与税を課税(受贈者が死亡した場には、残額については、贈与税は課されません。)することとされています。

(2)教育資金管理契約前に贈与者が死亡した場合の取扱い

贈与税の課税価格に算入されなかった価額は、当該贈与税に係る贈与者が死亡した場合であっても、当該贈与者の死亡に係る相続税の課税価格の計算において、生前贈与加算等の規定は適用されません。

しかし、平成31年4月1日以後に贈与者が死亡した場合には、下記の場合を除き、贈与者の相続開始前3年以内に行われた贈与について、その死亡の日における管理残額は、相続又は遺贈により取得したものとみなして相続財産に加算することとされています。(平成31年3月31日までに拠出された信託受益等は除かれます。)

さらに令和3年度税制改正により、令和3年4月1日以後の信託等により取得する信託受益権等に係る贈与税については、その死亡の日までの年数にかかわらず、同日における管理残額は、相続財産に加算することとされます。

①受贈者が23歳未満である場合

②受贈者が学校等に在学している場合

③受贈者が教育訓練給付金の支給対象となる教育訓練を受講している場合

さらに、この場合において、当該残額に対応する相続税額については相続税額の2割加算の対象とならないこととされていますが、令和3年度税制改正により、2割加算の対象とされることとなっています。

(文部科学省 平成31年度税制改正資料)

(3)令和3年度税制改正の内容

直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税措置について、次の措置を講じた上、その適用期限を2年延長することとされます。

①信託等があった日から教育資金管理契約の終了の日までの間に贈与者が死亡した場合(その死亡の日において、受贈者が23歳未満である場合など上記(2)①~③の場合を除く。)には、その死亡の日までの年数にかかわらず、同日における管理残額は、受贈者が当該贈与者から相続等により取得したものとみなされます。

②上記①により相続等により取得したものとみなされる管理残額について、贈与者の子以外の直系卑属に相続税が課される場合には、当該管理残額に対応する相続税額は、相続税額の2割加算の対象とされます。

③本措置の対象となる教育資金の範囲に、1日当たり5人以下の乳幼児を保育する認可外保育施設のうち、都道府県知事等から一定の基準を満たす旨の証明書の交付を受けたものに支払われる保育料等が加えられます。

《①及②は令和3年4月1日以後の信託等により取得する信託受益権等について、③は令和3年4月1日以後に支払われる教育資金について適用》

2.扶養義務者相互間の生活費又は教育費の贈与の非課税規定

(1)贈与税の非課税規定

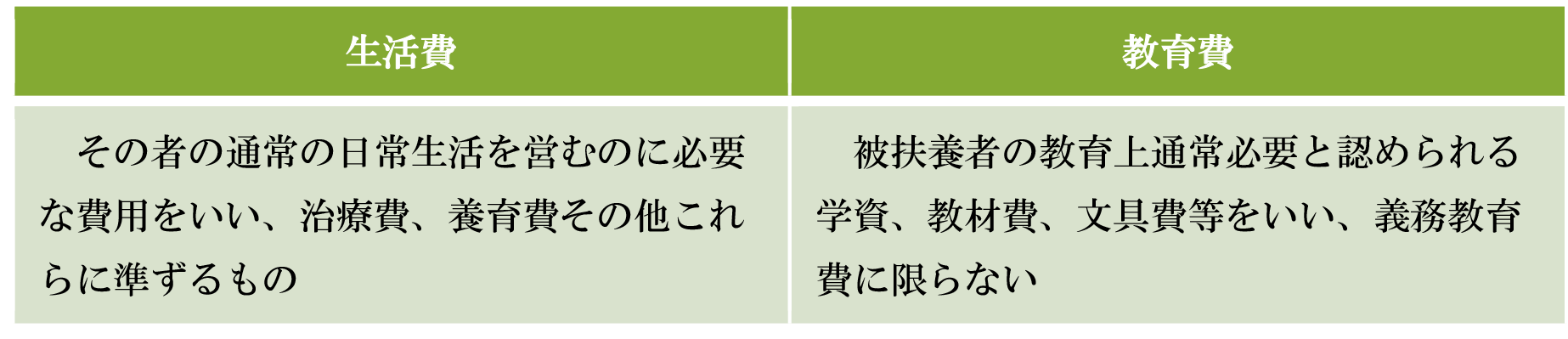

扶養義務者相互間における生活費又は教育費に充てるためにした贈与で、通常必要と認められるものについては、贈与税が課されません。

ただし、非課税の対象となるのは、生活費や教育費として必要な都度直接これらに充てるためのものに限られます。したがって、生活費や教育費の名目で贈与を受けた場合で、たとえ、将来、これらの目的に使用する予定であっても、それを預金したり又は株式や不動産などの購入資金に充てている場合には贈与税が課されます。その点において、上記1の一括贈与の特例を大きく異なり、その都度、実際に必要な金額を贈与することが必要ですが、その使途は教育費のみならず生活費でもよく、金額の上限はありません。

(2)扶養義務者の範囲

◆配偶者

◆直系血族及び兄弟姉妹

◆三親等内の親族で家庭裁判所の審判を受けて扶養義務者となった者

◆三親等内の親族で生計を一にする者(相基通1の2-1)

(3)生活費又は教育費とは

民法において扶養義務者が複数いる場合の扶養をすべき者の順序については当事者の協議とするとされています。相続税法における贈与税の非課税規定では扶養義務者間の贈与がすべて対象とされており、親等の近い者が優先して扶養するなどの規定はありません。

3.まとめ

教育資金の一括贈与の非課税措置について、税制改正がありますが、受贈者が23歳未満である場合などには相続財産に加算されることはありませんので、影響は限定的と考えられます。この制度は、贈与者の余命が幾何もなく、受贈者が大学を卒業するまで見届けられないといった状況となった場合など、その都度、贈与を行うことができないことが想定されるケースには、将来に亘って必要な教育費を非課税で先に贈与できることから相続対策として効果的です。

一方、扶養義務者間の生活費又は教育費の非課税贈与は、贈与者が贈与の意思表示ができる状況である限り、金額や使途の制限なく、非課税で贈与が行えるため、孫を私学の医学部へ通わせたいというような高額な教育費が必要なケースでも、祖父母による援助が可能です。また、この場合において、孫の両親に資力があるのであれば、祖父母が教育費を負担することはできないのではないかという声をよく耳にしますが、扶養義務者の範囲には祖父母も含まれ、前述のとおり、扶養すべき順序は協議によることから、たとえ、孫の両親に資力があったとしても、祖父母が孫の入学金や学費を負担することは問題ありません。

お孫さんの教育費の援助を検討されている方には、是非、長生きして、その都度の贈与を継続して実行して頂き、お孫さんが立派な社会人になる姿を見届けるまでエールを送り続けて頂くことがご家族にとって最善の策ではないかと考えます。

(文責:水品志麻)