【No171】令和3年度 税制改正の概要 ~厚生労働省関係~

令和2年12月23日の医業経営FPNews【No.168】において、令和3年度の税制改正大綱について全体の概要をご紹介しました。

今回は厚生労働省が公表している「令和3年度 税制改正の概要(厚生労働省関係)」より、改正項目と共に、その内容の一部を抜粋してご紹介します。

1.健康・医療

(1)特定B型肝炎ウイルス感染者給付金等の支給に関する特別措置法の延長に伴う税制上の所要の措置

(2)試験研究を行った場合の法人税額等の特別控除の延長及び拡充

(3)医療提供体制の確保に資する設備の特別償却制度の延長等

(4)地域医療構想実現に向けた税制上の優遇措置の創設

(5)社会医療法人の認定要件の特例的取扱い

(6)薬機法改正による課徴金納付命令の導入に伴う所要の措置

(7)セルフメディケーション推進のための一般用医薬品等に関する所得控除制度の延長及び拡充

(8)社会保険診療報酬に係る事業税非課税措置及び医療法人の社会保険診療報酬以外部分に係る事業税の軽減措置の存続

2.子ども・子育て

(1)子育て支援に要する費用に係る税制上の措置

(2)産後ケア事業に要する費用に係る税制措置の創設

(3)児童扶養手当法の改正に伴う税制上の所要の措置

3.医療保険

(1)医療保険制度改革に伴う税制上の所要の措置

4.介護

(1)サービス付き高齢者向け住宅供給促進税制の延長

5.雇用

(1)心身障害者を多数雇用する事業所に対する特例措置の延長

(2)雇用保険制度等の見直しに伴う税制上の所要の措置

(3)勤労者財産形成年金貯蓄契約及び勤労者財産形成住宅貯蓄契約における手続の電子化及び簡素化

(4)労災保険制度の見直しに伴う税制上の所要の措置

6.年金

(1)企業型・個人型確定拠出年金の拠出限度額の見直し

(2)20歳前障害基礎年金等の税制改正に対応した所得制限限度額の見直しに伴う税制上の所要の措置

7.生活衛生

(1)生活衛生同業組合等が設置する共同利用施設に係る特別償却制度の適用期限の延長

(2)中小企業による経営資源集約化の促進に係る税制措置の創設

(3)中小企業者等が機械等を取得した場合の特別償却又は法人税額の特別控除(中小企業投資促進税制)の延長

(4)中小企業者等が特定経営力向上設備等を取得した場合の特別償却又は法人税額等の特別控除(中小企業経営強化税制)の延長

8.その他

(1)公的金融機関等や民間金融機関が東日本大震災の被災者等に対して行う金銭の特別貸付けに係る消費貸借に関する契約書に係る印紙税の非課税措置の延長

医療提供体制の確保に資する設備の特別償却制度の延長等(法人税・所得税)

1. 大綱の概要

医療用機器等の特別償却制度について、医療用機器に係る措置につき次の見直しを行った上、制度の適用期限を2年延長する (所得税についても同様とする。)。

① 診療所における全身用CT及び全身用MRIの配置効率化等を促すための措置を講ずる。

② 対象機器の見直しを行う。

2. 制度の内容

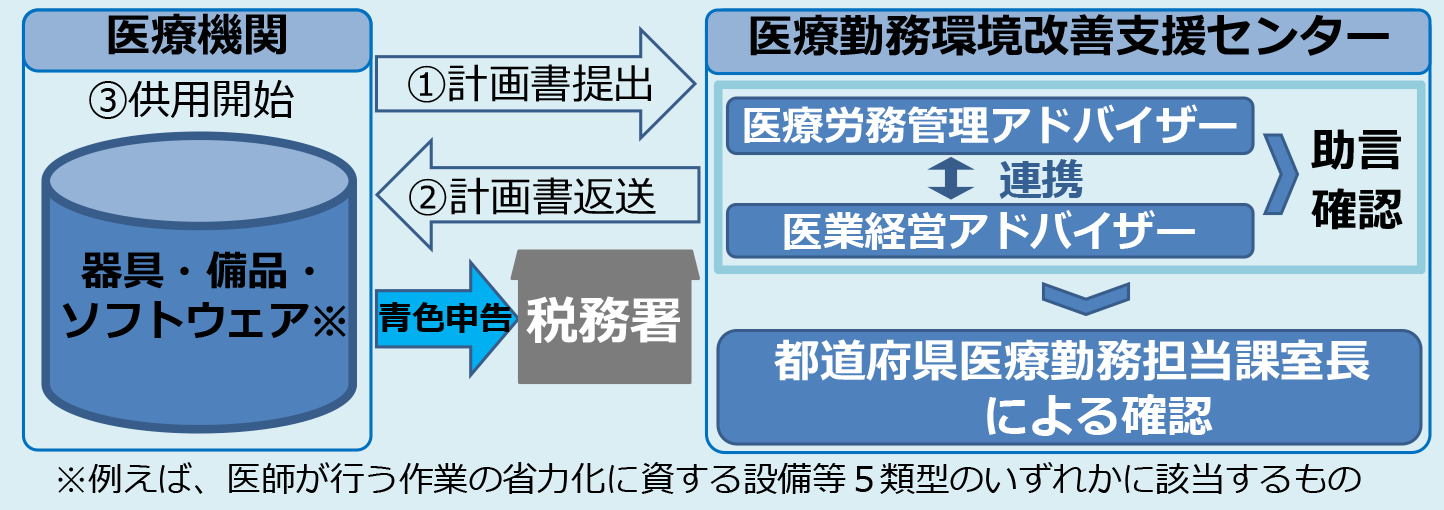

① 医師及びその他の医療従事者の労働時間短縮に資する機器等の特別償却制度医師・医療従事者の働き方改革を促進するため、労働時間短縮に資する設備に関する特別償却制度の期限を2年延長する。

【対象設備】 医療機関が、医療勤務環境改善支援センターの助言の下に作成した医師労働時間削減計画に基づき取得した器具・備品(医療用機器を含む)、ソフトウェア のうち一定の規模(30万円以上)のもの

【特別償却割合】 取得価格の15%

② 地域医療構想の実現のための病床再編等の促進のための特別償却制度 地域医療構想の実現のため、民間病院等が地域医療構想調整会議において合意された具体的対応方針に基づき病床の再編等を行った場合に取得する建物等に関する特別償却制度の期限を2年延長する。

【対象設備】 病床の再編等のために取得又は建設(改修のための工事によるものを含む)をした病院用等の建物及びその附属設備(既存の建物を廃止し新たに建設する場合・病床の機能区分の増加を伴う改修(増築、改築、 修繕又は模様替)の場合)

【特別償却割合】 取得価格の8%

③ 高額な医療用機器に係る特別償却制度

取得価格500万円以上の高額な医療用機器に関する特別償却制度について、高度な医療の提供という観点から対象機器の見直しを行うとともに、配置の効率化又は共同利用を特に図る必要がある特定の医療用機器(CT・MRI)の配置効率化等を促す仕組みを講じた上で、期限を2年延長する。

【対象機器】 高度な医療の提供に資するもの又は医薬品医療機器等法の指定を受けてから2年以内の医療機器

【特別償却割合】 取得価格の12%

社会医療法人の認定要件の特例的取扱い(所得税・法人税・消費税・法人住民税・事業税・固定資産税・不動産取得税・都市計画税・地方消費税・特別土地保有税)

1. 大綱の概要

社会医療法人制度における認定要件のうち救急医療等確保事業に係る業務の実績が一定の基準に適合することとの要件について、関係法令の改正により、夜間等救急自動車等搬送件数及びへき地診療所に対する医師の延べ派遣日数等の基準値に係る特例を追加した後も、現行の社会医療法人に対する特例措置と同様の特例措置を講ずる。

2. 背景

新型コロナウイルス感染症(以下「コロナ」という。)の影響により、認定要件のうち、救急医療等確保事業(※)の実績を満たさないケースが想定されることから、特例的な認定要件を設定することにより、適切な地域医療提供体制を継続的に確保する。

(※)救急医療、精神科救急医療、災害医療、へき地医療、周産期医療、小児救急医療

【特例的な基準値】

(1)救急医療及び災害医療の実施における認定について・コロナの影響の生じた会計年度の実績について、現行の要件における基準値にコロナによる実績の落ち込みを踏まえた一定の減少割合を乗じ、3会計年度平均を算出した数値を特例的な基準値として設定する。

(2)併せて、

・ 患者や職員がコロナに罹患したこと等により保健所からの要請を受けて医療機関全体や一部を休業した場合

・ へき地診療所への医師派遣やへき地における巡回診療の実施に当たって、感染防止のために地方自治体 から自粛要請を受けて医師派遣や巡回診療を行うことができなかった場合には休業した日数や自粛要請を受けた日数に相当する件数を認定要件における基準値から控除する。

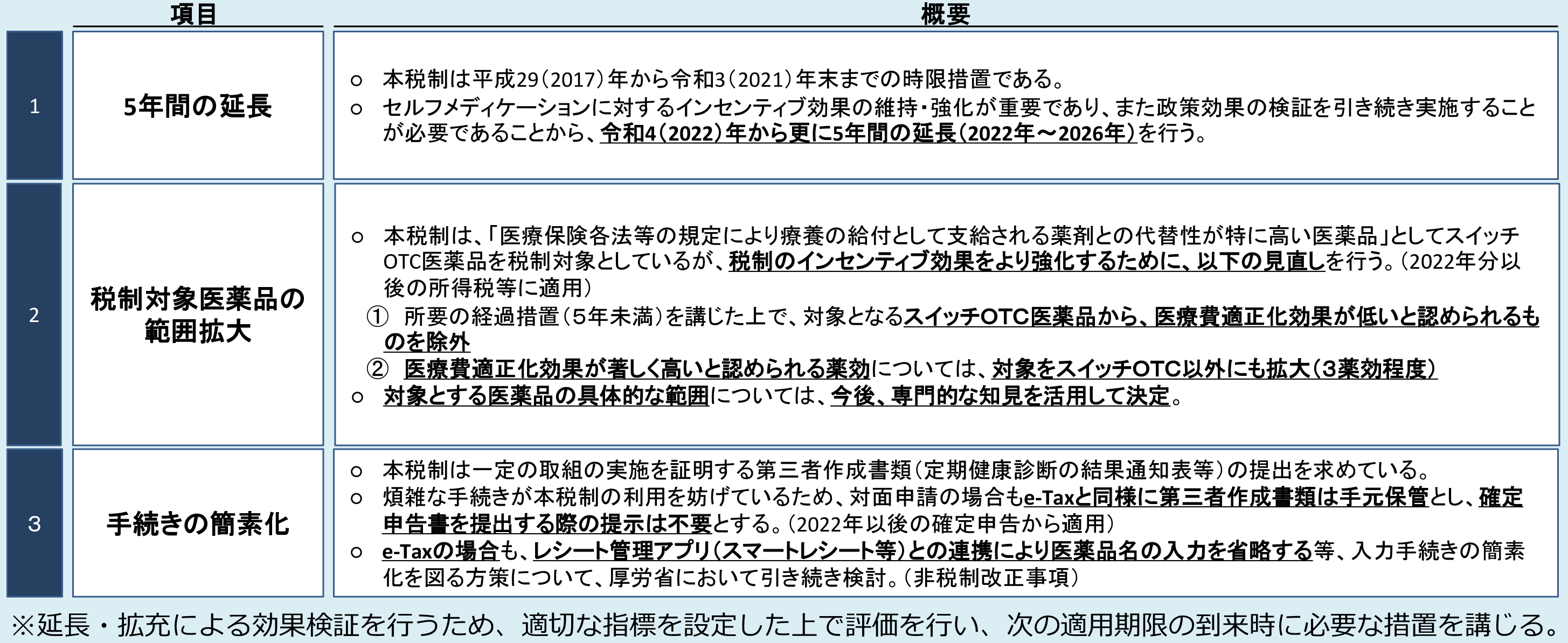

セルフメディケーション推進のための一般用医薬品等に関する所得控除制度の延長及び拡充(所得税・個人住民税)

1. 大綱の概要

少子高齢化社会の中では限りある医療資源を有効活用するとともに、国民の健康づくりを促進することが重要であり、国民が適切な 健康管理の下、セルフメディケーション(自主服薬)に取り組む環境を整備することが、医療費の適正化にも資する。こうした観点か ら、セルフメディケーション税制について、対象をより効果的なものに重点化した上で、5年の延長を行う。具体的には、いわゆるスイッチOTC成分の中でも効果の薄いものは対象外とする一方で、とりわけ効果があると考えられる薬効(3薬効程度)については、スイッチOTC成分以外の成分にも対象を拡充し、その具体的な内容等については専門的な知見も活用し決定する。あわせて、手続きの簡素化を図るとともに、本制度の効果検証を行うため、適切な指標を設定した上で評価を行い、次の適用期限の到来時にその評価を踏まえて制度の見直し等を含め、必要な措置を講ずる。

2. 改正内容

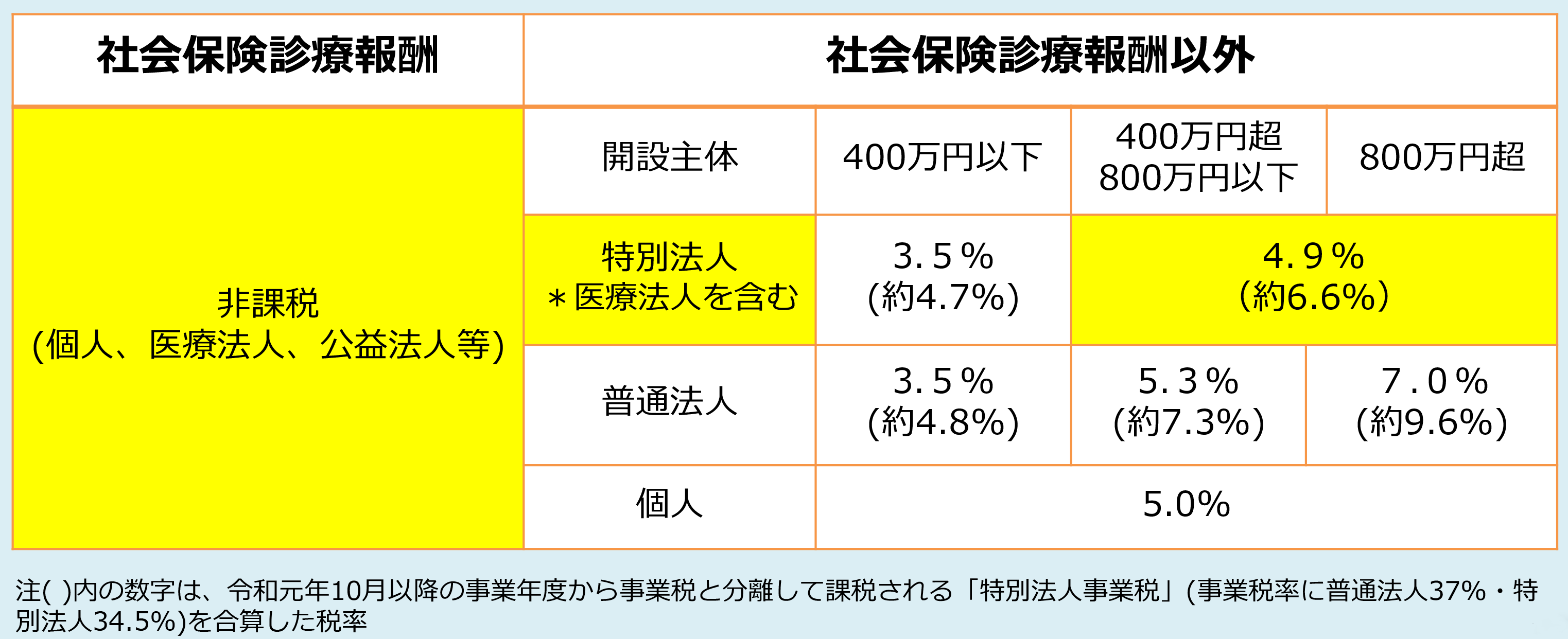

社会保険診療報酬に係る事業税非課税措置及び医療法人の社会保険診療報酬以外部分に係る事業税の軽減措置の存続 (事業税)

1. 大綱の概要

<検討事項>

事業税における社会保険診療報酬に係る実質的非課税措置及び医療法人に対する軽減税率については、税負担の公平性を図る観点や、地域医療の確保を図る観点から、そのあり方について検討する。

2. 制度の内容

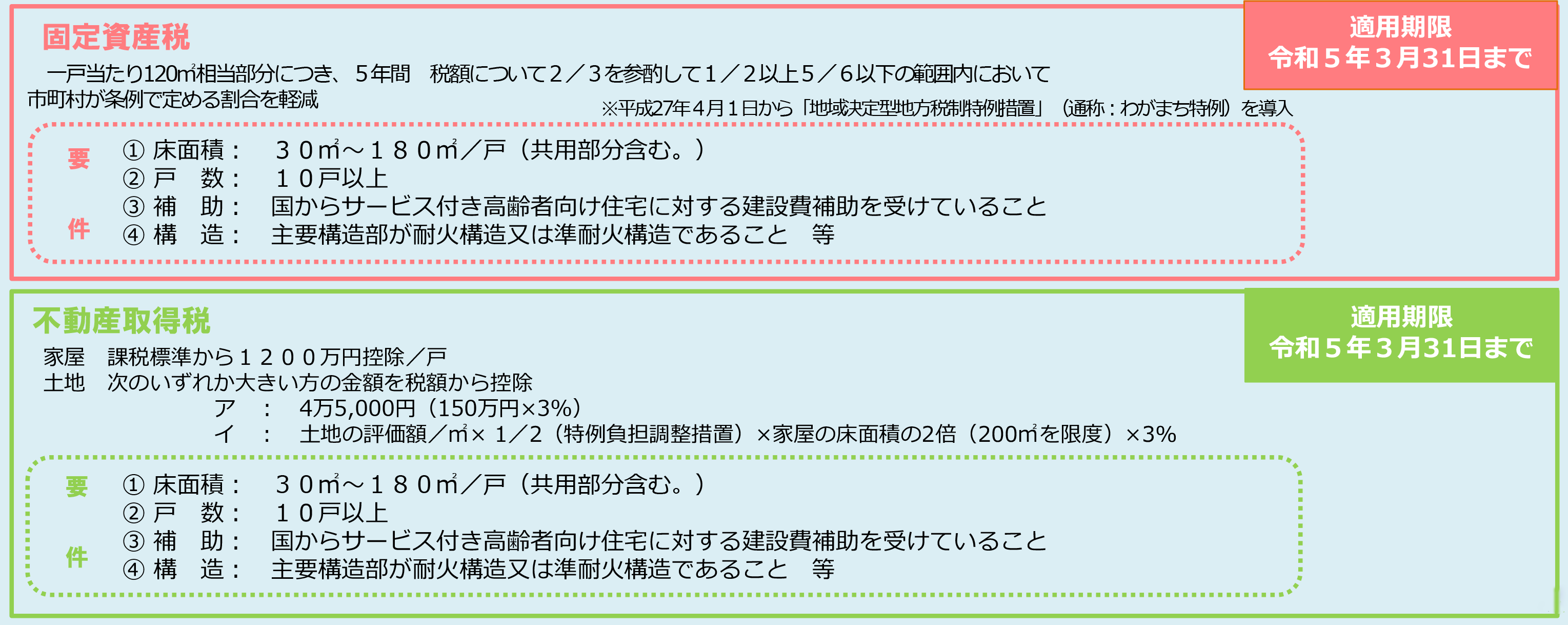

サービス付き高齢者向け住宅供給促進税制の延長 (固定資産税・不動産取得税)

1. 大綱の概要

【固定資産税】

新築のサービス付き高齢者向け賃貸住宅に係る固定資産税の減額措置の適用期限を、現行制度の見直しを行った上で2年延長する。

【不動産取得税】

新築のサービス付き高齢者向け賃貸住宅に係る不動産取得税の課税標準の特例措置及び当該住宅の用に供する土地に係る不動産取得税の減額措置の適用期限を、現行制度の見直しを行った上で2年延長する。

2. 制度の内容

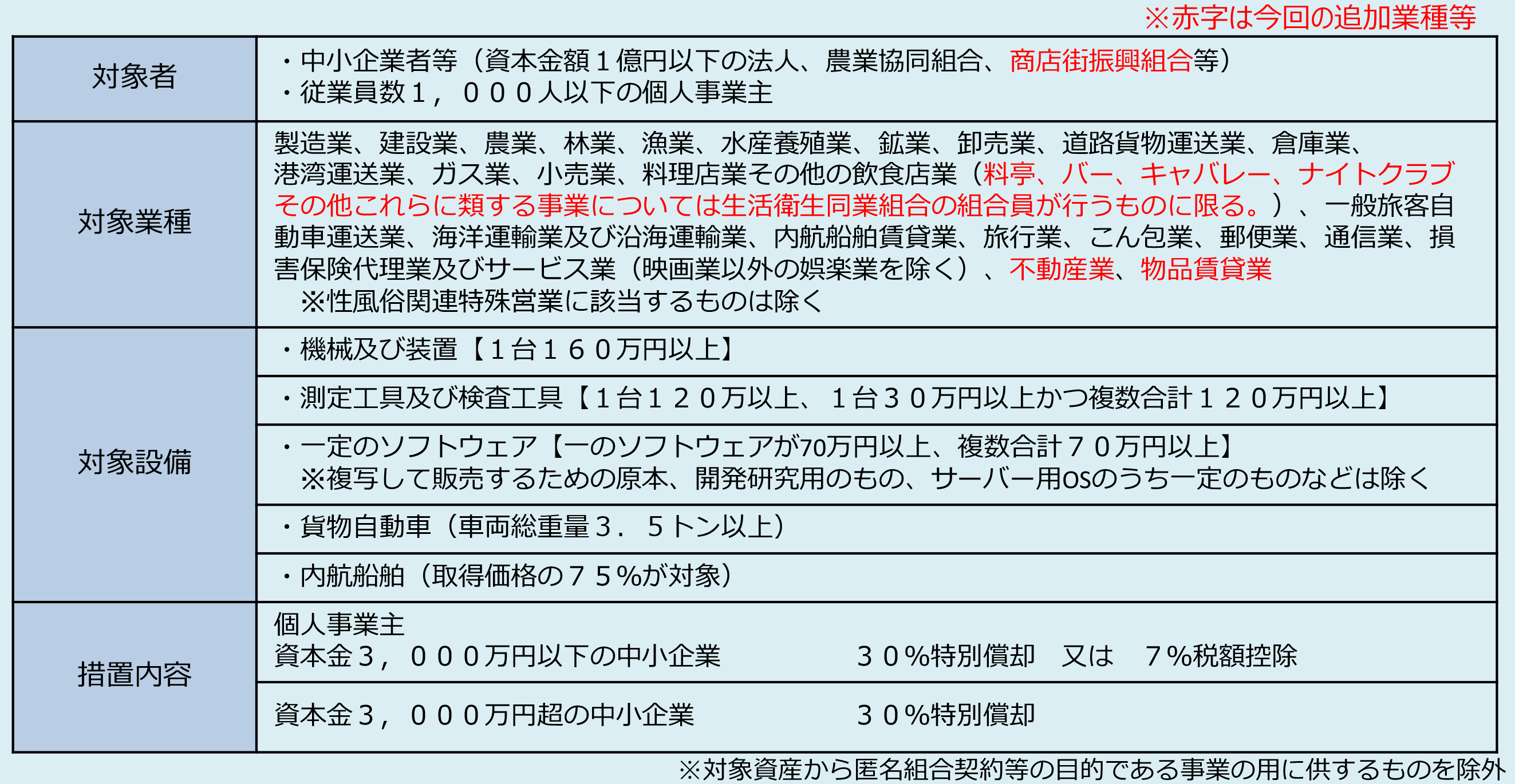

中小企業者等が機械等を取得した場合の特別償却又は法人税額等の特別控除(中小企業経営強化税制)の延長 (法人税・所得税・法人住民税・事業税)

1. 大綱の概要

機械装置、ソフトウェア等を取得した場合に、取得価額の30%特別償却又は7%税額控除をすることができる措置について、対象となる業種に料亭、バー、キャバレー、ナイトクラブその他これらに類する業種(生活衛生同業組合の組合員が行うものに限る)等を追加した上で、その適用期限を2年延長する。

2. 制度の内容

中小企業における生産性向上等を図るため、一定の設備投資を行った場合に、特別償却(30%)又は税額控除 (7%)※のいずれかの適用を認める措置。

※税額控除は資本金3,000万円以下の中小企業者等に限る。

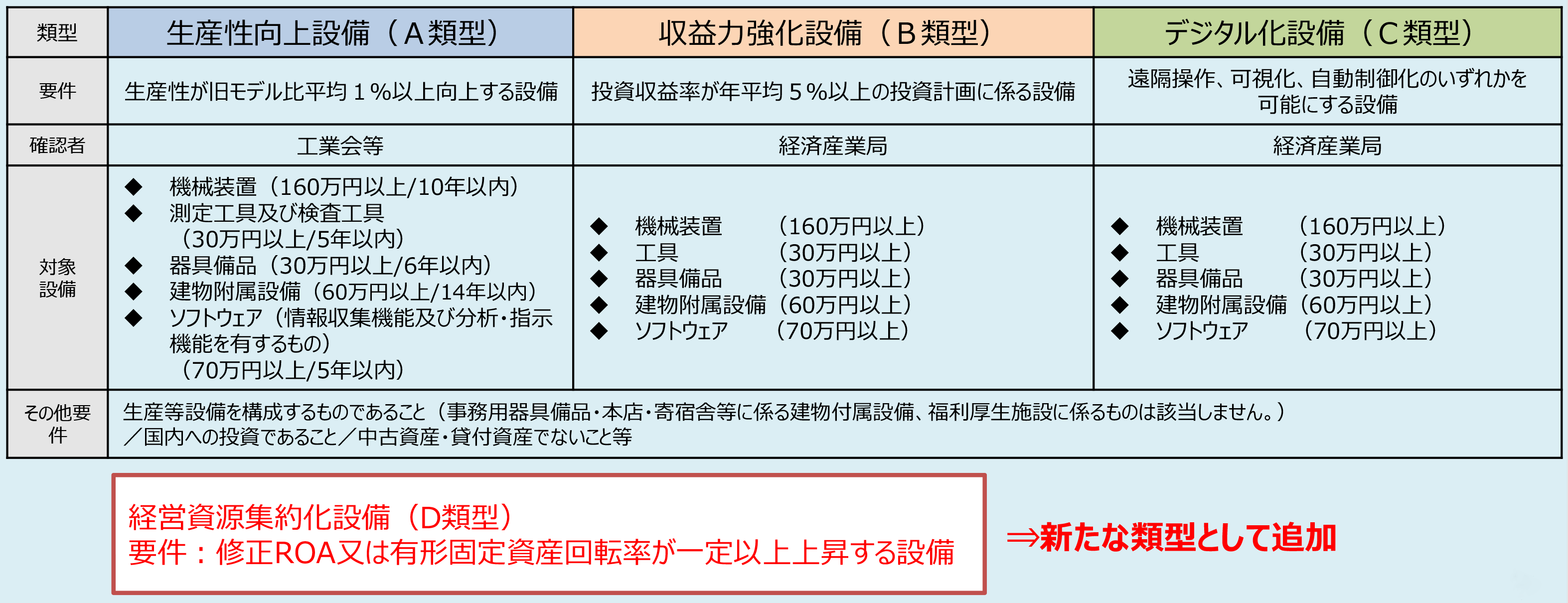

中小企業者等が特定経営力向上設備等を取得した場合の特別償却又は法人税額等の特別控除 (中小企業経営強化税制)の延長 (法人税・所得税・法人住民税・事業税)

1. 大綱の概要

中小企業等経営強化法の認定を受けた経営力向上計画に基づき、中小企業者等が取得する生産性向上設備について、即時償却又は7%(資本金3000万円以下もしくは個人事業主は10%)の税額控除をすることができる措置について、「経営資源集約化設備(D類型)」を追加した上で、その適用期限を2年延長する。

2. 制度の内容

中小企業の稼ぐ力を向上させる取組を支援するため、中小企業等経営強化法による認定を受けた計画に基づく設備投資について、即時償却又は税額控除(10%)※のいずれかの適用を認める措置。

※資本金3,000万円以上の中小企業者等の税率は7%

(担当:坂口 雄亮)