【No172】医療機関・薬局等における感染拡大防止等の支援による助成金の収入計上時期について

令和2年度第2次補正予算の成立に伴って実施されている新型コロナウイルス感染症緊急包括支援事業のうち医療機関・薬局当における感染拡大防止等支援事業(以下、「感染拡大防止等支援事業」といいます。)による助成金の収入計上時期についてこれまで明確な指針が示されていませんでしたが、国税庁が令和3年1月13日付で更新した「国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ」において追記されるかたちで明確化されました。

今回はその取扱いについてご説明するとともに新型コロナウイルス感染症等の影響に関連して国等から支給される主な助成金等の課税関係についても整理いたします。

1.助成金等の収入計上時期の取扱い

【基本的な考え方】

〇 所得税の計算上、ある収入の計上時期については、その収入すべき権利が確定した日の属する年分となります(所得税法第36条)。

この考え方に基づくと国や地方公共団体により助成金等の支給が決定された日に、収入すべき権利が確定すると考えられますので、原則として、その助成金等の支給決定がされた日の属する年分の収入金額になります。

【特定の支出を補填するもの】

〇 ただし、助成金等が、支給要綱などで定められた特定の支出(※1)を補填するものについて、その支給を受けるために必要な手続をしているときには、その支出と同時に、実質的に、助成金を支給する権利が確定していると考えられることから、その収入計上時期は、結果として、所得が生じることがないように、その支出が発生した日の属する年分として取り扱うこととしています。(所得税基本通達36・37共-48)

※1 例えば、医療機関・薬局等における感染拡大防止等支援事業の補助金におけるマスクや消毒液の購入費用や清掃委託費用などが該当します。

(国税庁「新型コロナウイルス感染症に関連する税務上の取扱い関係」より抜粋)

感染拡大防止等支援事業の補助の対象経費となっているものは上記のうち【特定の支出を補填するもの】に該当するため、対象となる支出が発生した日の属する年分(医療法人の場合は事業年度)で補助金を収入計上することになります。

ただし、感染拡大防止等支援事業について実務上問題となる点が大きく2つあります。

まず、この感染拡大防止等支援事業は事前に対象となる経費について申請をおこなう形式ではなく対象経費の概算額を各都道府県に申請して助成金の交付を受け、その後、実際に支出のあった対象経費になったものの実績報告をおこなう申請形式をとっていますので、実績報告に記載する対象となる支出が発生した日がいつであるかは整理しておく必要が生じます。

2つ目は、感染拡大防止等支援事業の補助の対象となるのは令和2年4月1日から令和3年3月31日までの期間であり、申請は期間中1回しか認められていないため、年度(事業年度)を跨いで補助の対象経費の支出がある場合は、概算請求によって交付された助成金をその支出時期によって按分する必要が生じてきます。

このほか対象経費そのものについても都道府県によって取扱いが異なる場合がありますので、判断に迷った際には各都道府県の担当窓口にご相談ください。

2.新型コロナウイルス感染症等の影響に関連して国等から支給される主な助成金等の課税関係

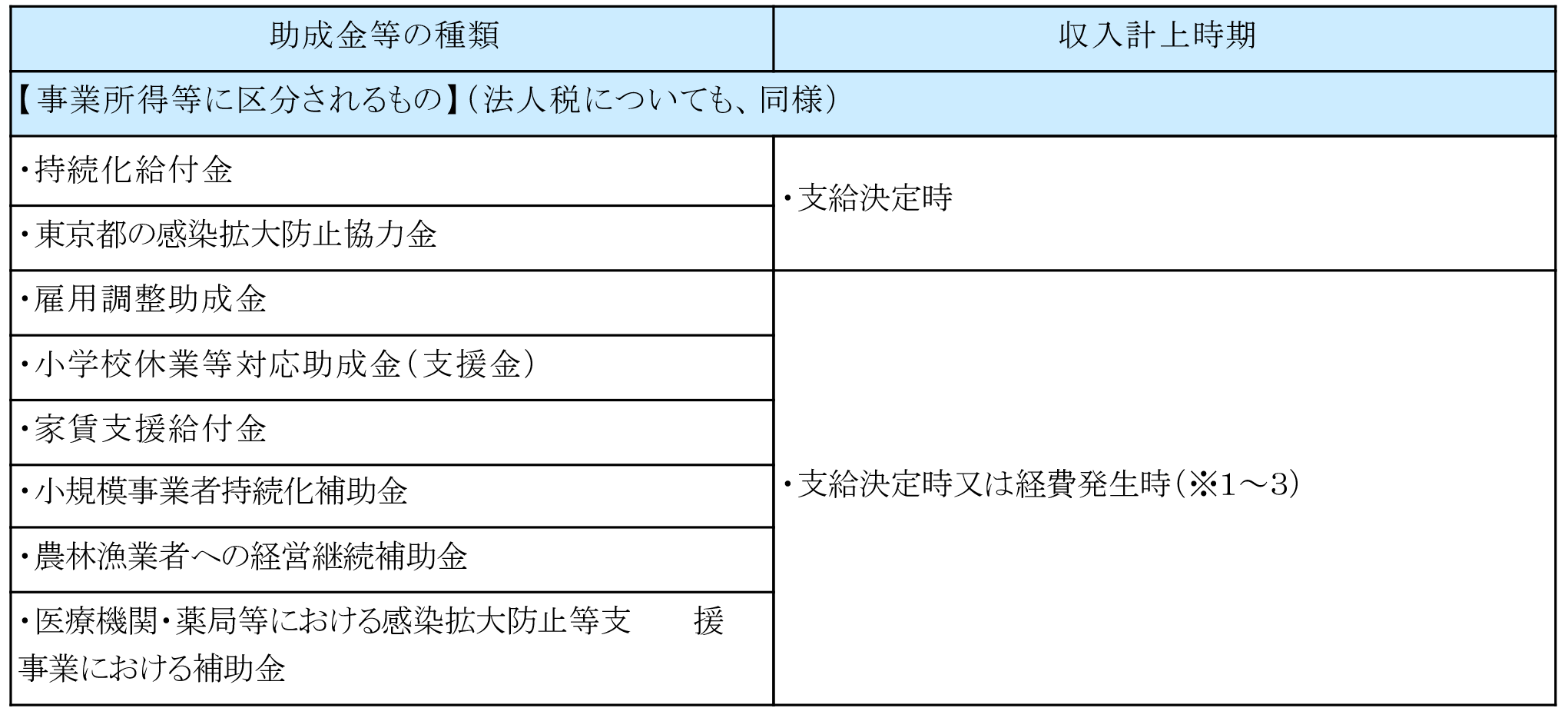

〇課税対象となるもの

※1 経費発生時は、助成金等の支給対象となる経費を支出した時に収入計上します。

※2 助成金等による補填を前提として所定の手続を済ませている場合には、その収入計上時期はその支出が発生した日の属する年分になります。(所得税基本通達36・37共-48)

※3 これらの助成金等を固定資産の取得等に充てた場合において、一定の要件を満たすときは、その固定資産の取得等に充てた部分の金額に相当する金額を総収入金額に算入しない(総収入金額不算入)こととされています。(所得税法42条・43条)

(注)いわゆる現金主義(所得税法67条)や措置法差額(租税特別措置法26条)の適用を受ける方なども対象です。

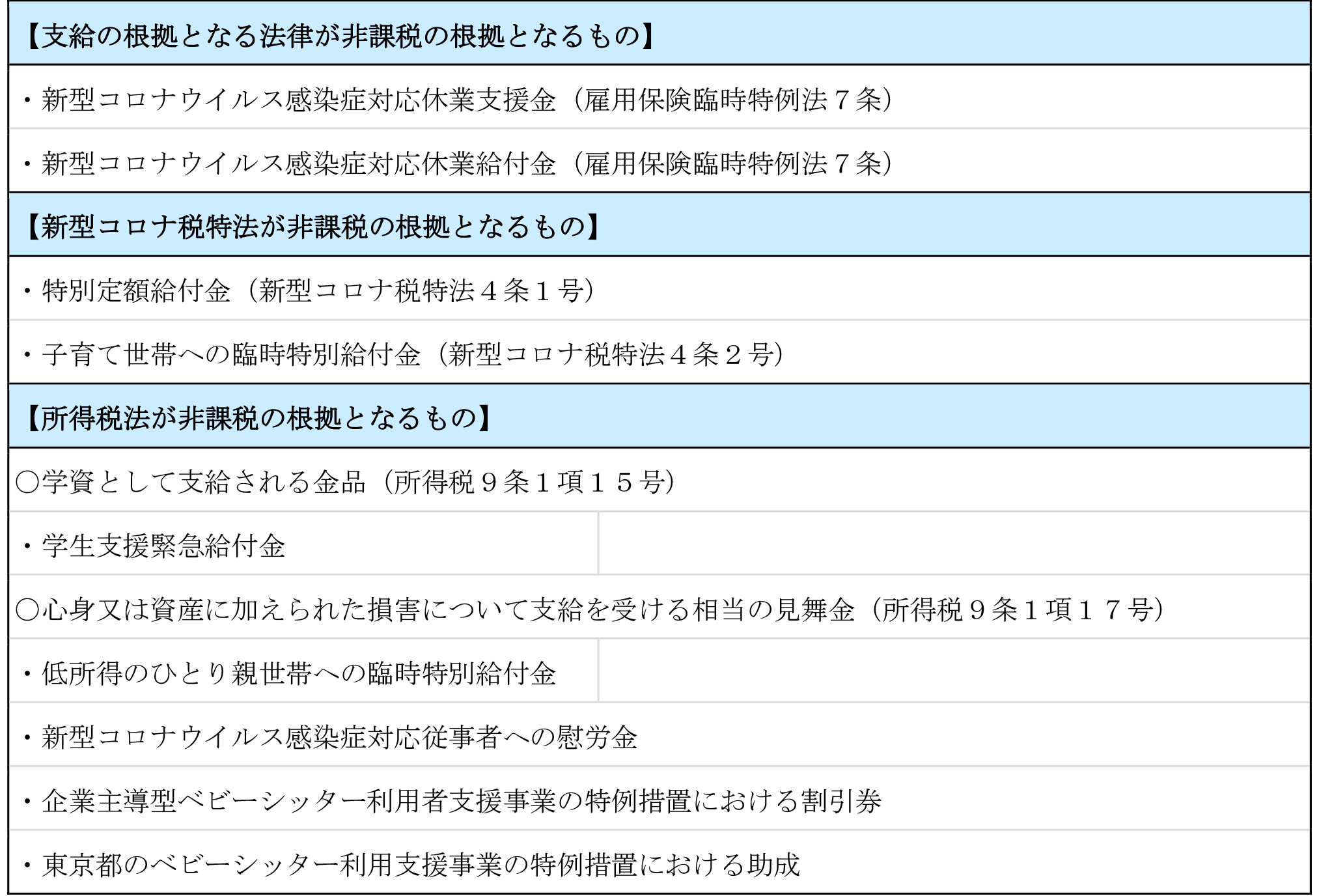

〇非課税対象となるもの

(国税庁「新型コロナウイルス感染症に関連する税務上の取扱い関係」問9-2より抜粋)

課税対象となるもののうち、感染拡大防止等支援事業による助成金のほかに、持続化給付金、雇用調整助成金、小学校休業等対応助成金(支援金)、家賃支援給付金については特に医療機関におかれましても要件に該当し、申請・給付を受けられた方も多数おられるのではないでしょうか。

支給を受けた助成金等の個別の事実関係によって、収入計上時期を支給決定時とするか、経費発生時とするか異なってきますので、経理処理をする際には注意が必要となります。

(文責:税理士法人FP総合研究所)