【No187】~医師のための相続対策~ 医療法人との土地貸借形態

個人が所有する土地を医療法人に貸し付けて、その医療法人が診療所を建築し医業経営を行う場合、個人と医療法人の間には土地の貸借関係が生じます。その場合の土地の貸借形態や地代の設定によっては、借地権の認定課税が行われるため、どのような契約形態とするかは慎重に判断する必要があります。また、その敷地を所有する方に相続があった場合、その敷地について、一定の要件を満たすときには、相続税の計算において、小規模宅地等の特例の特定同族会社事業用宅地等に該当し、400㎡までの部分について80%相当額の減額を受けることができますが、この場合においても地代の設定が特例の可否に影響を及ぼします。

そこで、土地所有者である個人と賃借人である法人との間の土地貸借の形態について解説します。

いざ、相続が発生してから土地の貸借形態を変更しても特例の適用を受けることができませんので、生前より土地貸借の形態を見直しておくことが肝要です。

1.土地の貸借形態

土地所有者が個人で、借地人が医療法人である場合における土地の貸借形態としては、次の3つが考えられます。

●権利金方式

●相当の地代方式

●無償返還方式

権利金方式及び相当の地代方式は、医療法人が高額の権利金や地代を土地所有者へ支払う必要が生じるため、同族関係者間での土地貸借においては、無償返還方式が最も利用しやすいと考えられます。

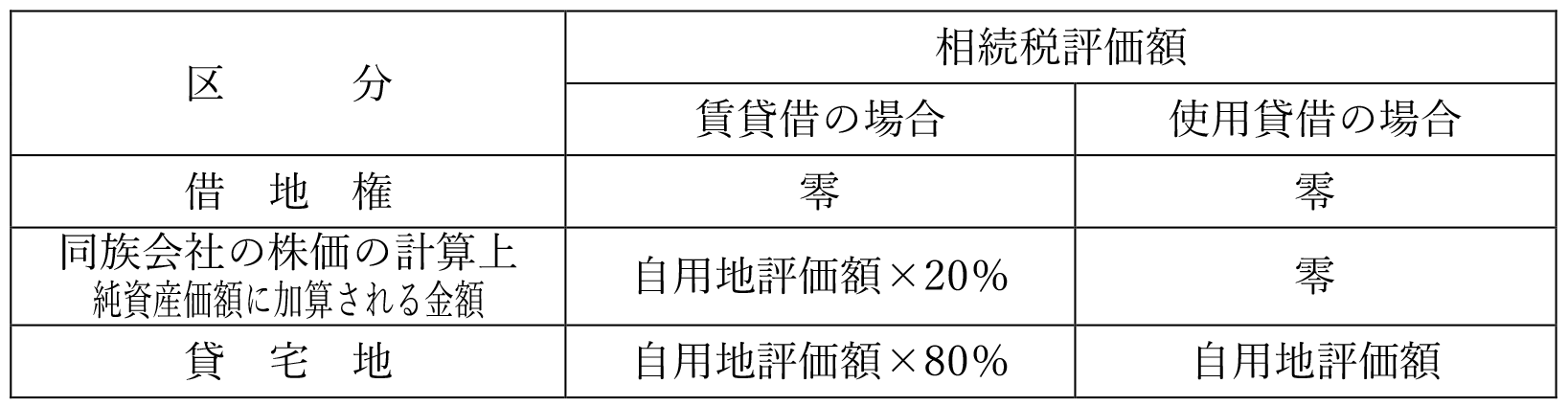

なお、この場合において、地代の設定は自由に行えますが、小規模宅地等の特例の特定同族会社事業用宅地等に該当するためには、賃貸借でなければなりません。

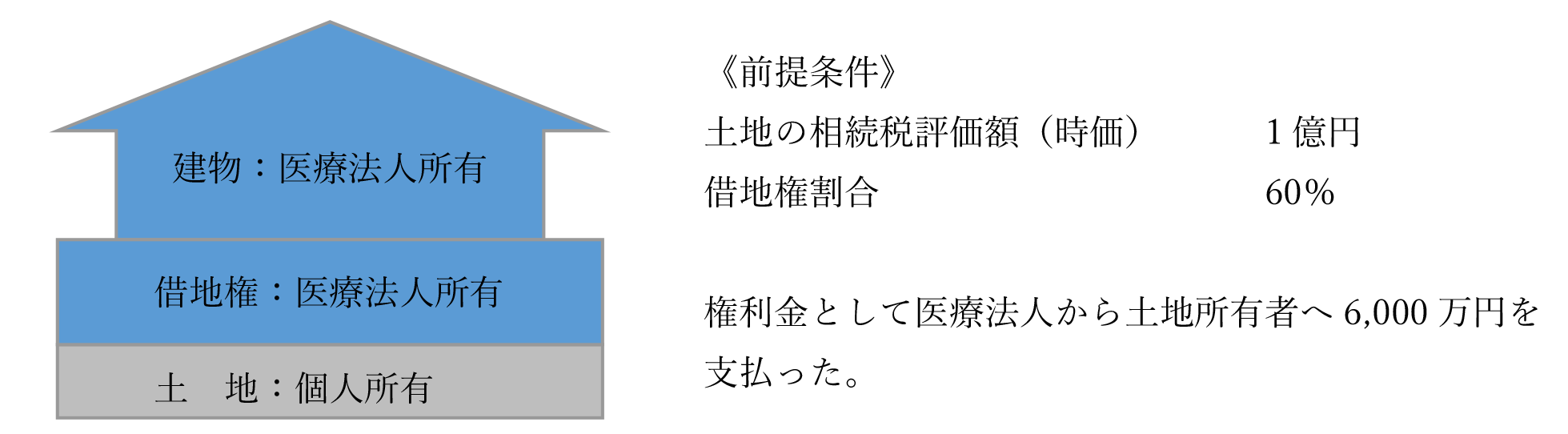

2.権利金方式

第三者間の土地の貸借においては、借地権の設定に際して、権利金を支払う方式が一般的です。

しかし、同族関係者間においては、高い権利金の授受が発生することから、あまり採用されない方式といえます。

(1)権利金に関する課税関係

①土地所有者(個人)

借地権の設定により受ける権利金等の額が、その土地の借地権設定直前の価額(時価)の2分の1相当額を超えるときは、その権利金の額は譲渡所得の収入金額となります。また、その権利金の額が、その土地の価額の2分の1相当額以下である場合には、不動産所得の収入金額とされます。

②借地人(医療法人)

医療法人においては、支払った権利金相当額は、借地権の取得価額となり、減価償却はできません。

(2)権利金の授受が行われなかった場合

権利金の授受が行われないまま、医療法人に借地権が帰属することとなった場合、土地所有者である個人から医療法人に対して、借地権相当額の贈与があったものとして、借地権の認定課税が行われることとなります。

(3)土地等の評価

①土地所有者(個人)

借地権は医療法人に帰属しているため、個人の土地の評価は借地権相当額を控除した底地の評価となります。

10,000万円×(1-60%)=4,000万円

②借地人(医療法人)

医療法人の出資金の評価上、純資産価額の計算においては、借地権を資産に計上する必要があります。

10,000万円×60%=6,000万円

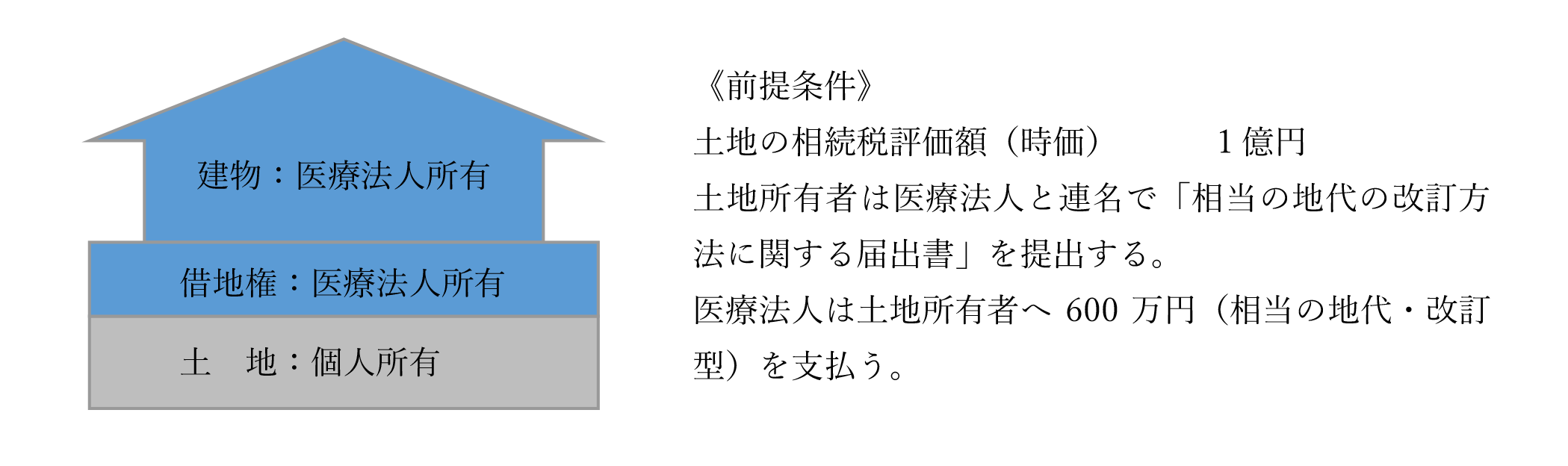

3.相当の地代方式

権利金の支払いに代えて、相当の地代を支払う方式で、この場合においては、権利金の授受がなくても、権利金の認定課税は行われません。

相当の地代の額は、原則として、その土地の更地価額のおおむね年6%とされています。

なお、相当の地代方式には、相当の地代の額の土地の価額に応じておおむね3年ごとに改訂する「改訂型」と相当の地代を半永久的に据え置く「据置型」があります。

据置型の場合、土地の価額が上昇した場合において、地代を支払っている部分が少なくなり、その反面、借地権が自然発生し、借地人に帰属します。このような方法を積極的に採用したい場合でない限り、改訂型とするのが一般的と考えられます。

しかし、相当の地代の額は高額になることが多く、戦略的に個人へ資金を回したいケースでなければ、やはり、相当の方式もあまり採用されない方式といえます。

(1)相当の地代の額

相当の地代の額は、その土地の更地価額のおおむね6%とされていますが、課税上、弊害がない限り、次の金額によることも認められています。

①その土地の近くにある類似した土地の公示価格などから合理的に計算した価額

②その土地の相続税評価額又はその評価額の過去3年間の平均額

1億円×6%=600万円

(2)相当の地代方式(改訂型)の場合の土地等の評価

①土地所有者(個人)

借地権は発生していませんが、土地の評価上においては、20%相当額の控除を行うこととしています。

10,000万円×(1-20%)=8,000万円

②借地人(医療法人)

医療法人に借地権は帰属しませんので、借地権としての評価額は0円となります。

しかし、医療法人の出資金の評価上、純資産価額の計算においては、自用地評価額の20%相当額を計上することとされています。

10,000万円×20%=2,000万円

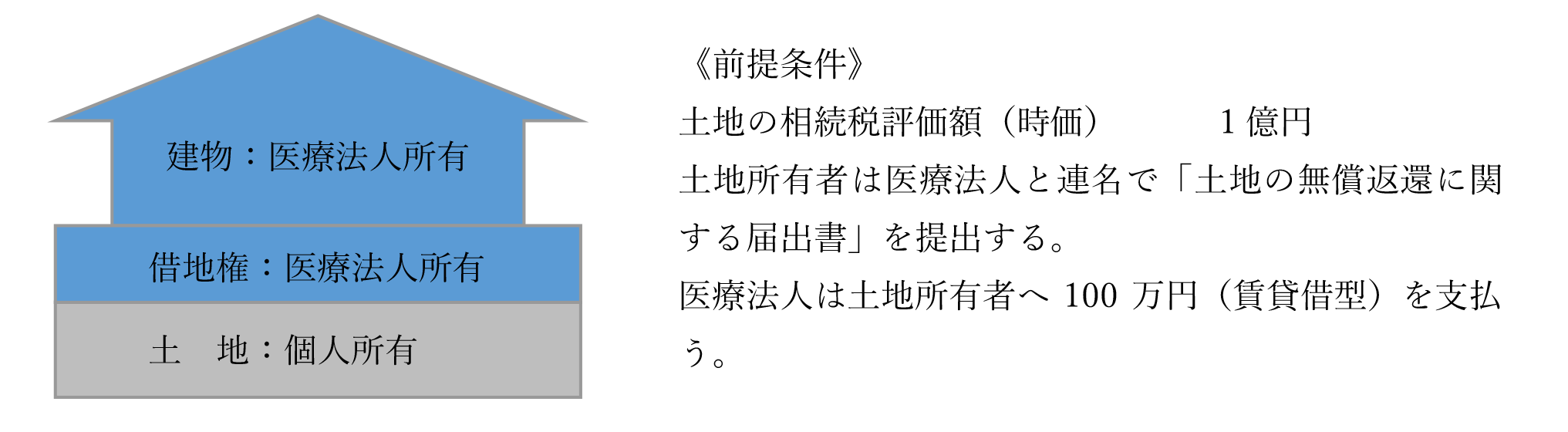

4.土地の無償返還方式

当事者間で借地権を認識せず、土地を返還する場合には無償で返還する旨を定める方式で、権利金方式や相当の地代方式のように借地人側の負担が少ないため、同族関係者間において採用されることの多い方式です。

この場合においては、借地権の認定課税が行われないように「土地の無償返還に関する届出書」を土地所有者の所轄税務署長へ提出することができます。

(1)地代の額

土地の無償返還方式による場合には、借地権の認定課税は行われません。また、地代については、個人が土地所有者の場合、使用貸借から相当地代の範囲で自由に設定することができます。

(2)土地の無償返還方式による場合の土地等の評価

地代の設定が使用貸借か賃貸借かによって土地の評価に影響が生じます。

①土地所有者(個人)

借地権は発生していませんが、土地の評価上においては、20%相当額の控除を行うこととしています。

10,000万円×(1-20%)=8,000万円

②借地人(医療法人)

医療法人に借地権は帰属しませんので、借地権としての評価額は0円となります。

しかし、医療法人の出資金の評価上、純資産価額の計算においては、自用地評価額の20%相当額を計上することとされています。

10,000万円×20%=2,000万円

(文責:税理士法人FP総合研究所)