【No216】マイナポイント第2弾について

令和3年11月19日の「コロナ克服・新時代開拓のための経済対策」が閣議決定されマイナンバーカードの取得等によるマイナポイント第2弾が発表されました。医業経営FPNewsNo.157でも取り上げましたマイナンバーカードが健康保険証の代わりとなるオンライン資格確認制度も既に始まっています。そこで今回は令和4年1月1日より開始するマイナポイント第2弾について取り上げます。

1.マイナポイントとは

マイナンバーカードを使って予約・申込みを行い、選んだキャッシュレス決済(※)でチャージやお買い物をすると、そのサービスでご利用金額の25%分のポイントがもらえるのが「マイナポイント」の仕組みです。

※QRコード決済(○○Pay)や電子マネー(交通系ICカードなど)、クレジットカードなど

2.事業の内容

①マイナンバーカードを新規に取得した方に最大5,000円相当のポイント(マイナンバーカードを既に取得した方のうち現行マイナポイントの未申込者を含みます)

②健康保険証としての利用登録を行った方に7,500円相当のポイント(既に登録した方、利用申込みを行った方を含みます。)

③公金受取口座の登録を行った方に7,500円相当のポイント

総務省「マイナポイントとは?」より引用

※公金受取口座とは

預貯金口座の情報をマイナンバーとともに事前に国(デジタル庁)に登録しておくことにより、今後の緊急時の給付金等の申請において、申請書への口座情報の記載や通帳の写し等の添付、行政機関における口座情報の確認作業等が不要になります。口座情報は、緊急時の給付金のほか、年金、児童手当、所得税の還付金等、幅広い給付金等の支給事務に利用することができます。

※1 現在、公金受取口座の登録は、金融機関では受付しておりません。

※2 預貯金口座の情報を国に登録する制度は、金融機関へマイナンバーを届出する制度(預貯金口座へのマイナンバーの付番)とは異なります。

デジタル庁「公金受取口座登録制度」より引用

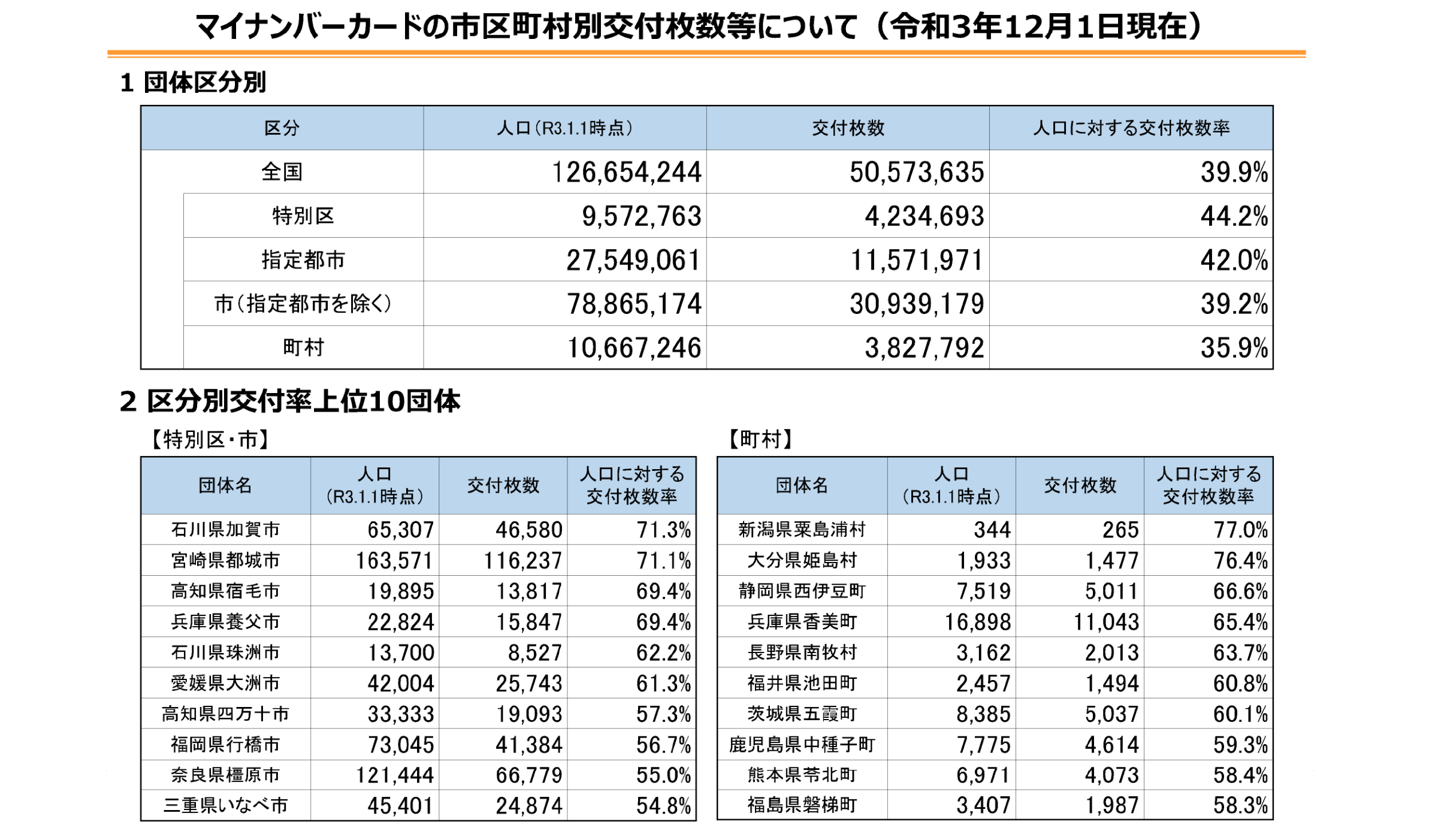

3.マイナンバーカードの交付状況について

総務省によると令和3年12月1日現在におけるマイナンバーカードの市町村別交付枚数は全国で50,573,635枚となっており人口に対する交付枚率は39.9%で依然として低い交付枚率となっています。政府は今回のマイナポイント第2弾によりさらなる普及の促進を目指しています。

総務省「マイナンバーカードの市町村別交付枚数等について」参照

4.マイナポイントの課税関係

個人が、商品を購入する際に決済代金に応じて企業から付与されるポイントで、「通常の商取引における値引き」と同様の行為が行われたものと考えられる場合には、所得税の課税対象とならないものとされています(詳しくは、タックスアンサー№1907をご参照ください。)

マイナポイントについては、マイナンバーカードを取得し、IDを設定した個人がキャッシュレス決済サービスにおいて「前払い」(いわゆるチャージ)などを行った際に付与されるものですので、「通常の商取引における値引き」とは認められず、その経済的利益は一時所得として所得税の課税対象となります。

※一時所得は、所得金額の計算上、特別控除額50万円を控除することとされており、他の一時所得とされる所得との合計額が年間50万円を超えない限り、確定申告をする必要はありません。

また、一般的な給与所得者の方については、その給与以外の所得金額が年間20万円を超えない場合には、確定申告をする必要がないこととされており、一時所得については、50万円を控除した残額に2分の1を乗じた金額によって所得税額を計算することとされていますので、他の一時所得とされる所得との合計額が年間90万円を超えない限り、確定申告をする必要はありません。

国税庁「マイナポイントの課税関係」より引用

(文責:税理士法人FP総合研究所)