【No219】令和4年度 税制改正の概要 ~厚生労働省関係~

令和3年12月10日に令和4年度税制改正大綱が公表され、令和3年12月24日に閣議決定されました。

各省庁においても税制改正に関する資料が公表されておりますが、今回は厚生労働省が公表している「令和4年度 税制改正の概要(厚生労働省関係)」より、改正項目と共に、その内容の一部を抜粋してご紹介します。

1.社会福祉

(1)緊急小口資金等の特例貸付に係る非課税措置の創設

(2)新型コロナウイルス感染症生活困窮者自立支援金に係る非課税措置等の創設

(3)障害者総合支援法等の見直しに伴う税制上の所要の措置

2.子ども・子育て

(1)ひとり親家庭住宅支援資金貸付金に係る非課税措置の創設等

(2)児童福祉法等の見直しに伴う障害児支援施策に係る税制上の所要の措置

3.健康・医療

(1)地域医療構想実現に向けた税制上の優遇措置の創設

(2)難病法等に基づく医療費助成の見直しに伴う税制上の所要の措置

(3)社会保険診療報酬に係る事業税非課税措置及び医療法人の社会保険診療報酬以外部分に係る事業税の軽減措置の存続(検討事項)

4.医療保険

(1)国民健康保険税の課税限度額の見直し

5.雇用

(1)雇用保険制度の見直しに伴う税制上の所要の措置

(2)労働者協同組合法の施行等に伴う税制上の所要の措置

6.生活衛生

(1)交際費課税の特例措置の延長

(2)中小企業者等の少額減価償却資産の取得価額の損金算入の特例措置の延長

(3)中小企業・小規模事業者の再編・統合等に係る税負担の軽減措置の延長

7.その他

(1)新型コロナウイルス感染症に関する特別貸付けに係る消費貸借に関する契約書の印紙税の非課税措置の延長

〇 緊急小口資金等の特例貸付に係る非課税措置の創設 (所得税、個人住民税)

1. 大綱の概要

「緊急小口資金等の特例貸付」における償還免除額(債務免除益)について、非課税措置を講ずる。

2. 制度の内容

・緊急小口資金等の特例貸付については、新型コロナウイルス感染症の影響による収入の減少等により、生活に困窮される方を対象に、貸付を行っている。

・この特例貸付については、新型コロナウイルス感染症の影響を鑑み、償還時に住民税非課税の方の償還を免除することができる特例(令和4年度以降適用予定)を設けており、償還免除は資金種類(※)ごとに一括して行い、最大で200万円が償還免除となる。

(※)➀緊急小口資金、②総合支援資金の初回貸付分、③総合支援資金の延長貸付分、④総合支援資金の再貸付

・ただし、貸付金額を償還免除した場合には、一時的な収入として見なされ、年間50万円を超える部分については、課税所得として扱われることになる。

・生活に困窮された方の生活にきめ細かに配慮するため、償還時に住民税非課税の方の償還を免除することができる特例であるが、償還免除額(債務免除益)に所得税が課せられる場合、新たな税負担が生ずることとなり、生活再建の妨げとなるおそれがあるため、償還免除額(債務免除益)について、非課税措置を講ずる。

〇 新型コロナウイルス感染症生活困窮者自立支援金に係る非課税措置等の創設 (所得税、国税徴収法、個人住民税、徴収規定)

1. 大綱の概要

新型コロナウイルス感染症生活困窮者自立支援金(既に給付されたものを含む。)について、非課税措置及び差押禁止措置を講ずる。

2. 制度の内容

・新型コロナウイルス感染症の影響により生活に困窮する世帯に対しては、緊急小口資金等の特例貸付等による支援を行ってきたところ、新型コロナウイルス感染症の影響が長期化する中で、これ以上特例貸付を利用できない世帯が存在する。

・こうした世帯に対して、就労による自立等を図るため、「新型コロナウイルス感染症生活困窮者自立支援金」を支給することとしている。

・新型コロナウイルス感染症生活困窮者自立支援金が課税された場合、自立の妨げとなるおそれがあること等を踏まえ、同給付について、非課税措置及び差押禁止措置を講ずる。

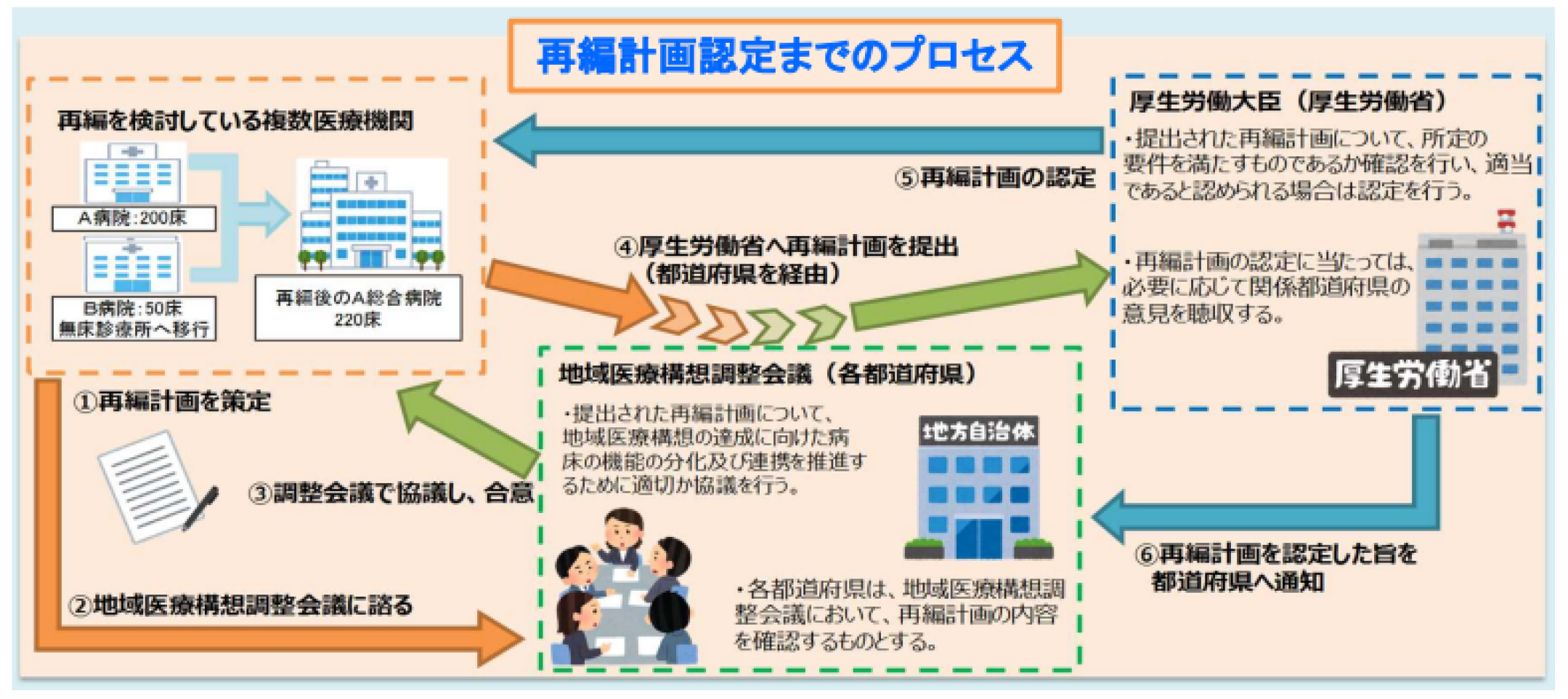

〇 地域医療構想実現に向けた税制上の優遇措置の創設 (不動産取得税)

1. 大綱の概要

医療機関の開設者が、医療介護総合確保法に規定する認定再編計画に基づく医療機関の再編に伴い取得した 一定の不動産に係る不動産取得税を軽減する特例措置を令和6年3月31日まで講ずる。

2. 制度の内容

地域における医療及び介護の総合的な確保の促進に関する法律における認定再編計画(地域医療構想調整会議において合意されていることが条件)に基づき取得した一定の資産(用地・建物)について、不動産取得税の課税標準を現行の2分の1に軽減する。

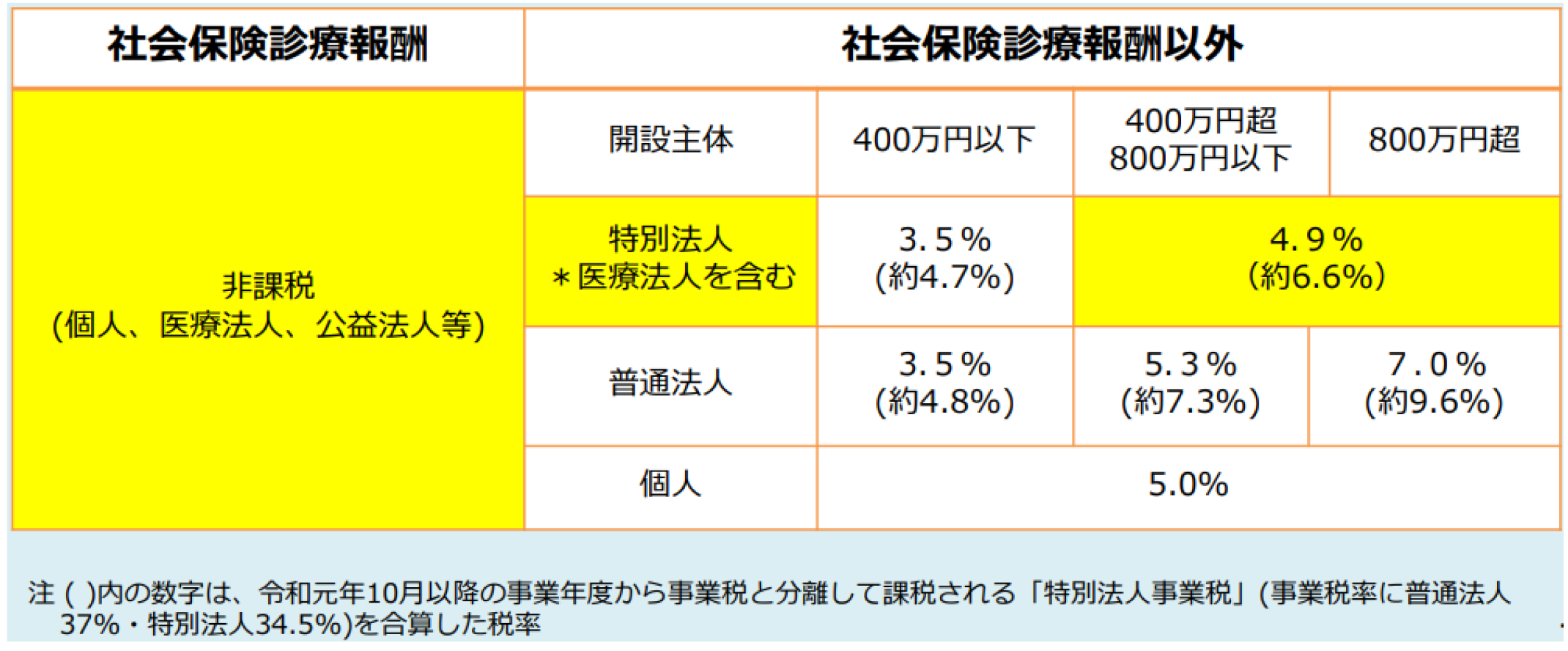

〇 社会保険診療報酬に係る事業税非課税措置及び医療法人の社会保険診療報酬以外部分に係る事業税の軽減措置の存続 (事業税)

1. 大綱の概要

<検討事項>

事業税における社会保険診療報酬に係る実質的非課税措置及び医療法人に対する軽減税率については、税負担の公平性を図る観点や、地域医療の確保を図る観点から、そのあり方について検討する。

2. 制度の内容

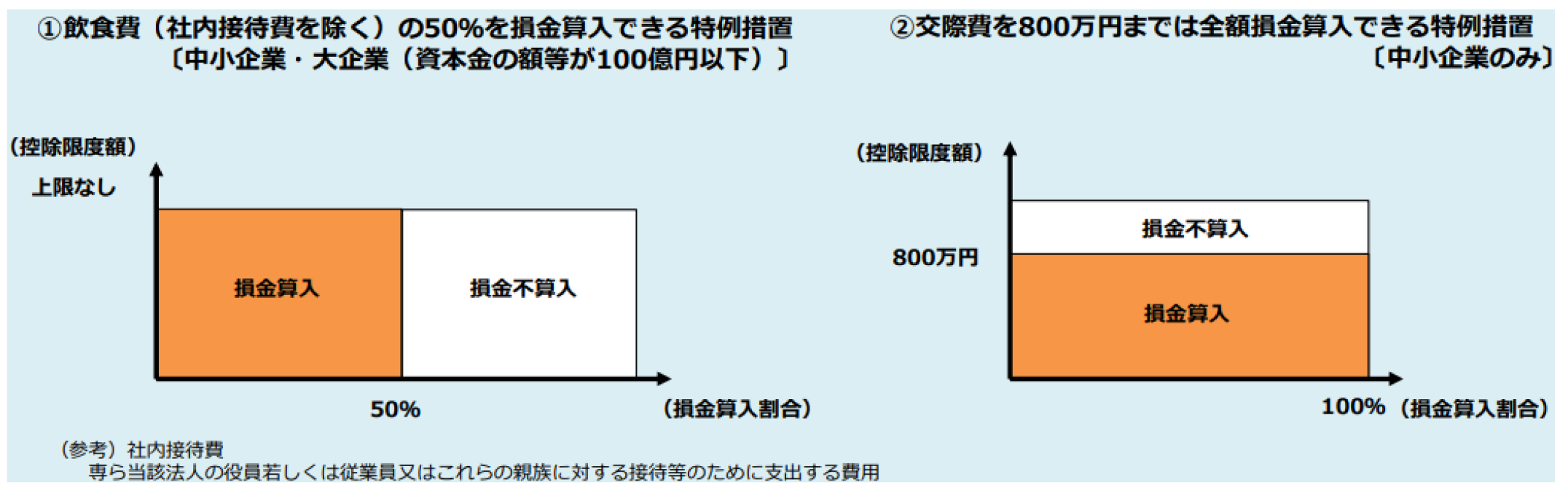

〇 交際費課税の特例措置の延長 (法人税、法人住民税、事業税)

1. 大綱の概要

交際費の損金不算入制度について、その適用期限を2年延長するとともに、接待飲食費に係る損金算入の特例及び中小法人に係る損金算入の特例の適用期限を2年延長する。

2. 制度の内容

・交際費(飲食費や贈答品の費用等)については、消費の拡大を図る観点から、以下の特例措置が設けられている。

※中小企業については、①②のいずれかを選択。

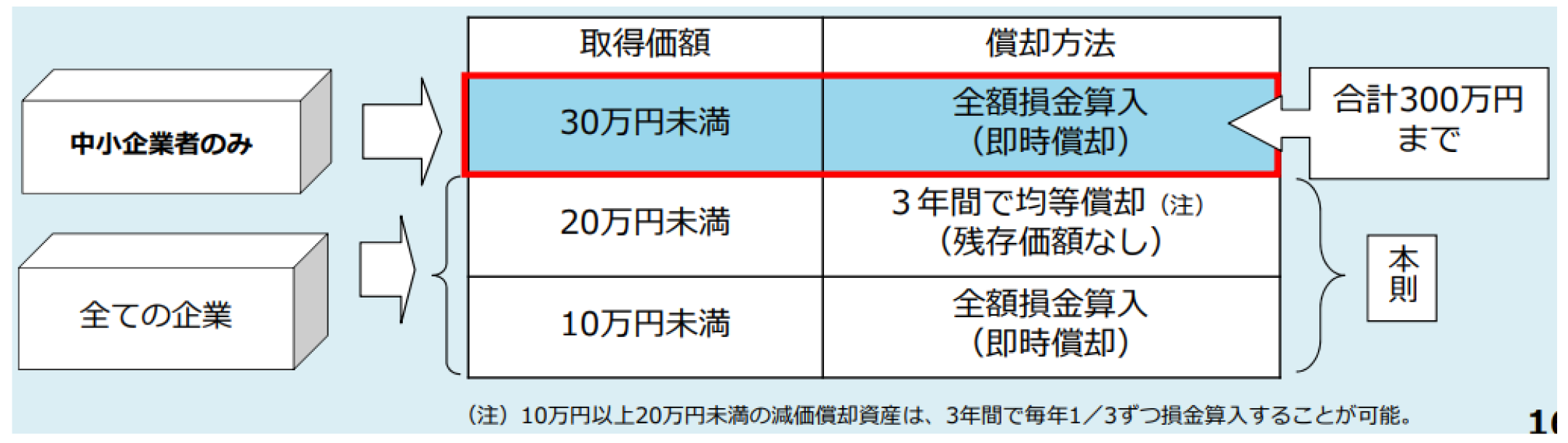

〇 中小企業者等の少額減価償却資産の取得価額の損金算入の特例措置の延長(所得税、法人税、個人住民税、法人住民税、事業税)

1. 大綱の概要

中小企業者等の少額減価償却資産の取得価額の損金算入の特例について、対象資産から貸付け(主要な事業として行われるものを除く。)の用に供した資産を除外した上、その適用期限を2年延長する。

2. 制度の内容

・連結法人を除く従業員500人以下の中小企業者等が30万円未満の減価償却資産を取得した場合、当該減価償却資産の合計額300万円を限度として、全額損金算入(即時償却)を認める制度。

・本制度により、中小企業者における、①償却資産の管理や申告手続などの事務負担の軽減、②少額資産の取得促進による事務処理能力・事業効率の向上を図る。

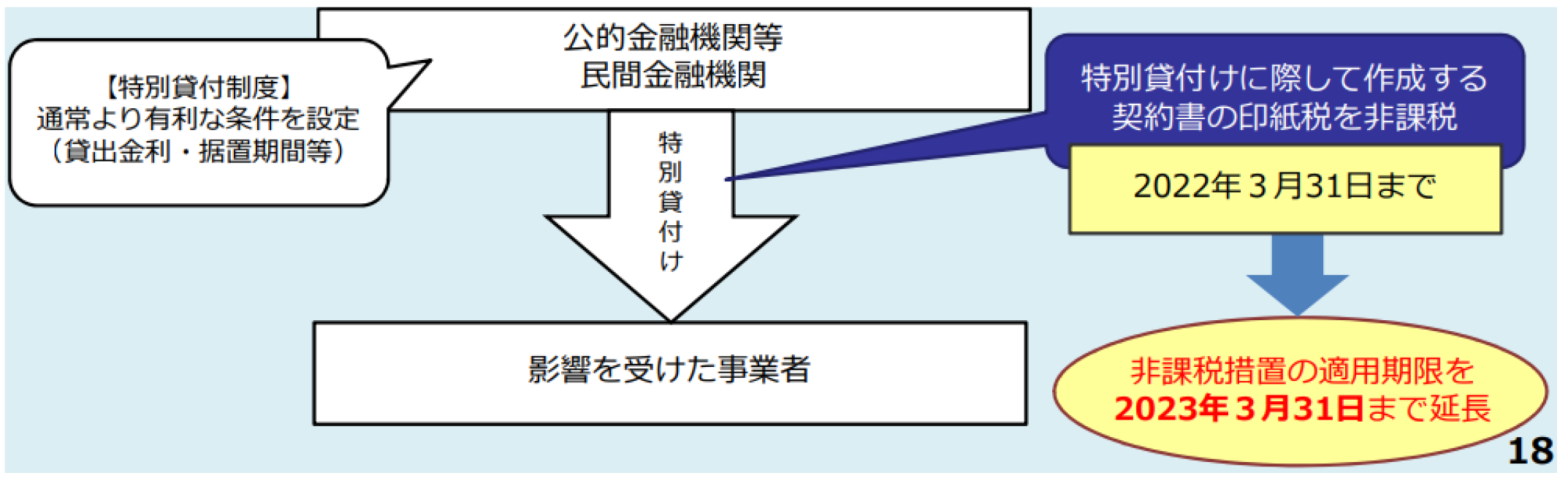

〇 新型コロナウイルス感染症に関する特別貸付けに係る消費貸借に関する契約書に係る印紙税の非課税措置の延長 (印紙税)

1. 大綱の概要

新型コロナウイルス感染症及びそのまん延防止のための措置によりその経営に影響を受けた事業者に対して行う特別貸付けに係る消費貸借契約書の印紙税の非課税措置の適用期限を1年延長する。

2. 制度の内容

・新型コロナウイルス感染症によりその経営に影響を受けた事業者を対象として、公的金融機関等や民間金融機関が行う特別貸付けに際して作成される「消費貸借に関する契約書」で、2022 年3月31日までの間に作成されるものは、印紙税を非課税としている。

※新型コロナウイルス感染症等の影響に対応するための国税関係法律の臨時特例に関する法律第11条

・新型コロナウイルス感染症の現状を踏まえ、引き続き、影響を受けた事業者の資金繰り支援の強化を継続する。

(文責:税理士法人FP総合研究所)