【No226】中小企業向け「賃上げ促進税制」の改正の変遷について

令和4年度税制改正大綱に関する新聞などの報道により、スタッフの給与を増額すると所得税・法人税が控除される税制が拡充されるといったいわゆる「賃上げ促進税制」をご覧になったドクターもたくさんおられると思います。今回の医業経営FPNewsでは、この「賃上げ促進税制」のうち中小・小規模事業者向けの支援を整理し、ご説明します。

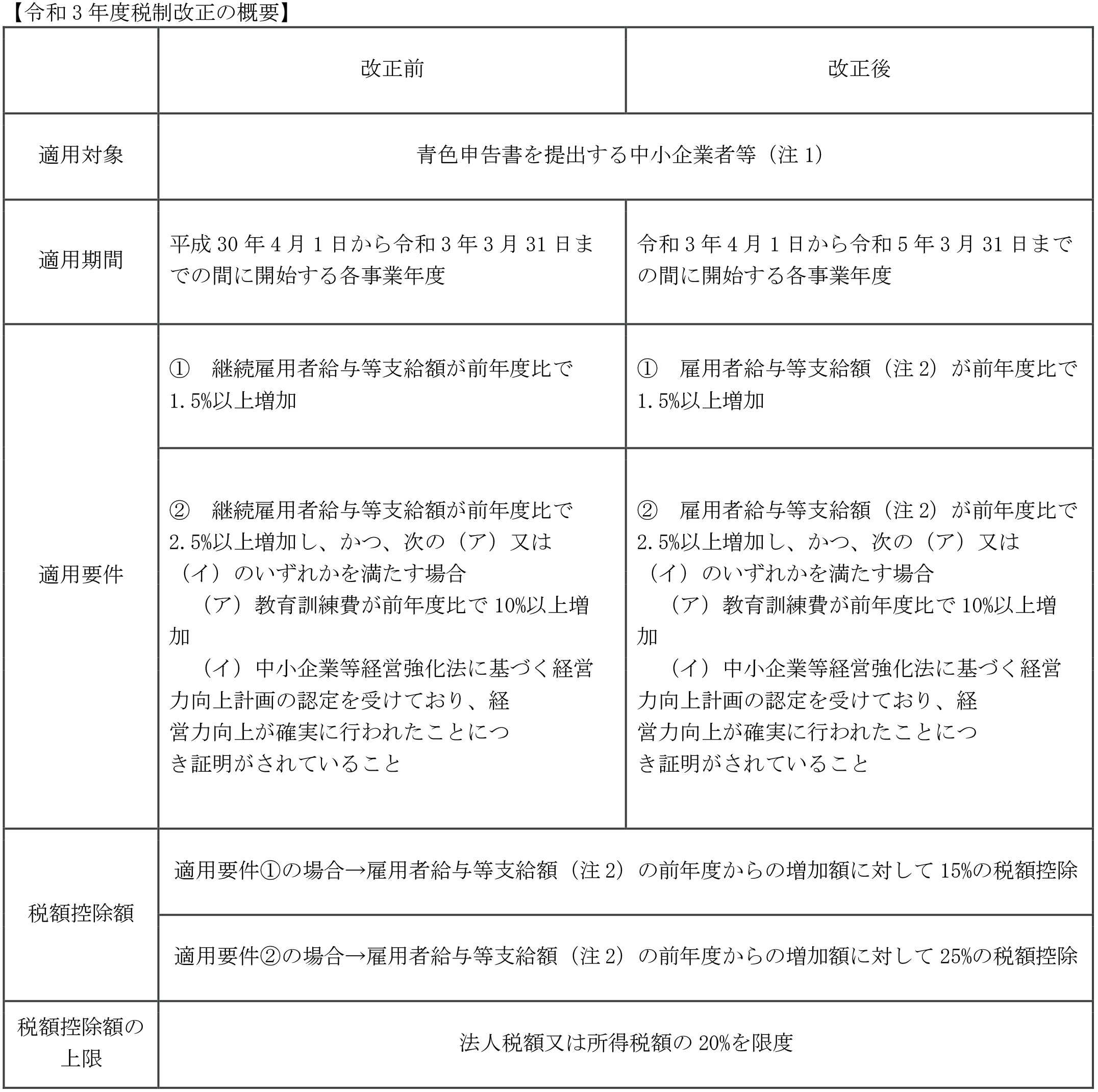

1.令和3年度税制改正

令和3年度税制改正前の所得拡大促進税制は、雇用保険の一般被保険者であるスタッフに対する給与(以下、「継続雇用者給与等支給額」といいます。以下、同じ。)の前年度比によって適用の有無を判定していました。令和3年度税制改正により、雇用保険の一般被保険者でないスタッフの給与も含めて判定することができるように改正されています。そのため、雇用保険の一般被保険者であるスタッフがいないことで令和3年度税制改正前の所得拡大促進税制の適用を受けられなかった医療機関でも、今後は適用することができる可能性が生じています。

(注1)青色申告書を提出する中小企業者等とは、青色申告書を提出する者のうち、以下に該当するものを指します。

(1)以下のいずれかに該当する法人

(ただし、前3事業年度の所得金額の平均額が15億円を超える法人は本税制適用の対象外)

① 資本金の額又は出資金の額が1億円以下の法人

ただし、以下の法人は対象外

・同一の大規模法人(資本金の額若しくは出資金の額が1億円超の法人、資本若しくは出資を有しない法人のうち常時使用する従業員数が1,000人超の法人又は大法人(資本金の額又は出資金の額が5億円以上である法人等)との間に当該大法人による完全支配関係がある法人等をいい、中小企業投資育成株式会社を除きます。)から2分の1以上の出資を受ける法人

・2以上の大規模法人から3分の2以上の出資を受ける法人

② 資本又は出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人

(2)常時使用する従業員数が1,000人以下の個人事業主

(3)協同組合等(中小企業等協同組合、出資組合である商工組合等※)

※協同組合等に含まれる組合は、農業協同組合、農業協同組合連合会、中小企業等協同組合、出資組合である商工組合及び商工組合連合会、内航海運組合、内航海運組合連合会、出資組合である生活衛生同業組合、漁業協同組合、漁業協同組合連合会、水産加工業協同組合、水産加工業協同組合連合会、森林組合並びに森林組合連合会です。

(注2)雇用者給与等支給額とは、適用年度の所得の金額の計算上損金の額に算入されるすべての国内雇用者に対する給与等の支給額をいいます。以下、同じ。

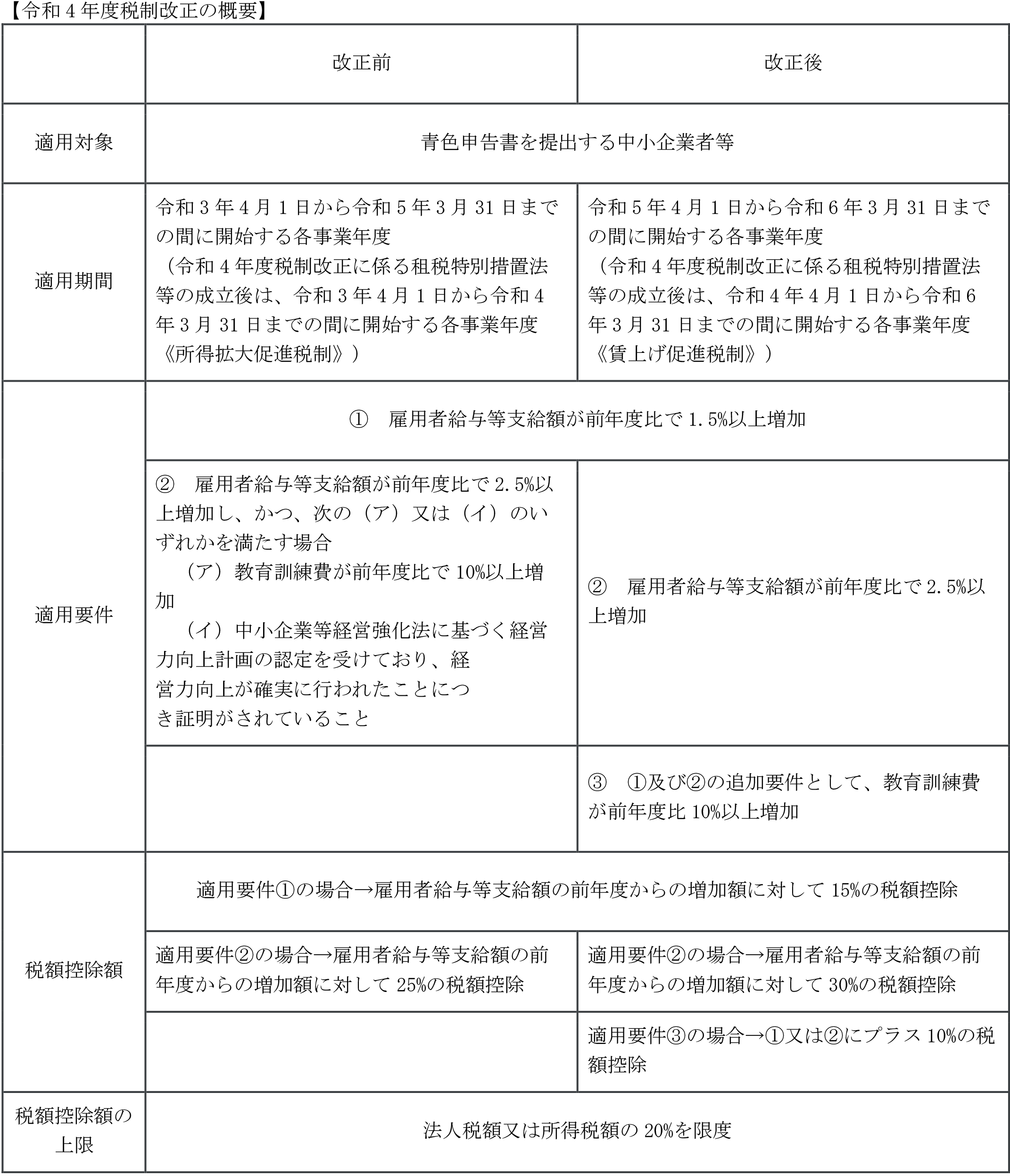

2.令和4年度税制改正

令和4年度税制改正大綱で、従来からの中小企業における所得拡大促進税制について税額控除率の上乗せ措置を見直し、適用期限を1年延長することとされています。

3.総括

令和3年度税制改正により、雇用保険の一般被保険者でないスタッフの給与も含めて判定することができるように改正されたことで、税制の適用の検討が容易になっています。そのため、昇給の金額や賞与の支給の際には、当該税制の適用を踏まえて金額を決定することが肝要になります。

なお、当該税制の適用がない場合でも、継続雇用者に対する給与等が増加した場合の税額控除の適用可能性についても検討することにより、税額控除の適用の可能性があります。

(文責:税理士法人FP総合研究所)