【No269】相続等におけるマンション評価に係る財産評価基本通達改正を目的とした有識者会議について

今回は去る1月30日に開催された、マンションに係る財産評価基本通達に関する有識者会議について取り上げたいと思います。

これは、相続税対策を検討されている方であれば一度は耳にしたことがある『不動産、特に「タワーマンション」といわれる高層マンションを購入することで相続税対策等に繋がる』といわれる対策(「タワマン節税」)に対して、令和5年度与党税制改正大綱(令和4年12月16日決定)に、「相続税におけるマンションの評価方法については、相続税法の時価主義の下、市場価格との乖離の実態を踏まえ、適正化を検討する。」旨が記載されたことに由来して開催されたものです。

相続時や贈与時における不動産の評価額は、土地は路線価、建物は固定資産税評価額を基礎として計算されることとなります。その評価方法により評価した評価額と、その実勢の価額との差額(評価差額)が資産圧縮効果となり、相続税対策に繋がるとされています。

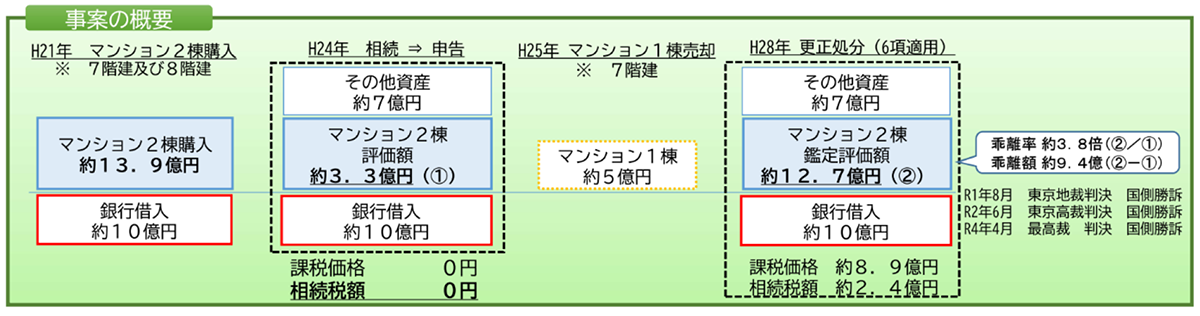

特徴的なのは、土地・家屋の評価ということではなく、『マンション』に係る評価となっているところであり、有識者会議における資料においても、財産評価基本通達におけるマンション(区分所有建物とその敷地)の評価方法を解説し、市場価格と相続税評価額の乖離の事例においても、住宅(マンション)の事例を取り上げて説明をしています。また、近年の評価通達6項の適用事例として、令和4年4月19日の最高裁判決を掲げて、現状の問題点としています。

1.有識者会議のメンバー

不動産鑑定士、税理士(税理士会連合会理事)、大学教授(資産課税研究社)、不動産業界団体、オブザーバーとして総務省(自治税務局)、財務省(主税局)、国土交通省(住宅局、不動産・建設経済局)が参加しています。

2.会議における議論の射程と検討事項について(資料より)

国税庁で定めている財産評価基本通達のうち、マンションの評価方法について、相続税法の時価主義の下、市場価格との乖離の実態を踏まえ、国税庁においてその適正化を検討することとしており、本会合は国税庁がその検討に際し必要な事項について有識者から意見聴取することを目的とする。

その際、国税庁としては、相続税法の時価主義の下、あくまで適正な時価評価の観点から見直しを行うこととしており、今回の見直しは、評価額と時価の乖離を適切に是正することを目的とするものであって、一部の租税回避行為の防止のみを目的として行うものではない。

本会合において検討すべき事項としては、相続税評価額と市場価格との乖離の実態把握及び要因分析の方法の検討、そして、これらの検討を踏まえた乖離の是正方法及び乖離の是正に当たって留意すべき事項等が考えられる。

3.会議で共有された情報(資料より)

議事要旨によると会議は、60分で終了していますので、国税庁の事務局から配布された下記の資料を解説し、それらの資料に基づく意見交換が行われたと考えます。

資料から読み取れることとしては、相続税法における課税価格の考え方、それに基づく通達におけるより細かな時価の意義の解説が行われ、会議参加者に対して現状における区分所有マンションにおける相続税評価の方法を共有しています。

そのうえで、相続税法における時価の考え方で評価した区分所有マンションが実際の不動産取引における価格と、どの程度の乖離が生じているか、国税庁が独自で行った過去の譲渡税等の申告資料から調査した乖離率の結果を提示しています。

また、現状においてその乖離が著しい場合の対処として、財産評価基本通達における6項規定の適用を説明するとともに、最近の6項適用事例を紹介しています。

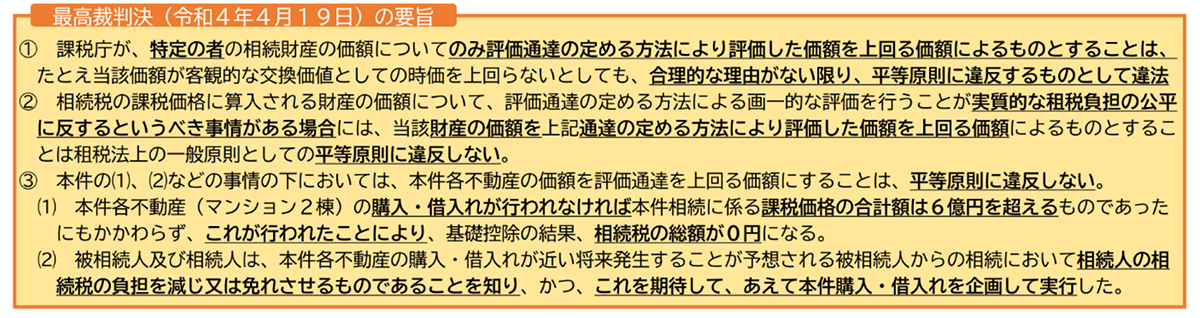

そのうえで、財産評価基本通達の意義を基に、時価とは客観的な交換価値をいうと解されているが、評価通達に沿って評価するのが原則であり、それが「著しく不適当」な場合に限り、評価通達以外の方法で評価することになっていること、最高裁においても「評価通達によらない評価とすることは合理的な理由がない限り平等原則に反する」とされていることなどから、マンションの市場価格と相続税評価額の乖離は、予見可能性の観点からも評価方法の見直しにより是正することが適当であるという考えに至っていることを解説しています。

【会議共有情報】

①相続税法第22条・財産評価基本通達1項

◆相続税法22条(評価の原則)

この章で特別の定めのあるものを除くほか、相続、遺贈又は贈与により取得した財産の価額は、当該財産の取得の時における時価により、当該財産の価額から控除すべき債務の金額は、その時の現況による。

◆財産評価基本通達1項の2号(評価の原則:時価の意義)

財産の価額は、時価によるものとし、時価とは、課税時期(相続、遺贈若しくは贈与により財産を取得した日若しくは相続税法の規定により相続、遺贈若しくは贈与により取得したものとみなされた財産のその取得の日又は地価税法第2条((定義))第4号に規定する課税時期をいう。以下同じ。)において、それぞれの財産の現況に応じ、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額をいい、その価額は、この通達の定めによって評価した価額による。

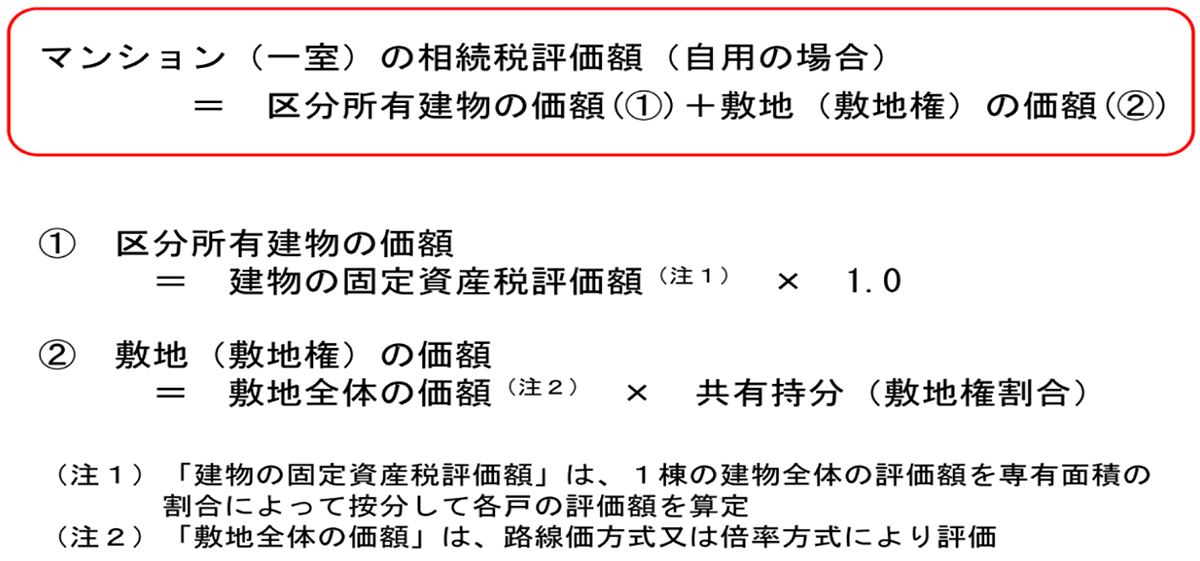

②マンションの相続税評価の方法

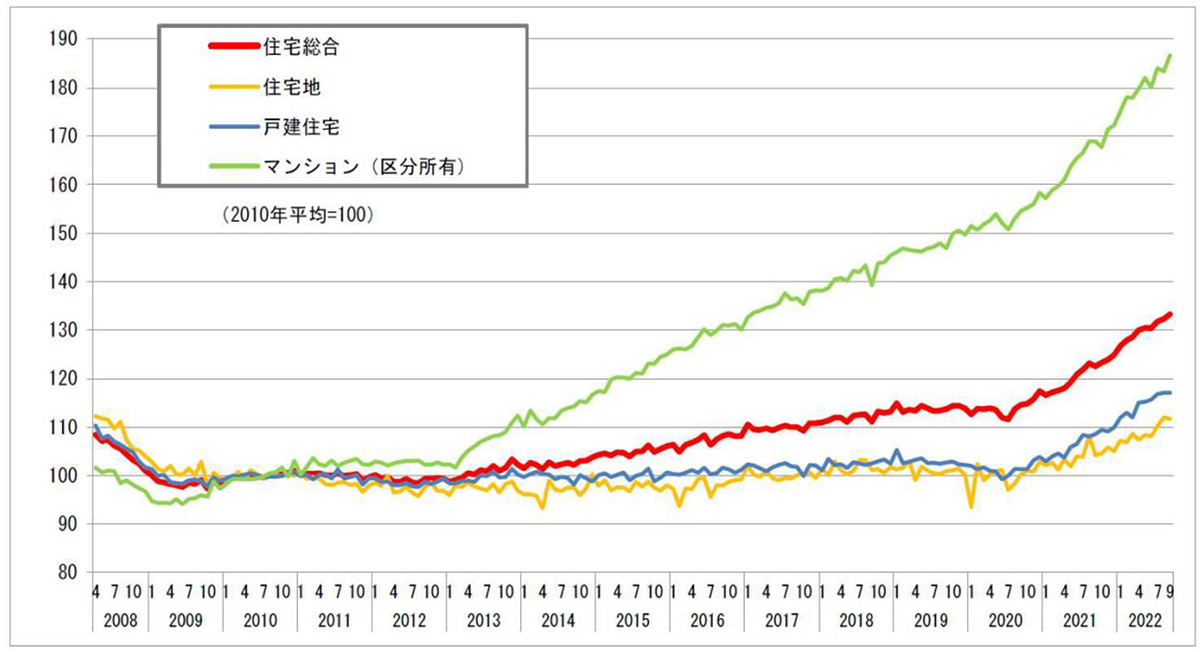

③不動産価格指数の推移

(出典:国土交通省 不動産価格指数(住宅))

④市場価格と相続税評価額の乖離事例

(国税庁調べ)

⑤最高裁判決における財産評価基本通達6項の適用事例

◆財産評価基本通達6項

この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示をうけて評価する。

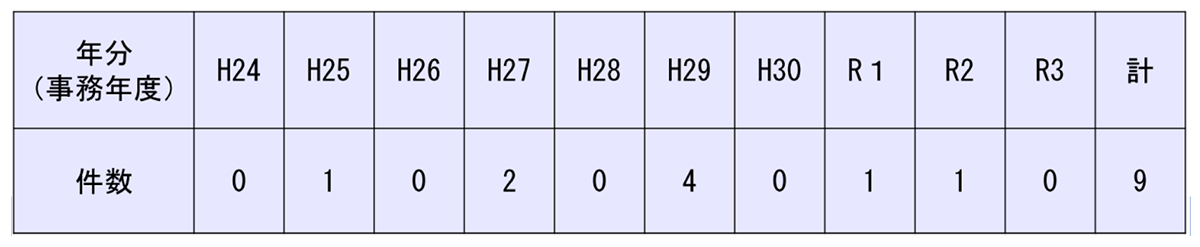

◆近年の評価通達6項の適用件数一覧

4.会議参加者の意見(議事要旨より)

議事要旨には会議参加者の意見として次のようなコメントがまとめられていました。

①価格乖離の問題は、タワーマンションだけではなくマンション全体にいえるのではないか。そうすると、時価主義の観点からは、見直しの範囲を一部のタワーマンションに限定すべきではない。

②評価方法を見直した結果、評価額が時価を超えることとならないようにする配慮が必要。

③時価と相続税評価額との価格乖離の要因分析を行うに当たり、統計的手法による分析が有用ではないか。

④市場への影響にも配慮すべき(販売時において、マンションと一戸建ての選択におけるバイアスがかからないように、一戸建てとのバランスにも配慮し、急激な評価増にならないようにすべき。)。

⑤足元、マンション市場は新型コロナウィルス感染症の影響により建築資材の価格が高騰していることから、いわゆるコロナ前の時期における実態も把握する必要がある。

以上が会議の内容となります。

今回の資料には第1回とあるので、この有識者会議が1回では終了せずにどの程度開催されるかわかりませんが、国税庁としては、早い段階(令和5年中)での通達改正を見込んでいるのではないでしょうか。

相続税や贈与税における財産の評価の簡便性や安全性を求める理由から財産評価基本通達が定められている趣旨からすると、今回の通達の改正が直ちに『タワマン節税』の効果が全く無意味となるとまでいくとは考えにくいですが、改正内容の方向性には注視していただければと思います。

(文責:税理士法人FP総合研究所)