【No403】中古資産の耐用年数と資本的支出の取り扱い

医療機関の経営において、中古の往診車などの中古資産を取得するケースがあります。中古資産は新品に比べて初期投資コストを抑えられるというメリットがあります。

なお、税務上の減価償却費の計算にあたっては、「耐用年数」の判定が新品の場合と異なるため注意が必要です。また、中古資産を取得した際に同時に行う改良や改修(資本的支出)の金額規模によっては、適用する耐用年数が異なります。

今回の医業経営FPNewsでは、医療機関における中古資産の耐用年数の計算方法と資本的支出が伴う場合の税務上の留意点について解説します。

1.中古資産の耐用年数の原則と簡便法

中古資産を取得した場合、新品の資産と同じ「法定耐用年数」をそのまま適用するのではなく、以下の方法で耐用年数を計算することが認められています。

(1) 使用可能期間の見積り

中古資産を取得して事業の用に供した場合には、その資産の法定耐用年数ではなく、事業の用に供した時以後の「使用可能期間として見積もられる年数」を耐用年数とすることができます。

(2) 簡便法

実務上、中古資産の使用可能期間を客観的に見積もることは困難な場合があります。そのため、使用可能期間を見積もることが困難な場合には、以下の計算式(簡便法)により算出した年数を耐用年数とすることができます。

※算出した年数に1年未満の端数があるときは切り捨て、その年数が2年に満たないときは「2年」とします。

※中古資産の耐用年数の算定は、その中古資産を事業の用に供した事業年度においてすることができるものです。よって、例えばその事業年度以降において法定耐用年数から簡便法による耐用年数に変更することはできないことに注意が必要です。

国税庁「No.5404 中古資産の耐用年数」参照

2.資本的支出が伴う場合の耐用年数

(1)資本的支出の概要

往診車等を中古で取得した際、直ちに稼働させるために部品を交換したり、用途に合わせて改装したりすることがあります。このうち、資産の価値を高めたり耐久性を増すための支出は「資本的支出」として扱われ、取得価額に加算されます。通常の維持管理や原状回復のための支出である「修繕費」とは明確に区分されます。

国税庁「No.1379 修繕費とならないものの判定」参照

国税庁「No.5402 修繕費とならないものの判定」参照

(2)資本的支出の金額による耐用年数の判定

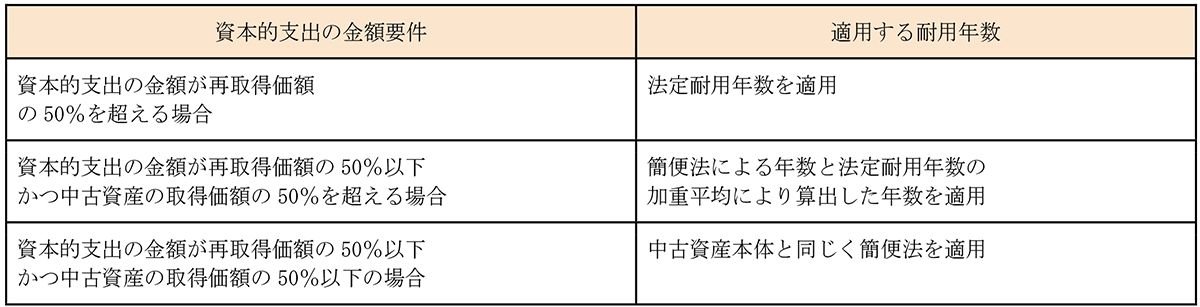

中古資産の購入に資本的支出が伴う場合、その資本的支出の金額が再取得価額(その中古資産と同じ新品のものを取得する場合のその取得価額を言います。以下、同様。)と中古資産の取得価額の割合が50%を超えるかどうかによって、適用すべき耐用年数のルールが異なります。

- 資本的支出の金額が再取得価額の50%を超える場合

資本的支出の金額が、その中古資産の再取得価額の50%を超える場合には、簡便法を適用することはできず、「法定耐用年数」を適用しなければなりません。 - 資本的支出の金額が再取得価額の50%以下かつ中古資産の取得価額の50%を超える場合

資本的支出の金額が再取得価額の50%以下であっても、中古資産の取得価額の50%を超える場合には、以下の計算式(加重平均)により算出した見積耐用年数を適用することができます。

見積耐用年数: (取得価額 + 資本的支出の額) ÷ { (取得価額 ÷ 簡便法による耐用年数) + (資本的支出の額 ÷ 法定耐用年数) } - 資本的支出の金額が再取得価額の50%以下かつ中古資産の取得価額の50%以下の場合

資本的支出の金額が、再取得価額の50%以下かつ中古資産の取得価額の50%以下である場合には、中古資産本体と同じく「簡便法」による耐用年数を資本的支出部分にも適用することができます。

国税庁「No.5404 中古資産の耐用年数」参照

国税庁「No.5404 中古資産の耐用年数 QAリンク 取得した中古資産を業務に使用するために資本的支出を行った場合」参照

国税庁「法令解釈通達 第5節 中古資産の耐用年数」参照

3. 具体的な計算事例

(1) 往診車の取得事例(資本的支出なし)

簡便法のみを適用する場合

・前提条件:経過年数4年の往診車(車両の法定耐用年数は6年)を取得(取得価額150万円、資本的支出な し)

・計算式:(6年-4年)+4年×20%=2.8年

・判定:端数切り捨てにより、耐用年数は「2年」となります。

(2) 中古資産に大規模な改修を行った事例(資本的支出あり)

資本的支出の金額が再取得価額の50%以下かつ取得価額の50%を超える場合

・前提条件:法定耐用年数が22年で、経過年数が10年の中古資産を1,000万円(再取得価額2,200万円)で取得し、800万円の資本的支出を行った場合

・計算式:(1,000万円+800万円)÷{(1,000万円÷14年)+(800万円÷22年)}=16.7年

・判定:端数切り捨てにより、耐用年数は「16年」となります。

国税庁「No.5404 中古資産の耐用年数」参照

国税庁「No.5404 中古資産の耐用年数 QAリンク 取得した中古資産を業務に使用するために資本的支出を行った場合」参照

国税庁「法令解釈通達 第5節 中古資産の耐用年数」参照

4. さいごに

中古資産の活用は、医療機関の設備投資において資金繰りを安定させる有効な手段の1つです。特に、簡便法等により耐用年数が短縮されることで、早期の減価償却による節税効果が期待できます。

しかしながら、設備投資に合わせて行う改修や部品交換に伴う支出が「修繕費」となるか「資本的支出」となるかの判定、およびその金額規模による耐用年数の計算ルールは非常に複雑です。耐用年数の判定を誤ると、想定外の追徴課税が発生するリスクがあります。

高額な設備投資を検討される際には、事前に購入価額や改修費用の見積もりを取得し、適切なシミュレーションを行うことが重要です。

(文責:税理士法人FP総合研究所)