【No1051】取引相場のない株式の評価方法改正について

国税庁が4月20日に非上場株式の相続税評価ルールの見直しに受けた有識者会議の初会合を、5月11日に第2回目の会合を開催し、非上場株式の評価ルールの見直しを進めています。

1.見直しの背景と国税庁の実態把握

きっかけは会計検査院が令和6年11月6日に公表した「令和5年度決算検査報告」において、相続等で取得した取引相場のない株式の評価が検査の対象となり、計算式に類似業種比準価額が用いられている「類似業種比準方式」及び「併用方式」による各評価額は、「純資産方式」による評価額に比べて相当程度低く算定され、各評価方式間で1株当たりの評価額に相当の乖離が生じている状況であり評価会社の規模が大きい区分ほど株式の評価額が相対的に低く算定される傾向にあること、「配当還元方式」の還元率10%について評価通達制定当時(昭和39年)の金利等を参考にするなどして設定したものであり社会経済の変化に応じたものになっておらず、近年の金利の水準と比べて相対的に高い還元率に基づいて算定される評価額は、通達制定当時と比べて相対的に低くなっているおそれがあるなどとし、国税庁において、異なる規模区分の評価会社が発行した取引相場の株式を取得した者間での株式の評価の公平性や社会経済の変化を考慮するなどして、評価制度の在り方について様々な視点からより適切なものとなるよう検討を行っていくことが肝要と指摘したことにあります。

実際、4月20日に開催された有識者会議の資料において、国税庁として実施した取引相場のない株式に係る実態把握においても、類似業種比準価額の中央値が、純資産価額の中央値の約26.1%となり、検査院の指摘通り、類似業種比準価額は純資産価額に比べて相当程度低い水準になり、各評価方式の間で評価額に相当のかい離が生じていることを認めており、類似業種比準価額と純資産価額との間に、これほどの乖離が生じている要因として、上場会社との比較要素(1株当たりの配当・利益・純資産)のうち、未上場会社で評価した法人のうちの約80%が配当金を支払っておらず、その結果3要素の1つである配当の比準要素が「0」になること、昭和47年及び平成12年改正によりかい離が拡大しており、しんしゃく率の導入(見直し)が影響している可能性をあげています。

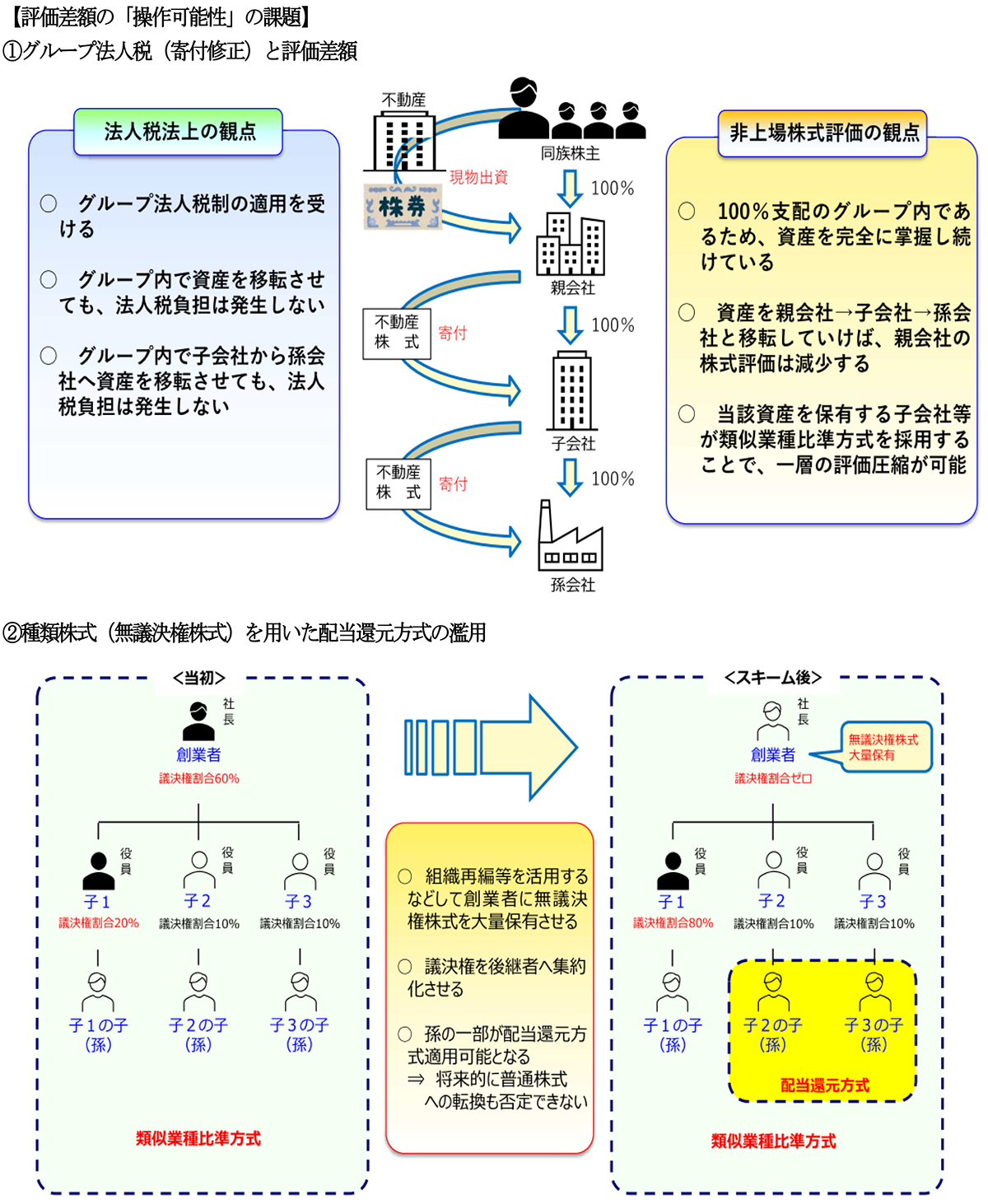

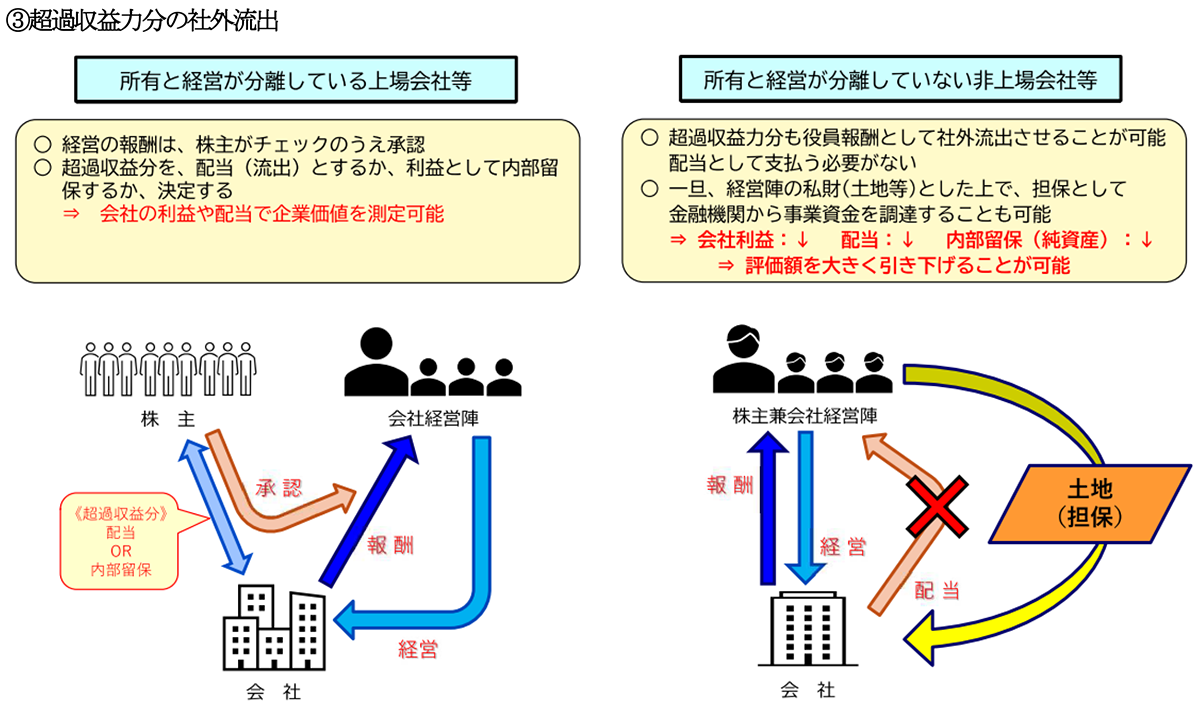

2.評価額圧縮スキームとその対応

国税庁の実施した実態把握では、こうした評価間方式の評価額のかい離が誘因となり、株式評価につき恣意的に評価額を圧縮するスキームの存在が確認されていることから、今般の見直しにおいて、恣意的に評価額を圧縮するスキームについても評価制度の中で対応する必要があるとしています。

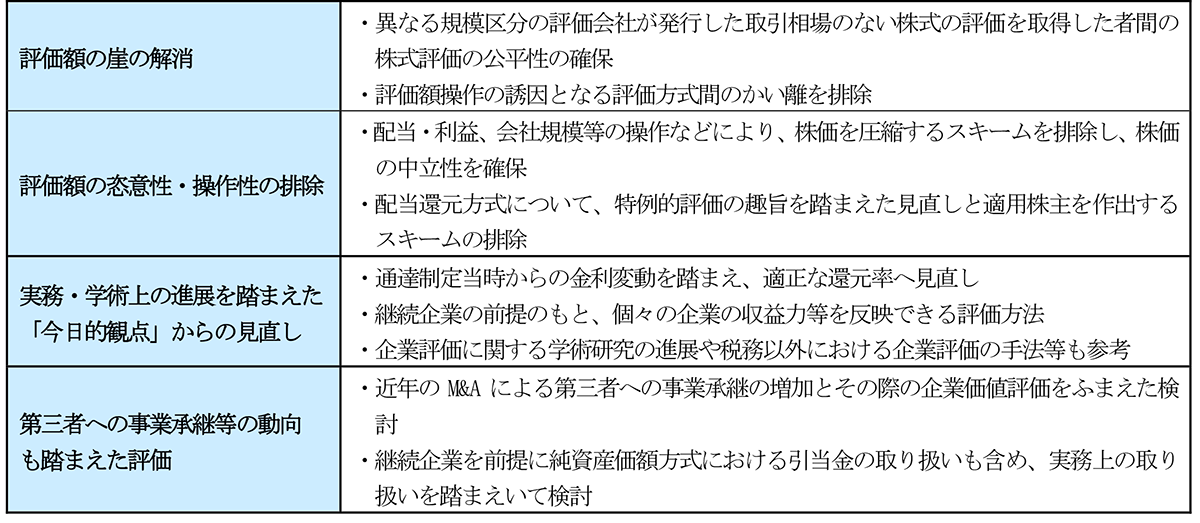

3.評価の見直しの方向性

国税庁は、取引相場のない株式の評価に関する諸問題へ対応しつつ、相続税法の時価主義の下、以下の4つを基本的な観点として示しました。

4.まとめ

国税庁の評価見直しのスケジュールとして令和9年度税制改正大綱への記載を目指し、令和9年4月頃を目途に行政手続法に基づいてパブリックコメントを実施し、寄せられた意見を考慮して通達案を公表するとともに令和10年の適用開始を目指しています。

5月11日に行われた第2回有識者会議では、「評価水準の平等を達成するためには、評価通達の内容の合理化が必要であり、評価通達の簡素性、統一性も求められる」という意見や、「会社法の下での価格決定の裁判例の傾向として、昭和62年5月18日の京都地方裁判所の判断を最後に類似業種比準方式によるものは見当たらず、類似業種比準法が用いられなくなった理由として、類似業種の上場株式の株価と比準して評価額を決定するというアプローチには一定の合理性があるといえるとしても、比準割合の算定方法やしんしゃく割合については理論的な根拠も実証的な裏付けもない」といった意見、「時価純資産に、会社の超過収益力である営業権を考慮することによる「時価純資産+営業権法」が現実の財政状態と経営成績をバランスよく反映させることができ、中堅中小企業のM&Aにおける株式評価計算において最も多く採用されている」と意見がだされました。

当該改正により取引相場のない株式の評価額が上昇することは確実となるため、株式移転の対策を検討している場合には早い時期における実施が重要になるものと考えます。

(参考資料:取引相場のない株式の評価に関する有識者会議(第1回及び第2回))

(文責:税理士法人FP総合研究所)