【No1054】後期高齢者医療制度における金融所得の反映について

社会保険料(後期高齢者医療保険料や介護保険料など)等の算定に、現在は確定申告しなければ算定対象外となる「申告不要を選択した金融所得(上場株式等の配当や譲渡益など)」を反映させる議論が進められてきましたが、令和8年5月29日に「健康保険法等の一部を改正する法律案」が成立し、後期高齢者医療制度における金融所得の反映について制度が見直されることとなりました。

1.概要

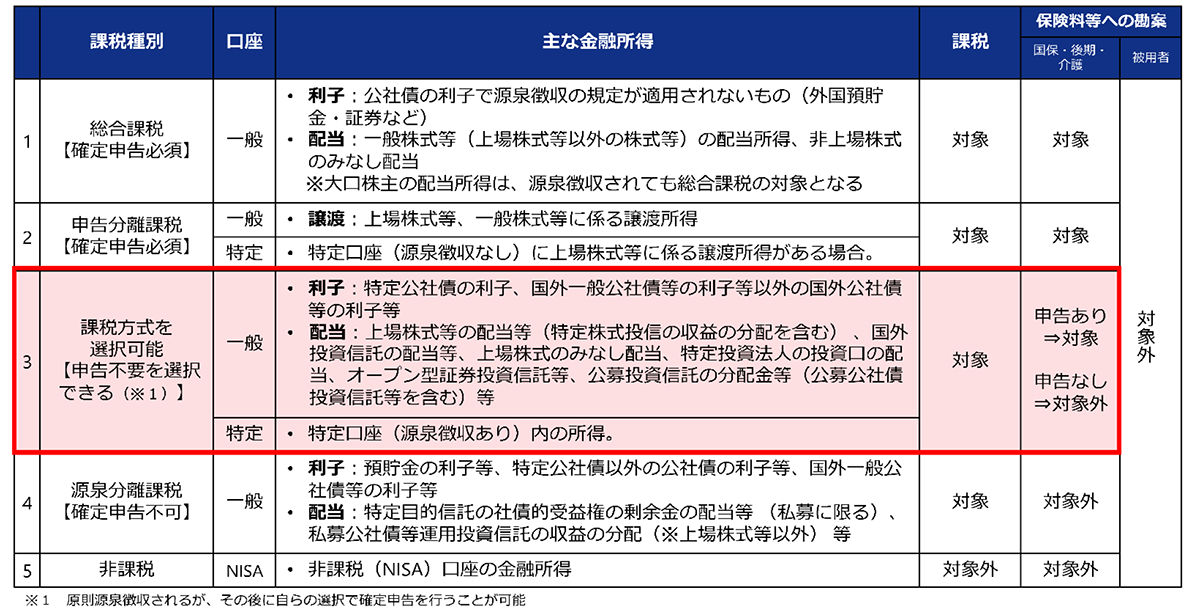

現行制度において、後期高齢者医療保険等については、市町村民税の所得情報を基に保険料や窓口負担割合等の計算がされています。そのため、確定申告において課税方式を選択できる金融所得の場合、申告の有無を選択することで収入の実態は同じでも保険料額や窓口負担額が変わる場合があるなど、取扱いに差が生じることとなります。

今回の制度の見直しにより、金融機関等から税務署長に提出が義務付けられている報告書を後期高齢者医療広域連合へオンライン提出する義務を課すこと等により、上場株式の配当等の課税方式を選択できる金融所得が後期高齢者医療保険料の算定や窓口負担等の判定に公平に反映されることとなります。

【金融所得と課税及び保険料等への勘案の現況について(課税種別)】

(出典:厚生労働省)

2.制度の見直しによる保険料額及び窓口負担額への影響(具体例)

今後、制度の見直しによる後期高齢者医療保険料及び窓口負担額への影響は下記のとおりとなります。

【前提】

・年 齢:70歳代後半

・配偶者:有(収入:基礎年金83万円のみ)

・収 入:280万円

(1)収入の内訳が年金230万円+金融所得50万円(金融資産(株式)2,500万円の配当を勘案)の場合

(2)収入の内訳が年金のみ(金融所得なし)の場合

※上記(1)及び(2)いずれの場合についても、医療保険料額は令和6・7年度の後期高齢者医療保険制度における

全国平均の均等割額、所得割額により算定しています。(出典:厚生労働省)

なお、後期高齢者医療保険料額の算定方法及び窓口負担割合の判定方法は下記のとおりです。

●後期高齢者医療保険料額の算定方法(各都道府県の広域連合によって計算方法が異なります)

【東京都(令和8年度)の場合】

次の①及び②の合計額が年間保険料額となります。

①医療分※1:(均等割額)53,300円+(所得割額)保険料計算のもととなる所得金額×9.88%

②子供・子育て支援金分※2:(均等割額)1,300円+(所得割額)保険料のもととなる所得金額×0.26%

※1 医療分の最高限度額:850,000円

※2 子供・子育て支援金分の最高限度額:21,000円

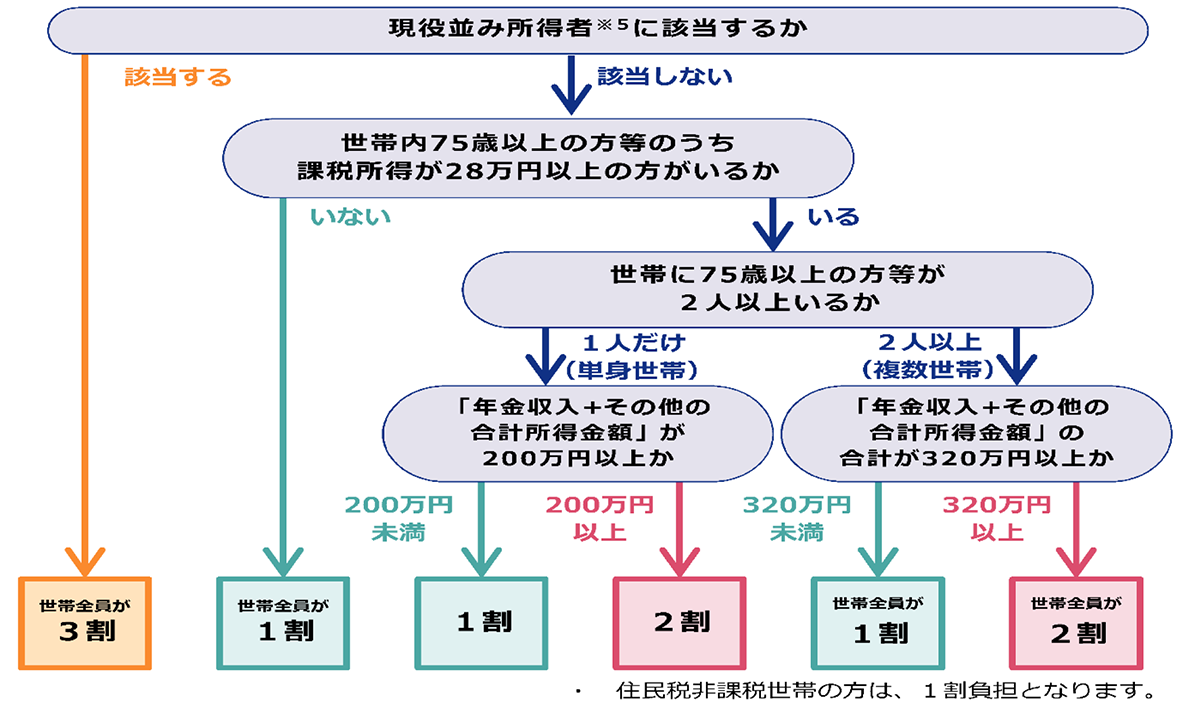

●窓口負担割合の判定方法

窓口負担割合は以下の流れで判定します。

世帯の窓口負担割合が2割の対象となるかどうかは、75歳以上の方等※1の 課税所得※2や年金収入※3 等(令和3年中のもの)をもとに、世帯単位で判定します。

75歳以上の方等で一定以上の所得(課税所得が28万円以上かつ「年金収入 +その他の合計所得金額※4」が単身世帯の場合200万円以上、複数世帯の 場合合計320万円以上)がある方は、医療費の窓口負担割合が2割になります。

(出典:厚生労働省)

※1 65~74歳で一定の障害の状態にあると広域連合から認定を受けた方を含みます。

※2 「課税所得」とは、住民税納税通知書の「課税標準」の額です。 「課税標準」の額は、前年の収入から、給与所得控除や公的年金等控除等、所得控除 (基礎控除や社会保険料控除等)等を差し引いた後の金額です。

※3 「年金収入」には遺族年金や障害年金は含みません。

※4 「その他の合計所得金額」とは、事業収入や給与収入等から、必要経費や給与所得控除等 を差し引いた後の金額のことです。

※5 課税所得145万円以上で、医療費の窓口負担割合が3割の方。

(一定の基準・要件を満たす場合、窓口負担割合が1割または2割になるケースがあります)

今回の法案成立・公布から、実際に金融所得を保険料の算定や窓口負担割合等の判定に公平に反映するには、国・自治体のシステム改修等により実現には4~5年程度の時間を要することが想定されています。

また、今後は40歳〜65歳未満の国保加入者や、65歳以上の介護保険料についても、後期高齢者医療制度と同様に「申告の有無で不公平が生まれない仕組み」にするため、順次連動していく見込みです。

(文責:税理士法人FP総合研究所)