【No706】新型コロナウイルス感染症に伴う法人税・相続税等の申告・納付期限の個別延長

令和元年分の申告所得税等の申告・納付期限の延長についてご紹介いたしましたが、新型コロナウイルス感染症のさらなる感染の拡大に伴い、申告所得税等だけでなく法人税や相続税等についても、期限までに申告等が困難な方々が多いものと考えられます。そのため国税庁から「法人税及び地方法人税並びに法人の消費税の申告・納付期限と源泉所得税の納付期限の個別指定による期限延長手続に関する FAQ」、「相続税の申告・納付期限に係る個別指定による期限延長手続に関するFAQ」が公表されました。今回はその内容を一部ご紹介します。

1.どのような場合に個別延長が認められるか

新型コロナウイルス感染症の影響により、期限までに申告・納付ができないやむを得ない理由がある場合には、個別に申

請することで期限の個別延長が認められます。なお、やむを得ない理由とは、下表のような場合となります。

| 法人税等・消費税・源泉所得税 | 相続税 | |

| やむを得ない理由の例示 |

|

※個別の申請により申告期限等が延長されるのは申請 |

また、上記のような理由以外であっても、感染症の影響を受けて申告・納付期限までに申告・納付が困難な場合には、個別に申告・納付期限の延長が認められます。

2.個別延長の場合の申告・納付期限がいつになるか

申告・納付ができないやむを得ない理由がやんだ日から2 か月以内の日を指定して申告・納付期限が延長されます。

※各種申請や届出など、申告以外の手続きについても、新型コロナウイルス感染症の影響により、提出が困難な場合は、個別に期限延長の取扱いが行われています。

3.個別延長する場合には、どのような手続が必要となるか

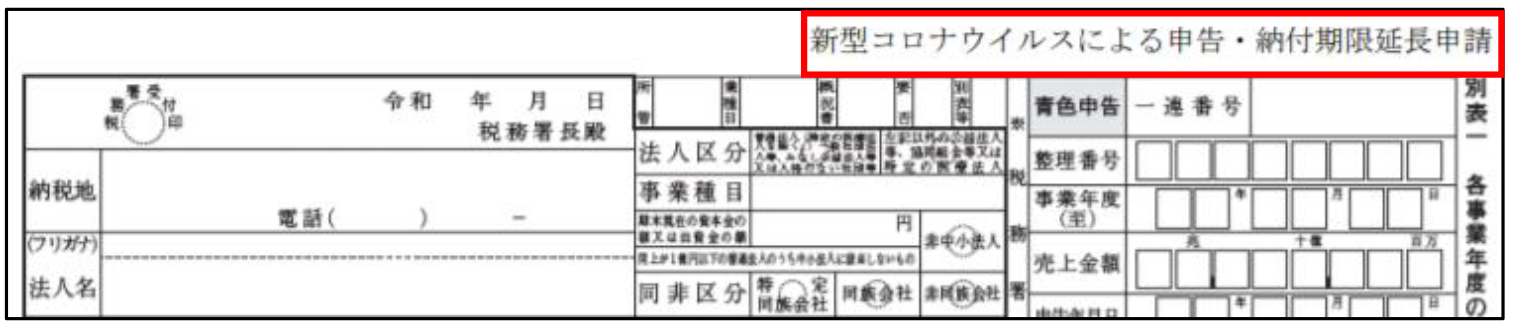

別途、申請書等を提出する必要はなく、申告書の余白に「新型コロナウイルスによる申告・納付期限延長申請」と付記をすることが個別延長申請の手続となります。なお、源泉所得税においては、納付を行う際に所得税徴収高計算書の「摘要」欄に付記することとなります。なお、この場合、申告期限及び納付期限は原則として申告書等の提出日となります。納付に先行して申告を行うことのないようご注意ください。

【例:法人税申告書の記載例】

※e-tax で申告書を提出する場合

電子申告及び申請・届け出による添付書類の送付書の「電子申告及び申請・届出名」欄等に、「新型コロナウイルスによる申告・納付期限延長申請」と入力してください。

上記手続のみで個別延長の申請となりますが、個別延長が認められるかどうか等、不明な点がある場合には事前に所轄の税務署にご相談ください。

(担当:西澤 潤)